DINHEIRUDOS E DINHEIRUDAS, O FIM DE UMA ERA chegou! SELIC CAIU PELA PRIMEIRA VEZ EM muito tempo. 14.75% ao ano!

14,5% ao ano!

E isso mexe totalmente com o seu bolso: dívidas e se você investe, tem muita coisa que você precisa saber para não perder dinheiro.

———-

Duas coisas: tem gente que deixa o like antes de ver o vídeo, e eu tenho que te agradecer por essa confiança, muito obrigado mesmo.

E manda aqui nos comentários: selic caindo você fica feliz ou não?

Então pronto, a Selic caiu. E muita gente vai ouvir isso como se fosse um botão mágico: agora o crédito barateia, a bolsa sobe, a economia respira e a vida melhora. Calma. Não funciona assim.

O corte dos juros é importante, claro, mas ele chega num momento bem esquisito. Até falamos dessa esquizofrenia econômica aqui, mas eu explico:

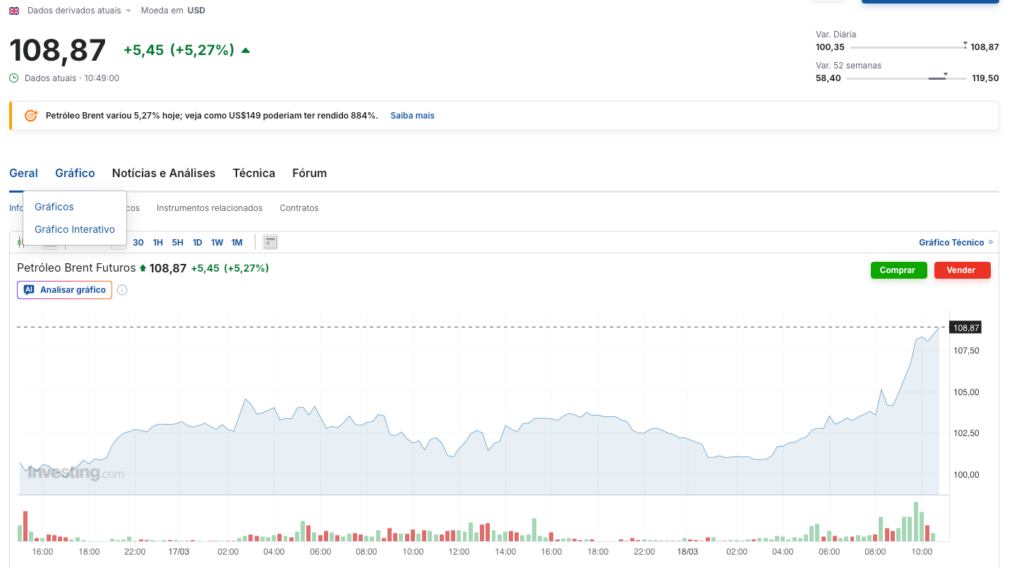

A inflação no Brasil deu uma trégua, só que o petróleo lá fora voltou a assustar por causa da guerra no Oriente Médio.

Voltou a esticar essa semana de novo, quase 110 dólares.

E quando petróleo sobe, quem dera a gente fosse sentir só no posto. Isso bate em frete, comida, diesel, passagem, custo de empresa e, no fim, no seu bolso também. É tudo no nosso.

O pano de fundo é esse: o Banco Central vinha segurando a Selic em 15% ao ano, um nível muito alto, e o mercado já esperava que o primeiro corte começasse agora em março.

A dúvida não era tanto se haveria alívio, mas qual seria o tamanho dele, justamente porque os sinais estavam misturados.

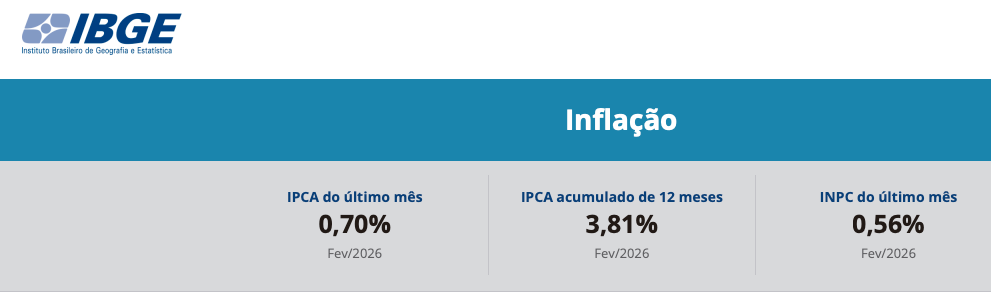

De um lado, a inflação de 12 meses caiu para 3,81%, o menor nível em quase dois anos.

Do outro, a alta recente da energia e do petróleo bagunçou as contas e deixou o Copom com menos espaço para ser agressivo.

Lá fora, o Fed também entrou nesse clima de cautela, porque o combustível mais caro pode segurar a inflação americana por mais tempo.

Inclusive hoje foi uma superquarta, que os americanos chamam de superwednesday: decisoes dos juros nos bancos centrais americanos e brasileiros.

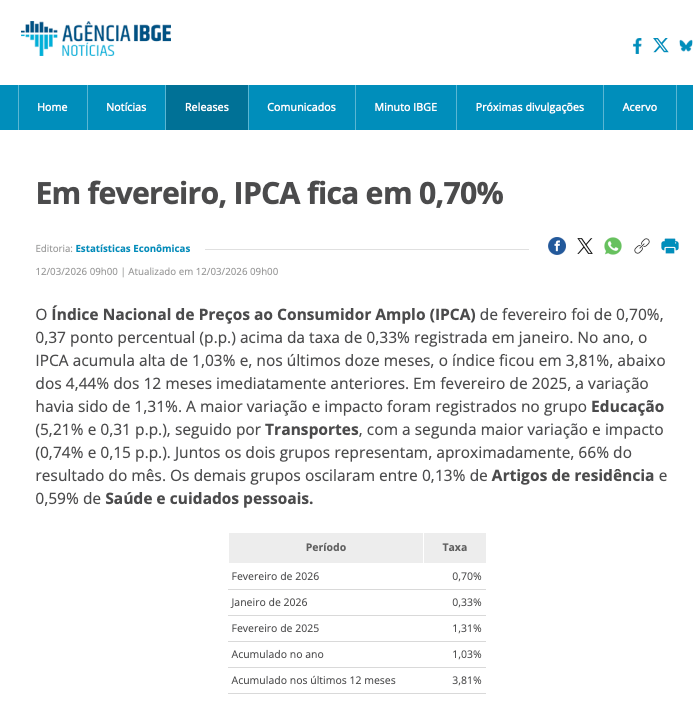

Só que cá em terras bananais, a inflação caiu no acumulado de 12 meses, mas fevereiro sozinho veio em 0,70%, acima de janeiro, puxado principalmente por educação e transportes.

Ou seja, o fantasma da inflação está aí. Pronto para abocanhar você que não investe direito.

O centro da meta é 3%, com tolerância até 4,5%, então com 3,81% a gente ainda passa de ano. Por enquanto.

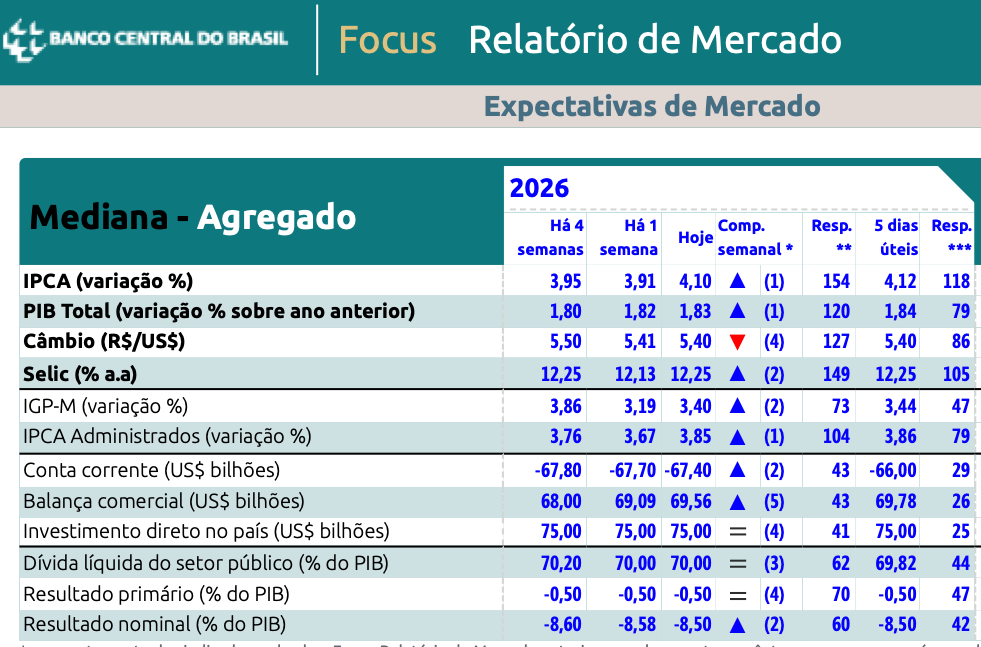

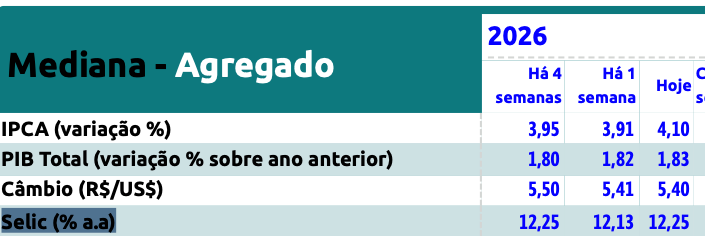

E o próprio mercado seguia vendo IPCA de 4,10% em 2026, dolar em R$ 5,40, PIB de 1,83% e Selic terminando o ano em 12,25%.

Traduzindo isso para o português claro: o corte pode até ter começado, mas ninguém sério estava comprando a ideia de juros despencando rápido.

Tem mais uma peça importante nessa história: segundo o IBGE, pelo menos,

a economia brasileira não estava de joelhos.

O desemprego ficou em 5,4% no trimestre encerrado em janeiro, a renda real habitual bateu R$ 3.652 e o mercado de trabalho continuava relativamente firme.

O que, você duvida do IBGE? O ministério público pedindo o afastamento do Pochmann?

400 servidores questionando?

Imagina, teoria da conspiraçao sua!

Escreve nos comentários.

Enfim, de qualquer forma, é ruim pro governo, que queria juros menores.

O boulos, que é ministro, não sei se você sabe, pedindo pelo amor de god pra baixar os juros.

Mas você concorda que se o IBGE diz que as coisas estão indo bem, significa que o Banco Central não precisa sair correndo para salvar a atividade produtiva? Descer os juros de uma cacetada só?

Quando emprego e renda ainda estão segurando a onda, o BC pode cortar juros com mais calma.

Mas do lado fiscal, a coisa continua feia.

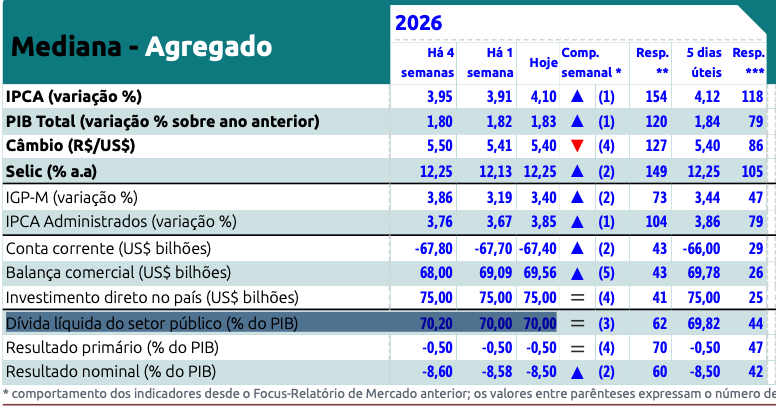

No Focus, a expectativa de dívida líquida do setor público para 2026 estava em 70% do PIB

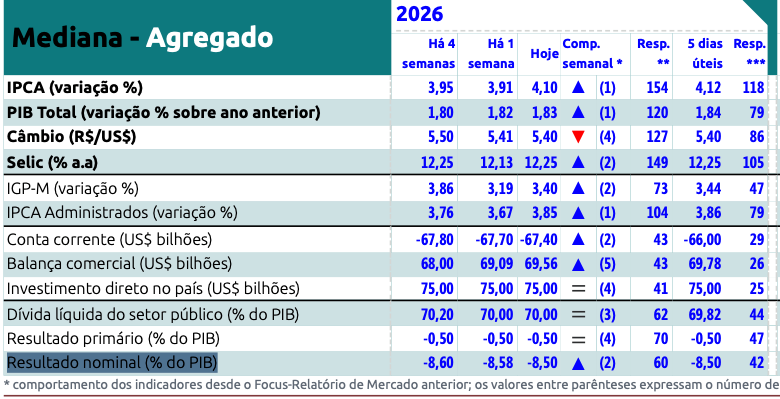

e o resultado nominal seguia muito negativo. Imagina agora em ano eleitoral.

Então, mesmo com a inflação melhorando, continua o fantasma do medo do gasto público, e o petróleo e câmbio correndo por fora pra azedar tudo.

Agora vamos ao ponto que pega de verdade na vida das pessoas: o capítulo recente do preço da gasolina no brasil.

O estreitamento do já estreito canal de Ormuz, por onde passa uma fatia enorme do petróleo do mundo, isso reacendeu o medo de uma nova rodada inflacionária no mundo todo.

No Brasil, o governo zerou PIS e Cofins do diesel e criou medidas para tentar segurar o repasse, enquanto a Petrobras anunciou reajuste de R$ 0,38 por litro para distribuidoras e disse que o impacto ao consumidor seria pequeno por causa das medidas fiscais. Também tem vídeo explicando por que a gasolina aqui é tão cara.

Mas esqueceram de combinar com os russos. Digo, com os caminhoneiros. E tudo o que o governo não quer é rodovia parando em pleno ano eleitoral.

O Brasil ainda depende de importação de diesel, então, quando o petróleo sobe lá fora, a pressão chega aqui cedo ou tarde.

Agora vamos pra parte mais sincera aqui dessa nossa conversa. A Selic caiu, mas ninguém deve esperar milagre na parcela do carro, no financiamento do imóvel ou no empréstimo pessoal. Pelo menos por enquanto.

Primeiro porque a transmissão demora. Segundo porque o juro que o brasileiro paga não é só Selic. Tem spread bancário, inadimplência, imposto, custo operacional e margem de banco no meio do caminho.

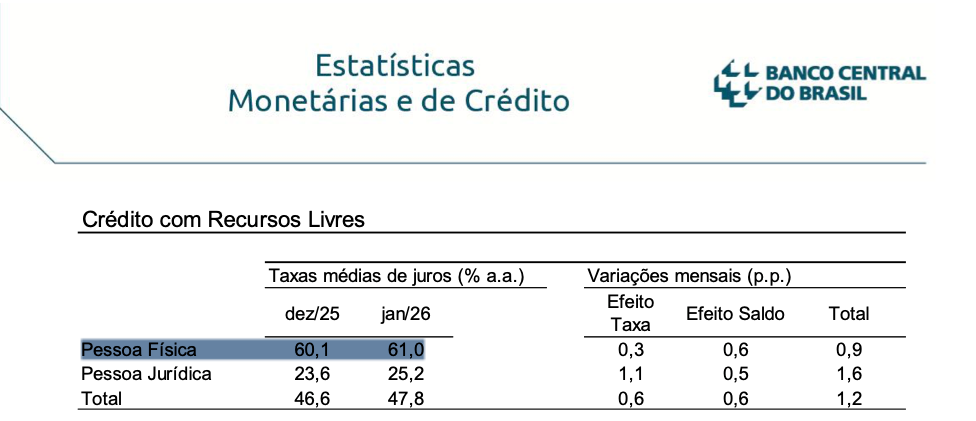

Sabe quanto o brasileiro afegão médio paga de juros por ano? Que selic o que, paga 60%. Isso mesmo.

E o rotativo do cartão ainda tava um nível completamente absurdo, acima de 400% ao ano.

É tão pornográfico que o youtube deveria censurar isso.

Então sim, a queda da Selic ajuda. Mas não resolve o problema, é só um alívio.

E isso importa ainda mais porque o brasileiro já está no limite.

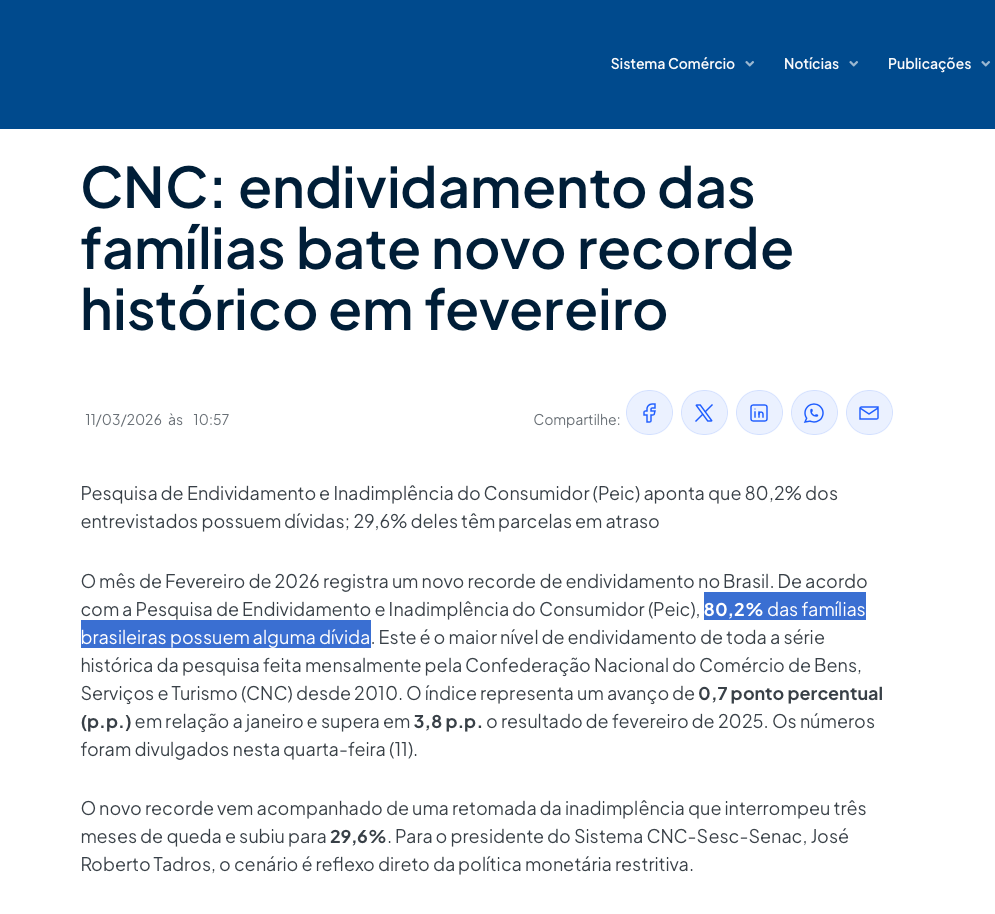

Em fevereiro, mais de 80% das famílias tinham algum tipo de dívida, recorde histórico.

Quando oito em cada dez lares estão endividados, um ciclo de queda de juros pode ser a diferença entre respirar um pouco e continuar sendo esmagado pelas parcelas.

Só que tem mais banho de realidade: o corte de Selic não resolve orçamento desorganizado, uso de cartão para fechar o mês e financiamento feito sem sobra.

O que ele faz é abrir uma pequena janela para renegociar melhor, trocar dívida ruim por dívida menos ruim e dar algum alívio para o consumo ao longo do tempo.

Mas e nos seus investimentos, como fica? Pra valer o seu like?

Eu sei que a primeira reação emocional de muita gente vai ser pensar assim: acabou a festa da renda fixa. Também não é verdade. Mesmo com a Selic começando a cair, o juro brasileiro continua muito alto.

Pós fixado ainda segue pagando bem. Tesouro Selic, CDB pós fixado, fundo DI, tudo isso continua fazendo sentido, principalmente para reserva e dinheiro de curto prazo.

O que muda é que o investidor começa a olhar com mais carinho para travar taxas, seja em prefixado, seja em IPCA mais juros, se acreditar que esse ciclo de queda vai continuar.

Só que isso precisa de prazo e sangue frio. Quem compra título longo só no ganho rápido e esquece que a curva pode balançar com petróleo, fiscal e câmbio está pedindo para levar uma bucha no meio do caminho.

Na bolsa, aí sim o corte costuma mexer bastante com humor.

Os setores que normalmente sentem mais rápido são os ligados à economia doméstica: varejo, construção, shoppings, small caps e empresas mais endividadas, porque juros menores aliviam custo financeiro e podem trazer o consumidor de volta aos poucos. Inclusive, se você deixar pra pensar em bolsa só quando a selic cair de verdade, saiba que não é só a sua mãe que põe filho inteligente no mundo.

Quando isso chegar, a bolsa já vai estar bem mais cara do que é hoje. É por isso que não dá pra ficar só na renda fixa, se você tem mais que o seu colchão. Como eu sempre digo, quem fica rico com empréstimo (como o CDB) não é você, é somente o banco.

E os FIIs também entram nessa conversa, porque juro mais baixo tende a melhorar o apetite por renda imobiliária e a aliviar a pressão sobre os preços.

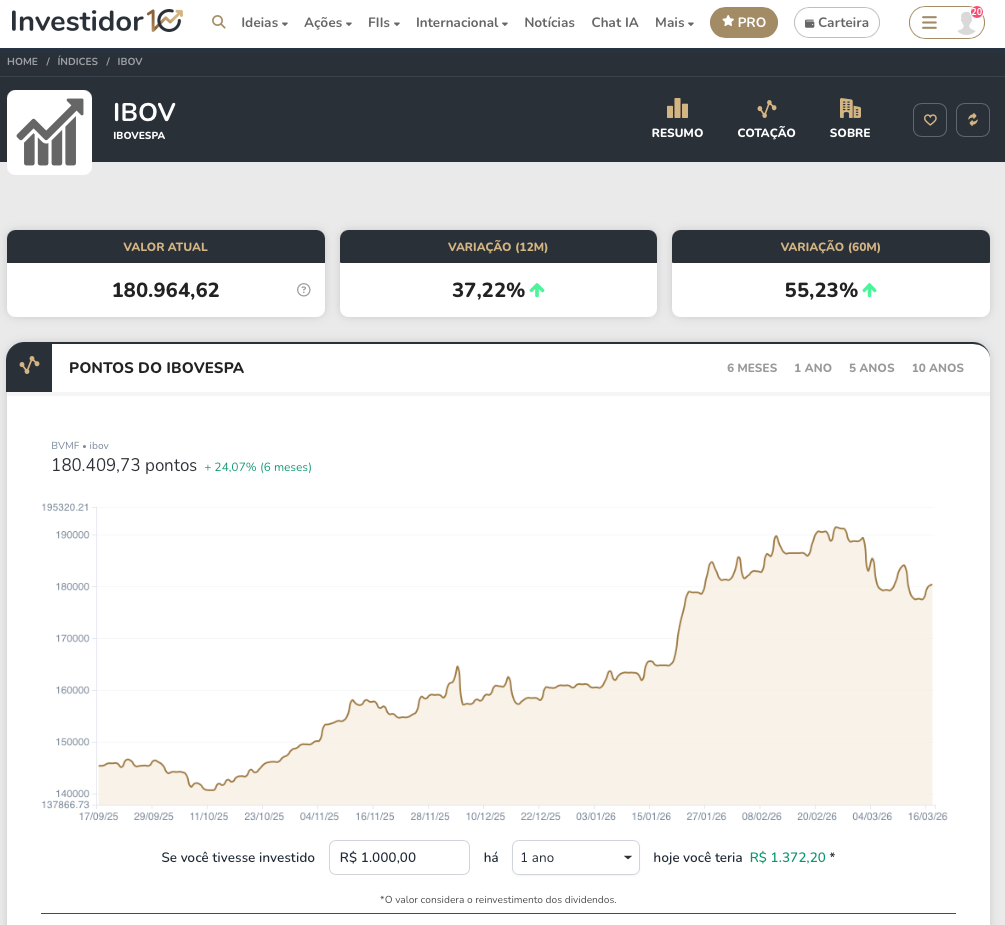

Só que tem um porém bem importante: parte desse movimento já tinha sido antecipada. O Ibovespa já vinha rondando 180 mil pontos, com alta perto de 25% em seis meses e 40% em um ano, muito ajudado por capital estrangeiro e pela aposta no começo do ciclo de cortes.

Então o sujeito que achar que basta comprar qualquer coisa porque “agora a Selic caiu” pode estar chegando atrasado em várias histórias.

E tem mais um erro comum nessa hora: achar que toda empresa vai se beneficiar do mesmo jeito. Não vai. Negócio muito ruim não vira bom só porque a Selic caiu um pouco.

Empresa quebrada continua quebrada. Ação cara continua cara. Fundo imobiliário ruim continua ruim. E ainda existe o risco de o ciclo ser curto.

Se o petróleo continuar pressionado, se o câmbio piorar ou se o governo continuar entregando dúvida fiscal, o Banco Central pode cortar menos do que o mercado sonha ou até parar no meio do caminho.

O próprio mercado seguia vendo inflação acima do centro da meta em 2026 e 2027. Então esse cenário pede menos empolgação e mais filtro da sua parte. Quem for para a bolsa ou para FIIs agora precisa separar preço de qualidade e, principalmente, não confundir primeiro corte com céu de brigadeiro.

Se o caldo azedar, a gente não chega nos 12,25% no fim do ano, previsto pelo mercado.

Para a vida prática, o que faz sentido mesmo é algo bem menos emocionante e bem mais útil. Primeiro, aproveitar esse começo de ciclo para revisar dívidas caras e sair do rotativo, do cheque especial e do empréstimo ruim. Segundo, manter a sua reserva em produto simples e líquido, como CDB ou tesouro selic, porque o juro ainda está alto e o mundo continua azedo.

Terceiro, se quiser buscar mais retorno, fazer isso aos poucos, sem largar tudo em small caps, varejo, aérea, shitcoin ou FIIs só porque ouviu que “juros caindo sempre faz bolsa subir”. Às vezes faz.

Às vezes já fez antes de você chegar. Na renda variável, ninguém tem certeza de nada. Desconfie de quem tem.

E quarto, acompanhar três coisas como um relógio: inflação, petróleo e fiscal. Porque são elas que vão dizer se esse corte foi o início de um ciclo de alívio de verdade ou só um passo tímido num terreno ainda cheio de risco.

E para todo mundo, isso pede entender uma coisa muito simples: a Selic pode até começar a cair, mas a sua vida só melhora quando você aprende a investir de verdade.

Tem muito vídeo gratuito aqui no canal, são 8 anos de luta. Mas agora eu tenho o prazer de poder te acompanhar diretamente também pela minha consultoria CVM, pra você que já tem um patrimônio e quer uma ajuda individualizada. Link no primeiro comentário.

Vem ver esses vídeos aqui pra te ajudar a entender o preço da gasolina no brasil.