TEU IMÓVEL TÁ TE ROUBANDO E TU NEM SABE

Direto no ponto: se você comprou um imóvel no Brasil nos últimos 11 anos, muito provavelmente você perdeu dinheiro.

Imagina comprar um apartamento lá 2014. Pagar caro. Esperar valorizar. Sentir que tá fazendo a coisa certa pela família.

Agora descobre que onze anos depois, em poder de compra, esse imóvel vale 25% menos do que custou. Sabia dessa?

Bora desmascarar uma das maiores ilusões do brasileiro.

———

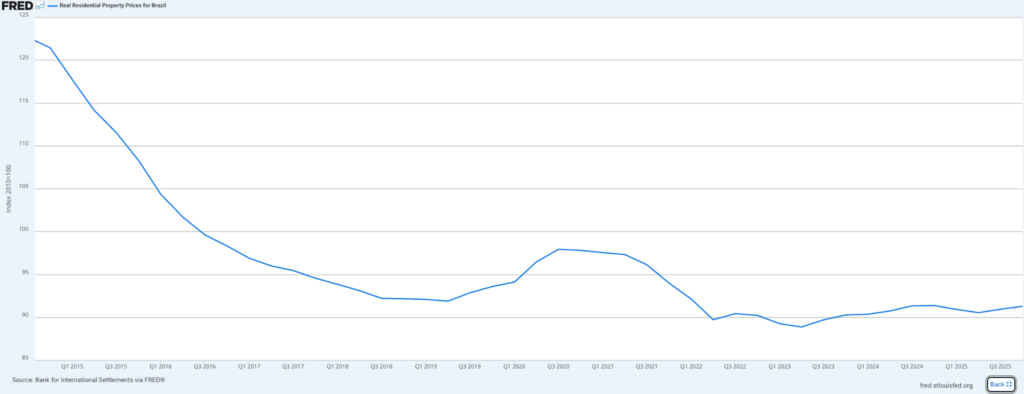

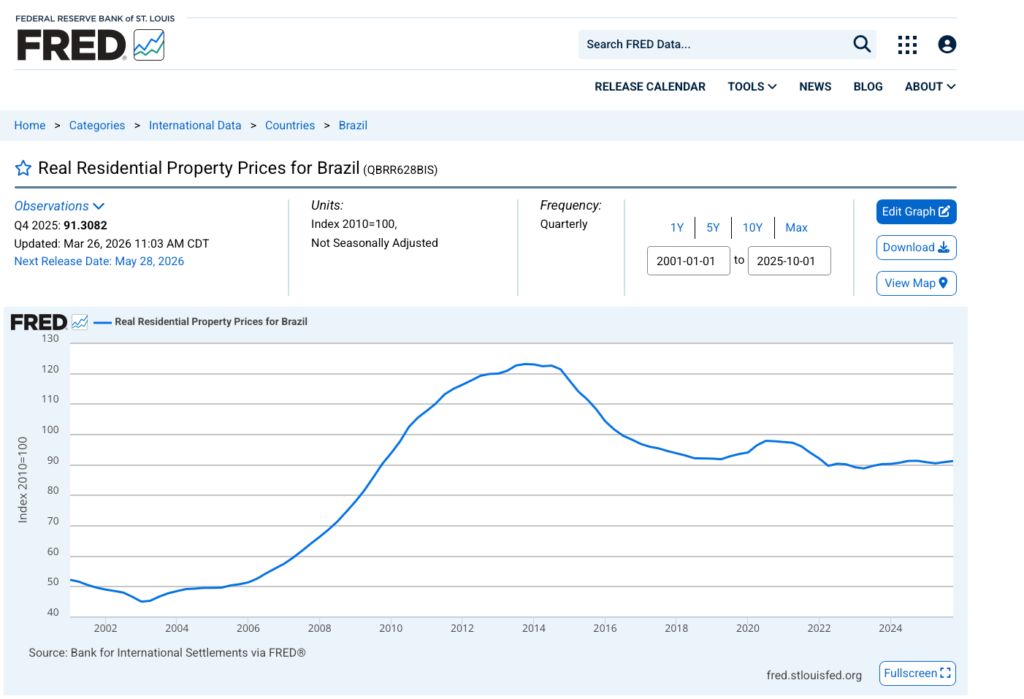

O GRÁFICO QUE NINGUÉM QUER OLHAR

Pois é. E a fonte é o Banco de Compensações Internacionais. O mesmo dado que o Federal Reserve dos Estados Unidos publica no portal oficial. Dado oficial, sem chororô.

O índice começa nos 122 pontos lá em 2014, perto do pico histórico. Vai descendo, descendo, e fecha 2025 em 91. Uma queda real de 25% em onze anos.

Mais de onze anos da tua vida. Mais de uma década pagando IPTU, condomínio, manutenção, e ainda assim saindo no prejuízo.

Mas William, meu apê valorizou! Subiu de 400 mil pra 580 mil! Calma, calma. Esse é o principal erro de quem só investe em imóveis.

Porque esse é o valor nominal. O número que aparece no anúncio. Ou pelo menos o quanto o que o corretor falou que vale, se vai vender ou não, é outra história.

Não é o que o teu dinheiro compra.

Só nos últimos anos a curva engatou um leve sopro de recuperação, e ainda assim nem chegou perto do que era em 2014.

A DIFERENÇA QUE FAZ TODA A DIFERENÇA

Pensa assim. Tu tinha mil reais em 2014. Hoje tu tem 1.500 reais. Subiu, certo?

Errado.

O pão que custava 1 real em 2014 hoje custa quase 2. Faz a conta. Tu compra menos pão hoje com 1.500 do que comprava lá atrás com 1.000.

Isso é inflação corroendo poder de compra. E é exatamente isso que aconteceu com o imóvel médio brasileiro.

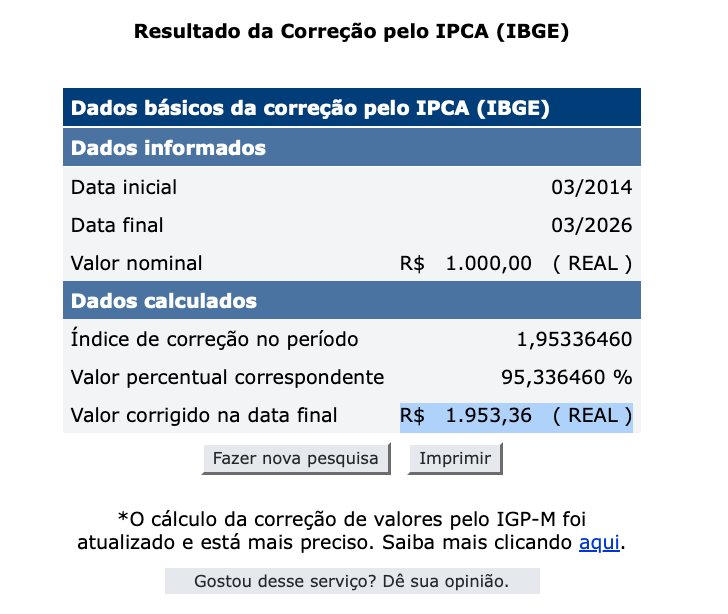

A inflação acumulada pelo IPCA de 2014 até o fim de 2025 foi de 80%. Os imóveis subiram só 37% no nominal. Resultado: perda real de 25%.Até aqui, zero opinião minha, só números oficiais mesmo.

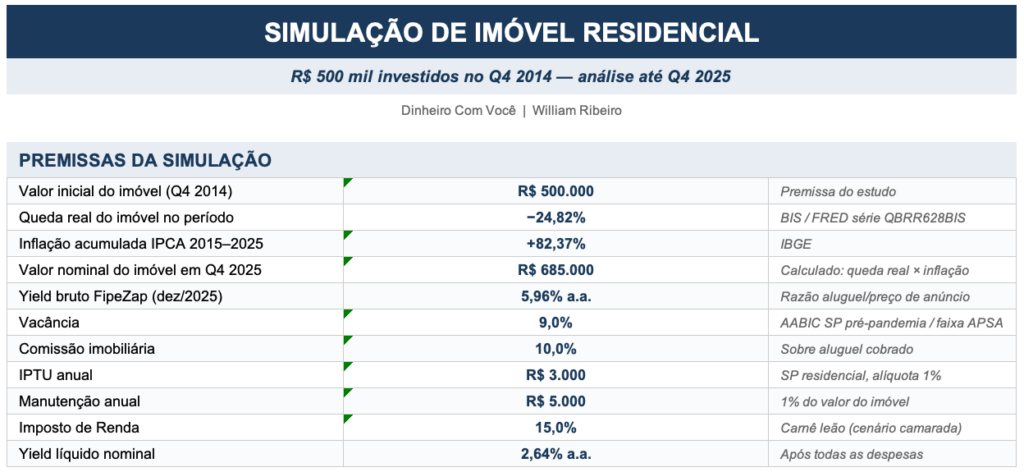

A SIMULAÇÃO QUE DÓI

Olha essa conta. Pega R$ 500 mil reais investidos num apartamento no fim de 2014.

A gente aplica a queda real de 25% do gráfico. Dos 500 mil iniciais, sobraram 375 mil em poder de compra de 2014.

Aí infla esses 375 mil pelo IPCA acumulado do período, que foi de 82%.

R$ 500.000 × (1 − 0,2482) × (1 + 0,8237) = R$ 685 mil

Dá R$ 685 mil em valor nominal de hoje.

Subiu 185 mil em onze anos. Parece legal.

Olha o tamanho da pegadinha. Pra esse imóvel ter mantido o poder de compra dos R$ 500 mil originais, hoje ele teria que valer R$ 912 mil.

Faltaram 227 mil reais pra empatar com a inflação. É o teu prejuízo silencioso. É tudo no nosso, e a galera nem percebe.

E O ALUGUEL? TINHA QUE SALVAR!

Aí o defensor do tijolo levanta a mão. “Mas Will, eu alugo o meu! Tem renda mensal!”. Beleza, você tem um ponto. Vamos simular.

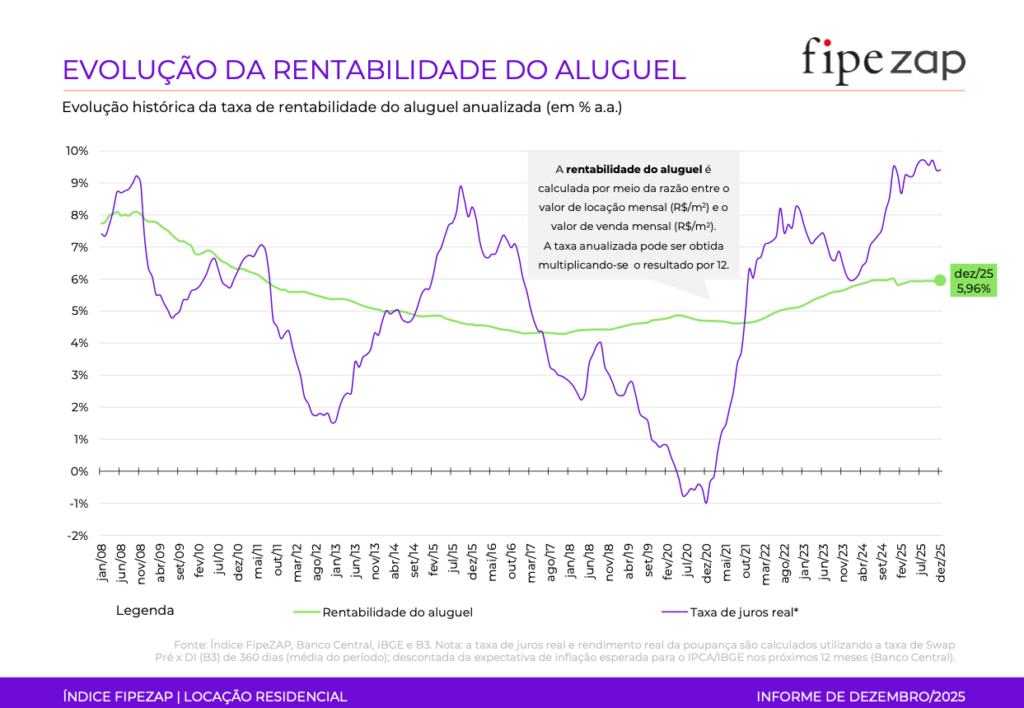

No fim do ano passado, a FipeZap divulgou a rentabilidade média do aluguel residencial no Brasil. Sabe quanto deu? 5,96% ao ano. Bruto.

Bruto significa antes do imposto, da imobiliária, do IPTU, do condomínio nos meses vagos, da pintura, da torneira que vaza.

Olha o gráfico de novo. A linha roxa, é o quanto você ganharia na renda fixa, sem dor de cabeça nenhuma com inquilino, reforma, imobiliária.

Olha como esse gráfico ajuda a explicar o brasil. E também mostra uma realidade que o investidor de imóvel muitas vezes não olha.

De 2011 a 2014: teve o boom imobiliário. Os juros reais despencaram pra 1,5%-3% no governo Dilma. O aluguel ficou rendendo 5%-6%. Foi o período em que comprar imóvel pra alugar era mesmo o melhor negócio. Foi exatamente quando muita gente entrou no tijolo achando que ia ficar rico. Inclusive, o tio do terreno.

Depois disso, até lá pro começo de 2017, veio a virada brutal. Juros reais explodiram pra 9% com a recessão e a Selic alta. Aluguel ficou em 5%. Renda fixa passou a render quase o dobro do aluguel. Mas o brasileiro continuou comprando imóvel.

2017 a até o 2021 : os aluguéis voltaram com tudo. Artificialmente. Porque os juros reais ficaram negativos durante a pandemia.

Selic em 2%, inflação subindo, quem deixou dinheiro em renda fixa perdeu poder de compra. Aluguel virou a melhor opção temporariamente.

Mas depois da pandemia, veio a conta pra pagar. Enxurrada de dinheiro na economia, inflação, os juros reais subiram que nem foguete e estão em pico histórico, perto de 10%. Aluguel subiu também, mas só pra 5,96%. A diferença voltou a ser gigante a favor da renda fixa.

Beleza, mas o ponto agora é o seguinte: a gente viu que imóvel não tem dado conta da inflação. E que aluguel ajuda, embora renda menos do que não fazer nada e ainda dá dor de cabeça.

O ponto que falta é: se a gente somar os dois, valorização do imóvel MAIS aluguel, ainda que os dois não sejam muito. A soma compensa tudo, pra valer a pena investir em imóveis? Bora para as contas! Segura na cadeira aí.

ONDE A PORCA TORCE O RABO

Beleza, o rendimento do aluguel ficou em 5,96% ao ano, certo?

Aluguel Anual = R$500.000 X 5,96% = R$29.800

Aluguel mensal = R$2.483,33

Tipo, um AP de 500 mil, renderia quase 2.500 mil por mês. Certo né? Quase, esse valor é bruto. É o TETO. Tem muito desconto ainda.

A gente ainda tem que considerar que o imóvel pode ficar vago.

Tira uma vacância média de 9%.

R$29.800 X 9% = R$2.682

Saldo Parcial = R$27.118

Ou seja, o apê fica um mês e pouco vazio por ano e tira quase R$2700 do seu bolso.

Só que você trabalha, não quer inquilino te ligando a noite pra pentelhar o seu juízo. É , meu amigo, paz custa mais do que dinheiro. Vamos colocar 10% da taxa da imobiliária?

Não vamos contar aquele lance da corretagem de entrada, taxa de intermediação, que é equivalente a 1 mês de aluguel toda vez que muda inquilino. Deixa isso pra lá.

Corretagem = R$27.118 X 10% = R$2.711,80

Saldo Parcial = R$24.406,20

Vamos colocar também que você gastaria 1% do valor do imóvel em manutenção anual? Tudo que é mais grave é na conta do dono, não do locador. Fica justo, uns R$5 mil por ano? Quatrocentos e poucos mirréis por mês?

Manutenção = R$ 5mil / ano

Saldo Parcial = R$19.406,20

Pensa que acabou? E o governo, fica sem nada?

Pode ser mal negócio pra você, pro governo sempre é bom.

A primeira mordida é o IPTU. De responsabilidade do proprietário, exceto se fizer contrato e repassar para o locatário.

Vamos colocar que você pagou. Mas vou pegar leve na mão.

Se a prefeitura considera o valor venal como 60% do valor de mercado, daria 300 mil.

R$ 500 mil × 60% = R$ 300 mil de valor venal.

Digamos que a alíquota seja 1%.

R$ 300 mil × 1% = R$ 3.000 de IPTU por ano.

Você pagaria 3 paus de IPTU haja o que hajar, alugando ou não, problema seu. Governo não tem nada com isso.

Saldo Parcial = R$16.406,20

Sobrou R$16.406. Guarda esse número aí.

Porque a fome do leão ainda nem começou.

A gente ainda tem que tirar o imposto de renda do aluguel pelo carnê leão. O aluguel é rendimento tributável, entra na declaração anual junto com o salário e outras rendas da pessoa.

Claro que o dono desse imóvel tá na faixa de 27,5%. Mas vamos pegar leve aqui? Colocar 15%?

A Receita permite deduzir da base do aluguel: imobiliária e IPTU pago pelo proprietário. Manutenção não é dedutível.

Base tributável = R$ 27.118 − R$ 2.712 (imobiliária) − R$ 3.000 (IPTU) = R$ 21.406

A gente pega aquele valor lá, descontada a vacância. Tira a imobiliária e o IPTU, pra chegar na base tributável.

IR (15%) sobre R$ 21.406 = R$ 3.211

Mais 3 mil indo pro ralo. Aliás, menos, indo pro governo, se você preferir.

Beleza, agora é só pegar aquele número que eu te falei, R$16.406

Saldo Parcial = R$16.406,20

Tirar o IR de 3211, pra chegar no valor que entra de fato no seu bolso.

R$16.406,20 – R$3211 = R$13.195,20.

Lembra lá da Fipezap, que falava de 5,96% ao ano? O valor real de retorno do imóvel foi na verdade de 2,64%!

Yield líquido aluguel = R$13.195/ R$ 500.000 = 2,64%

Tá na tela pra você as premissas aqui que eu fiz.

Mas agora vem o pulo do gato. E somando tudo?

Esse rendimento do aluguel não incide sobre o 500 mil todo ano. Mas sobre o valor atualizado do imóvel em cada ano, concorda? Ele foi subindo também.

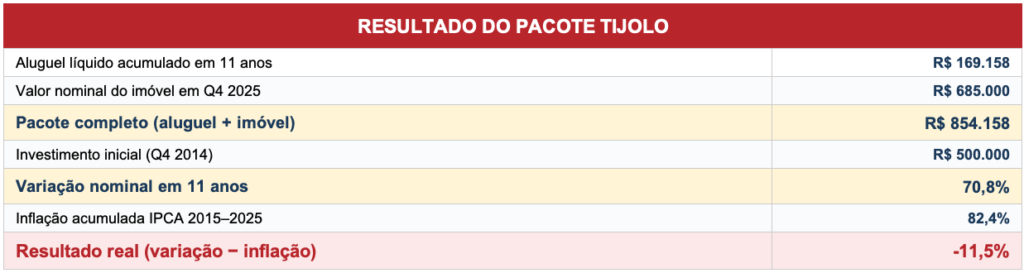

Somando tudo, o aluguel acumulado em 11 anos: dá uns R$ 169 mil

Então, o pacote completo, aluguel mais valorização do seu imóvel, ficou

R$ 169 mil (aluguel) + R$ 685 mil (valor do imóvel) = R$ 854 mil

Ou seja, senhoras e senhores. Considerando aluguel e valorização, seu imóvel rendeu quase 71%.

Enquanto a inflação no período foi de 82,4%

Conclusão psicológica e dura de ouvir. Ao investir no imóvel, seu dinheiro perdeu 11,5 pontos em poder de compra.

Quem te falou que investir em imóvel sempre dá bom, hein? Ao contrário, na média desses 11 anos, deu ruim. Muito ruim. Sem contar a dor de cabeça. Mas calma que isso é só parte da realidade.

ENQUANTO O TIJOLO DORMIA, VOCÊ PODERIA ESTAR DORMINDO

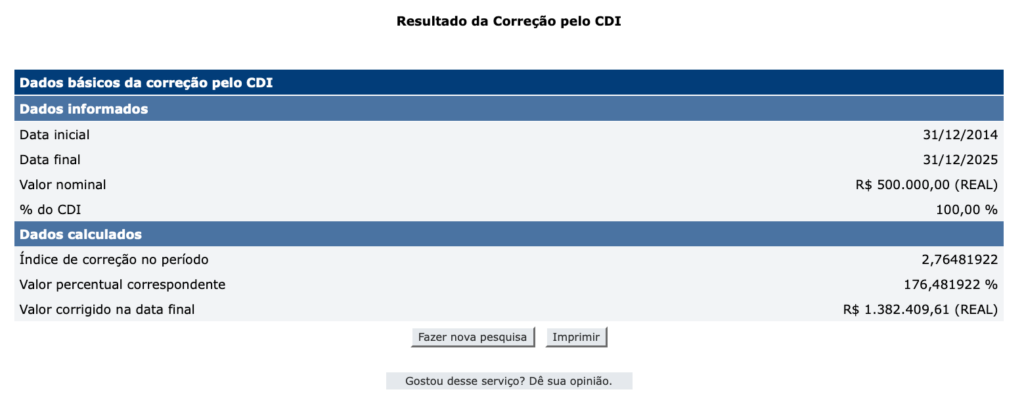

Mesmo período, mesmo dinheiro. Mesma família, mesma vida. Mas em vez de comprar o apê, a pessoa colocou os 500 mil no CDI. Tesouro Selic, CDB 100%.

Quanto teria?

R$1.382.409,61 – 15% de IR (R$132.361.44) = R$1.250.048

Já tirando o IR, daria líquido: Um milhão duzentos e cinquenta reais.

É uma rentabilidade 46% maior do que o seu imóvel médio, incluindo o recebimento de aluguéis.

Aliás, até se você tivesse investido os aluguéis no próprio CDI, híbrido aqui, sei que tem gente que vai falar. Você estaria 307 mil reais atrás de quem gastou 5 minutos e foi tomar cerveja com a família.

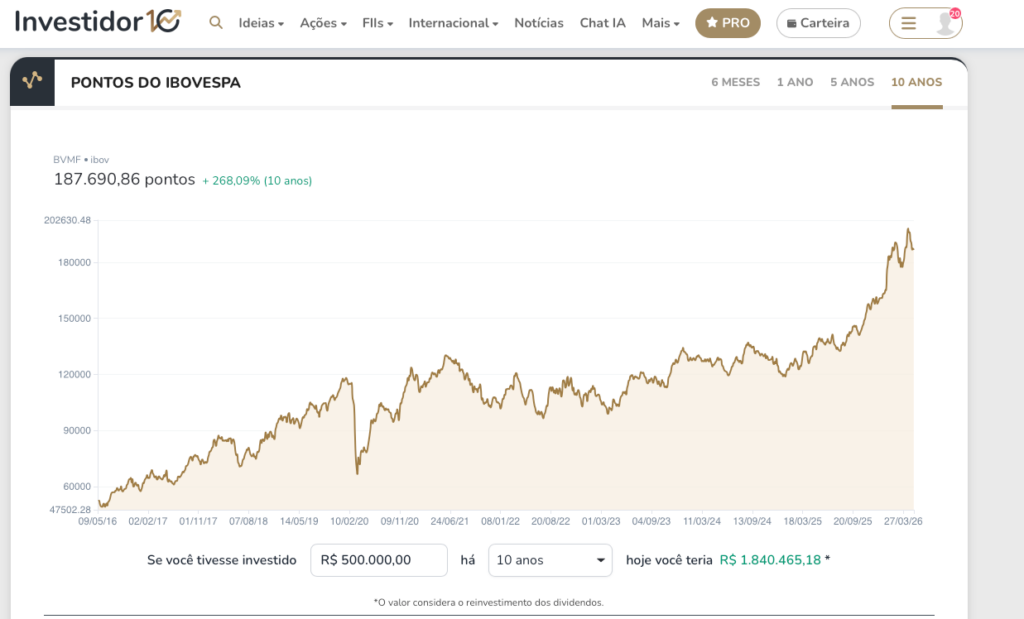

Outra coisa bem simples (e ruim até): ibov, o índice da nossa bolsa.

Olhando o site investidor 10, 500 mil em ibov há 10 anos, hoje daria um 1 milhão oitocentos e cinquenta.

Olha, estamos falando do investimento mais Beabá, mais porco do mercado. Custou 5 minutos do seu tempo.

Eu poderia perder um tempão seu aqui pra te mostrar que uma carteira diversificada, com bolsa, ouro, ações no exterior, o quanto a mais isso teria rendido.

Inclusive esse é o nosso trabalho na minha consultoria CVM, a Lumen, montar carteiras individualizadas, que respeitem o seu momento, o seu perfil de risco, com o objetivo de performar bem mais do que isso.

Sem a dor de cabeça e a pentelhação dos imóveis. Nem com o mercado. Deixa esse lance de preocupar com o mercado com a gente.

Mas eu preciso ser honesto com você. E que você que curte imóveis seja honesto comigo também.

A REAL SOBRE INVESTIR EM IMÓVEIS NO BRASIL

Imóvel sempre é ruim? Claro que não.

Naquele mesmo gráfico lá, se a gente puxar antes de 2014, imóveis no Brasil eram excelentes. Mas também é verdade que quem entrou depois disso, na média, fez um péssimo negócio: aguentou mais de uma década de dor de cabeça e não teve retorno nenhum.

O ponto é: é um mercado cíclico, cheio de risco, que 90% das pessoas não colocam as contas como a gente viu aqui.

Claro, a gente tá falando de MÉDIAS. Seu imóvel top das galáxias, bem localizado, pode ter rendido bem, mesmo nesse período de vacas gordas. Pode ter tido menos de 10% de vacância. Mas também média é média, tem um montão de imóveis que não venceram a média. Renderam ainda menos do que a gente falou aqui.

O VILÃO QUE NINGUÉM CONTA

Sem contar que empaca muito dinheiro num só lugar, num só CEP, sujeito a um inquilino só, dependendo da economia daquela cidade, daquele bairro, daquela rua.

Se o bairro virar boca de fumo, ferrou. Se um shopping fechar do lado, ferrou. Se subir um viaduto na frente, ferrou. Risco geográfico, chama isso.

E SE PRECISAR DO DINHEIRO?

Aí vem o pior dos cenários. Tu precisa do dinheiro de volta urgente. Filho aprovado em universidade fora, emergência médica, oportunidade de negócio. O que tu faz?

Vende imóvel rápido no Brasil é coisa de ficção. Geralmente leva seis meses, um ano, e ainda te obrigam a baixar 20% do preço pra fechar logo. Risco de liquidez chama isso. E custa caro.

Compara com uma carteira de ações ou fundos. Tu vende hoje, e o dinheiro já vem líquido na conta, prontinho pra usar. Olha a diferença prática. Tu tem o controle do teu próprio dinheiro.

O ITBI, O CARTÓRIO, O CORRETOR

E nem falamos aqui de outros custos quando tu vai vender: ITBI: 2% a 3% do valor do imóvel. Cartório: mais 1%. Corretor na venda: 6%, normalmente.

Compra e vende um imóvel de 500 mil reais e tu queima uns 50 mil reais só de intermediário. Quase 10% do valor do imóvel evaporando antes mesmo dele se valorizar um centavo.

E O QUE A GENTE FAZ AGORA?

Calma. Antes que você me mande mensagem dizendo que vai vender o teu apê amanhã, vamos nos desesperar com calma.

Imóvel pra investir, hoje, com Selic em 15%, com fundo imobiliário pagando 12% de dividend yield, com renda fixa rendendo IPCA mais 7%, é uma escolha que precisa ser muito bem pensada.

E ainda tem outra: dividendo de fundo imobiliário pra pessoa física é isento de imposto de renda. Aluguel não é.

FII OU TIJOLO? AGORA TU VAI ENTENDER

Pega um Fundo imobiliário de tijolo bom, dos consolidados na B3. Esse fundo tem cinquenta, cem imóveis dentro. Lajes corporativas no Berrini ou na Faria Lima. Shopping em Belo Horizonte. Galpão logístico que aluga pra Mercado Livre, Magalu, Carrefour.

Inquilino top. Daqueles que não atrasam aluguel, que pagam multa contratual quando saem, que assinam contrato de dez anos com reajuste pelo IPCA travado.

Compara com o teu apezinho do bairro. Inquilino que tu nem sabe se tem emprego daqui a seis meses. Contrato de trinta meses no máximo. Calote possível. Despejo demorado.

E ainda tem a diversificação. No FII tu tá exposto a cem imóveis, em vários estados, vários segmentos, vários inquilinos. No teu apê tu tá exposto a um endereço só, com um inquilino só, num bairro só. Risco concentrado total.

E ONDE TÁ A VANTAGEM DO TIJOLO?

Ah, mas imóvel particular pode valorizar mais do que um FIIl. Concordo, se você der sorte de as coisas melhorarem. Abrir uma estação de metrô a 200 metros da sua porta.

Bairro que era simples virou região nobre. Vai chegando shopping, vai chegando rede de farmácia boa, vai chegando colégio caro, e o teu apê acompanha o boom. Esse upside existe.

No FII, esse mesmo upside fica diluído. Se um dos cem imóveis do fundo dobra de valor, o teu retorno pessoal sobe pouquinho, porque tá distribuído entre todos os outros. Tu não pega aquele bingo inteiro só pra ti.

Por isso quem conhece muito bem uma cidade, um bairro, uma região em transformação, pode até ganhar dinheiro com tijolo físico.

Mas tem que conhecer mesmo, ter informação privilegiada da prefeitura, do plano diretor, das obras vindo. O brasileiro médio não tem esse acesso. Compra no escuro.

E não vê o risco. Sem contar imóvel na planta, aí eu nem comento o risco da coisa.

A CONCLUSÃO QUE DÓI

Resumindo a ópera. Imóvel residencial no Brasil, em termos reais, perdeu 25% do poder de compra em onze anos. Mesmo com aluguel, perde.

Uma carteira diversificada teria batido até três vezes essa performance..

Imóvel é ilíquido, geograficamente concentrado, sujeito a vacância, manutenção, IPTU, ITBI, cartório, corretor. Investimento financeiro é diversificado, líquido, mais barato de operar e mais flexível.

Isso não significa que imóvel é ruim sempre. Significa que tem que entrar nessa conta com olhos BEM abertos.. Os números mostram que o tio do terreno tava. E quem se informa, ganha.

Te vejo no próximo. Valeu, família!