Sabe os fundos imobiliários? Sim, aqueles que te permitem “comprar” os imóveis mais chiques do brasil? Prédios na faria lima? Galpões do mercado livre? Shoppings de grafino? E o melhor: pagando muito pouco por cada cota, tipo menos de 100 reais?

Então, bom demais né? Mas o papo que rola nas redes é que fundo imobiliário é coisa de trouxa. Será? Será?

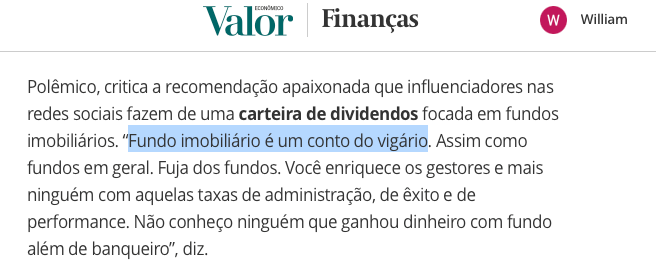

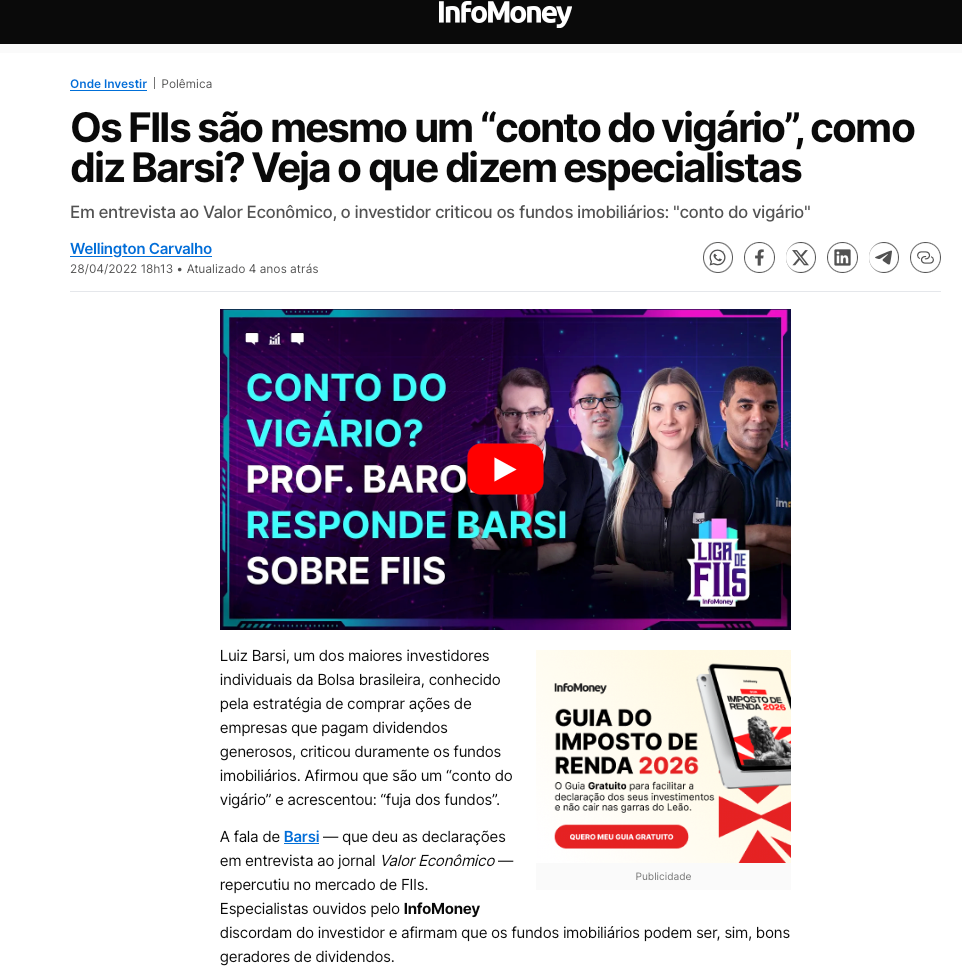

O Sr Luiz Barsi, lenda da bolsa, já chegou até a chamar os FIIs de conto do vigário!

Se quem tem dinheiro de verdade não quer nem saber de fundo imobiliário, eu te pergunto: será que FII é bom mesmo pra nós, meros mortais? Ou é coisa de trouxa mesmo?

——-

FII É PRA JACU?

Diga pra mim nos comentários: você investe em FII? Gosta?

Saiu uma entrevista de um analista sênior do Santander dizendo, com todas as letras, que o problema dos FIIs é justamente que eles não dão retorno suficiente, nem volatilidade suficiente para os grandes investidores institucionais.

Aí você fica olhando para a sua carteira e pensa: se o cara do Santander está reclamando que FII é fraco demais para os grandes, será que eu deveria entrar nessa? Nós, sardinhas, não deveríamos nadar com os tubarões, investir como eles?

Hoje eu vou investigar essa história direito. E no final do vídeo você vai entender, com dados de verdade, se vale a pena ter FII na carteira ou se você está mesmo é jogando dinheiro fora.

——-

O QUE OS NÚMEROS NÃO CONTAM

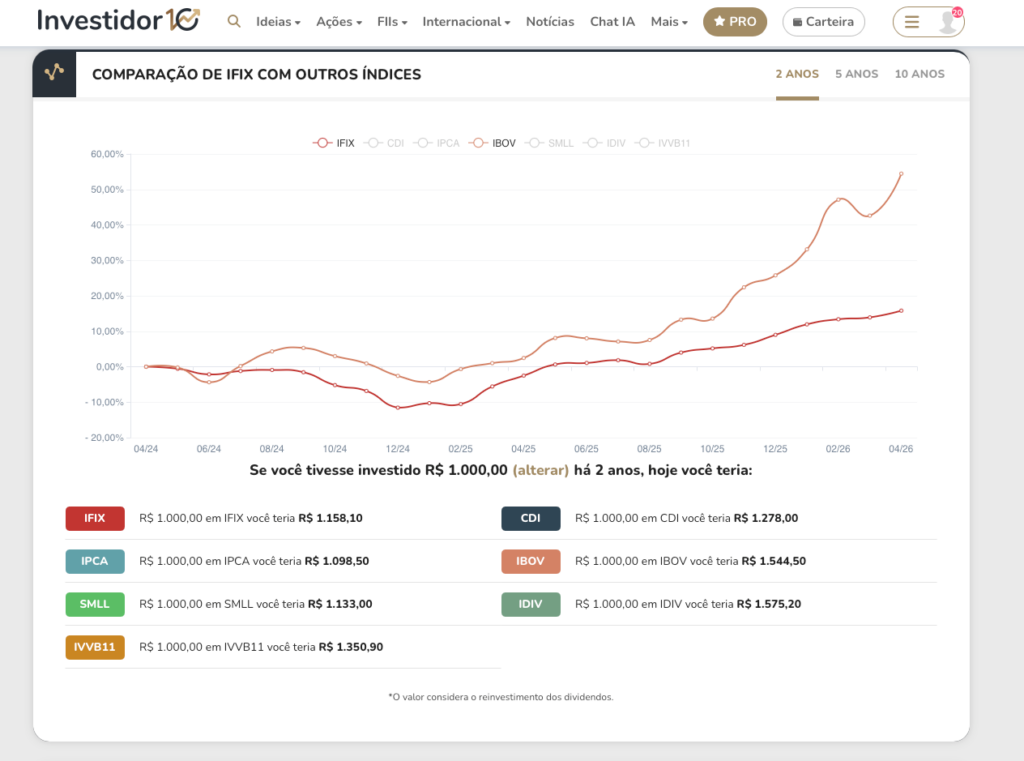

Mas voltemos para os nossos FIIs. Olha esse número primeiro. O índice que mede os fundos imobiliários, o IFIX, subiu quase 18% no último ano. Mil reais te renderia 1180, de acordo com o site investidor10.com.br .

Beleza. Agora olha Ibovespa, que mede as principais ações: mais de 50% no mesmo período. 1000 reais viraram 1500.

Quem olha só o resultado final pensa: a ação ganhou de lavada do FII.

E ganhou mesmo. Essa curva laranja no gráfico.

Só que o caminho até chegar lá foi MUITO diferente.

O Ibovespa subiu muito. Mas tem o risco escondido: do humor do mercado financeiro mundial, da economia americana e também o risco de se investir em negócios. Pode dar certo, pode não dar. Inclusive pode subir ou descer justamente pelo dinheiro grande de fora, os especuladores, que vamos falar sobre isso jajá.

Quem aguentou ficar firme nas ações ganhou mais. Mas quem se assustou e pulou fora no meio da queda perdeu.

Já no FII, a história foi mais tranquila. Enquanto a ação te paga dividendo de tempos em tempos, o FII pingou dinheiro na sua conta todo mês durante o ano inteiro, sem cobrar imposto de renda nesse pinga pinga. E a oscilação foi menor do que a da bolsa.

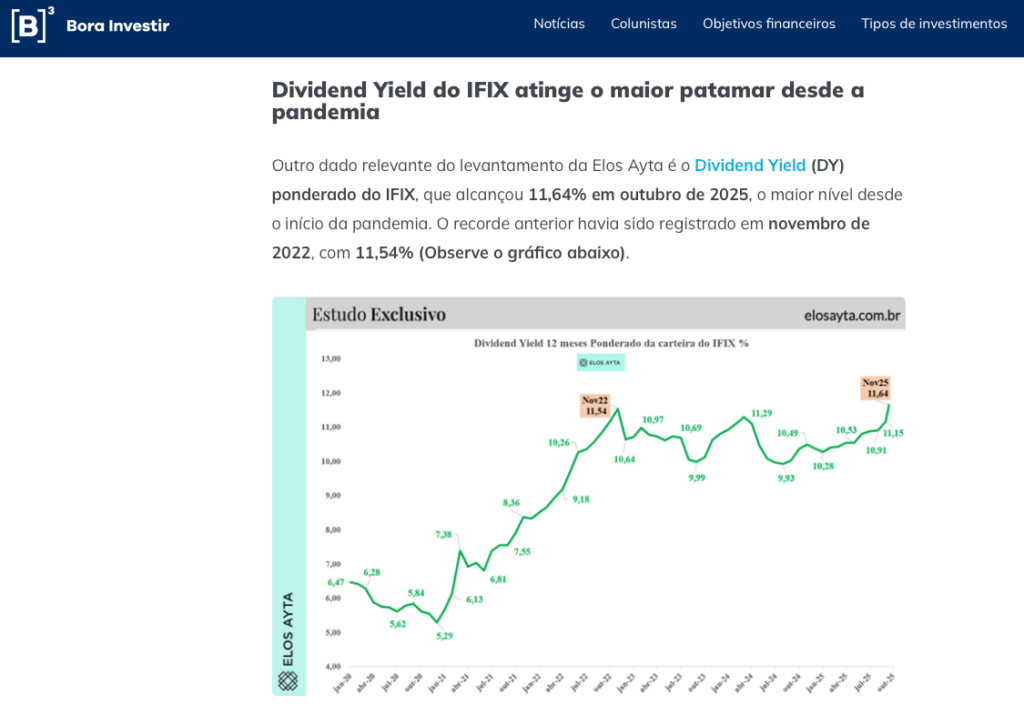

Em um ano em que a Selic ficou em 15 por cento, o maior patamar desde 2006, o IFIX não só subiu como pagou rendimento médio na casa de 11,6 por cento ao ano.

Veja bem, Isso só em dividendos, tá?

Porque considerando também o valor da cota, ele fechou o ano passado com mais de 21% de valorização.

——

VOCÊ NÃO É TODO MUNDO

Mas vamos voltar para a entrevista do Santander que deu origem a essa conversa toda.

Quem são esses tubarões, os institucionais? São empresas que administram o dinheiro dos outros. Tipo fundo de pensão, fundos de investimento gigantes, bancos, corretoras.

É o tipo de gente que literalmente mexe no mercado. Dinheiro gordo.

O analista do Santander, o Flávio Pires, falou que o investidor institucional não entra forte em FII por dois motivos.

Primeiro, falta liquidez. Lembra que eu falei que esses caras mexem com o mercado? Tipo: quando eles querem comprar, se o “estoque” de gente pra vender não é grande, concorda que o preço vai para as alturas?

E o contrário também acontece na venda: bastaria um fundo gigante querer vender, que é como se levasse o preço das cotas lá pra lona.

Segundo, falta retorno em ganho de capital.

Ele disse, com essas palavras, que falta os FIIs serem um pouco mais voláteis para ter um pouco mais de retorno em comparação com as ações da bolsa.

Só que essa fala precisa ser entendida no contexto certo. Quando o Santander, ou qualquer banco grande, ou qualquer fundo de investimento gigante, fala de ativo, ele está pensando em um cliente que quer girar capital.

Comprar, esperar subir 20 por cento, vender, comprar outro, repetir o ciclo. Isso se chama trade. É giro de mesa. Quanto mais o ativo balança, mais oportunidade para arbitrar, mais comissão, mais dinheiro para a mesa de operações.

————

VOCÊ NÃO É TRADER (AINDA BEM PRA VOCÊ)!

Pergunta sincera: você é trader? Fica o dia inteiro olhando book de ofertas? Você quer ter úlcera por ficar olhando um gráfico?

Imagino que não. Torço pra que não. Você é o cara que trabalha duro durante o dia, cuida dos filhos, e quer ver o seu patrimônio crescendo enquanto vive a vida sem essa loucura toda.

Até porque, o que dá dinheiro mesmo pra gente é o trabalho, investimento é pra multiplicar. E se o investimento consome muito o seu tempo, ele vira TRABALHO, concorda? Que você não vai ganhar mais dinheiro no mercado financeiro do que na sua profissão principal, vai por mim.

Inclusive é um perfil muito forte que a gente atende na minha consultoria, na lumen. Advogados, médicos, engenheiros, gente que entendeu bem qual jogo jogar: gastar tempo naquilo que rende mais e deixar o investimento na mão de quem vive disso.

Por isso, o que o institucional considera defeito do FII, que é a baixa volatilidade, para a gente, pequeno investidor de longo prazo, é uma das melhores qualidades que o ativo pode ter.

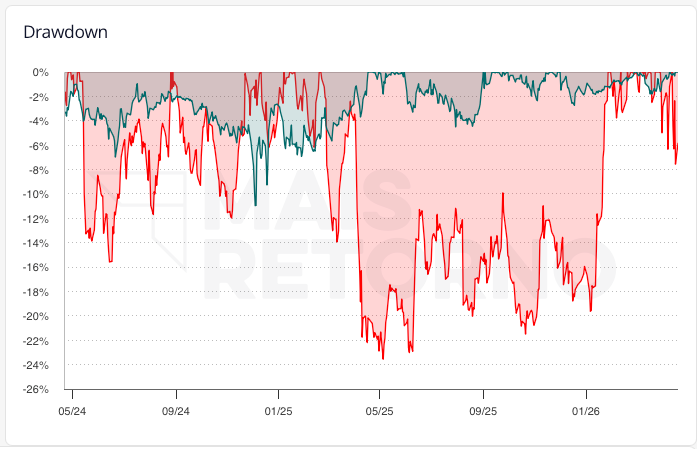

Olha esse exemplo. Vamos fazer uma comparação didática: a rentabilidade das ações da Petrobras com o HGLG, que é o maior fundo imobiliário de logística.

Sabe né, esses galpões enormes que as empresas como mercado livre alugam. E você, que tem a cota, recebe os aluguéis por conta disso.

Olha a montanha russa em vermelho e a tranquilidade em verde. Petro rendeu mais ao longo do tempo?. Sim. Mas em muitos momentos, perdeu e feio.

Olha inclusive a perda máxima temporária, em vermelho, chamada de Drawdown. Ou seja, nas ações, geralmente o estômago tem que ser mais forte.

Quando o seu dinheiro não cai 30 por cento em um mês de pânico, você não vende no medo. Você não toma decisão burra, assustado com a notícia ruim. Você continua aportando todo mês com tranquilidade. E é essa consistência, ficar comprando consistentemente por dez, quinze, vinte anos, que faz um patrimônio crescer de verdade no Brasil.

———–

MAS O BARSI NÃO GOSTA DE FII!

E falando de gente que critica FII, tem um nome que sempre aparece nessa discussão. O senhor Luiz Barsi, lenda viva da bolsa brasileira, a quem eu tive a honra de entrevistar, o maior investidor pessoa física do país.

Uma vez ele soltou uma frase que pegou: chamou os fundos imobiliários de conto do vigário e mandou as pessoas fugirem dos fundos.

Aqui eu preciso ser justo com o Barsi. A estratégia dele funcionou. Ele é bilionário fazendo exatamente isso, há cinquenta anos.

Mas tem um detalhe importante. O Barsi começou a comprar ação na década de 1970, quando praticamente ninguém comprava, em uma bolsa minúscula, com empresas baratíssimas, e teve cinco décadas para o juro composto fazer mágica.

A carteira dele hoje tem dezenas de empresas, escolhidas a dedo, com tempo, paciência e capacidade de aguentar pancada de mercado que a maioria das pessoas não tem. Replicar a metodologia dele do zero, hoje, com horizonte de quinze ou vinte anos e sem o mesmo estômago, é outra coisa.

O Sr. Barsi acha a mesma coisa das criptos. Diz que é “fantasia” e “jeito de tomar o dinheiro das pessoas”.

Eu respeito muito, tenho grande admiração inclusive pela pessoa dele que eu conheci.

Mas é a visão dele. Ele diz que não conhece gente rica nos fiis. Eu conheço mais gente que ficou rica com imóveis e cripto do que com bolsa.

Mas esse é só o que EU conheço. E nem por isso deixo de investir em cada um desses ativos: aliás, essa é a beleza da coisa: quem diversifica dorme em paz. E Consegue deixar os investimentos darem frutos a seu tempo, sem precisar ficar mexendo, vendendo em qualquer susto.

———

O REAL PAPEL DOS FIIS

Beleza, mas dá pra ter FII e também AÇÕES? Previsibilidade com potencial maior de ganho no longo prazo?

Não só pode como deve. O IFIX tem volatilidade bastante menor do que o Ibovespa. Isso é fato comprovado por vários anos de dados da B3. Quando você junta na mesma carteira dois ativos que têm correlação parcial, ou seja, que não sobem e descem exatamente juntos, a volatilidade total da sua carteira diminui sem necessariamente derrubar o retorno.

Em outras palavras, você fica com um patrimônio que oscila menos, mas continua crescendo.

É uma proteção que faz uma diferença gigante pra gente, principalmente para quem não tem estômago de ferro para aguentar tranco grande na carteira.

——–

FIIS: BONS SÓ PRA QUEM VIVE DE RENDA?

Tem uma pergunta que aparece direto nos comentários aqui do canal. As pessoas perguntam assim: Will, FII só presta na fase de viver de renda, depois que eu já tiver patrimônio grande? Ou serve agora também, enquanto eu estou começando a juntar dinheiro?

A resposta direta é: serve nas duas fases. Na fase de acumulação, que é quando você ainda está construindo, o FII é uma máquina de juros compostos. Por quê? Porque ele te paga todo mês um dividendo isento de imposto de renda.

Você pega esse dinheiro e compra mais cota. Mês que vem ele te paga um pouquinho mais, porque você tem mais cota, e você compra mais ainda. Em ALGUNS anos, isso vira uma bola de neve.

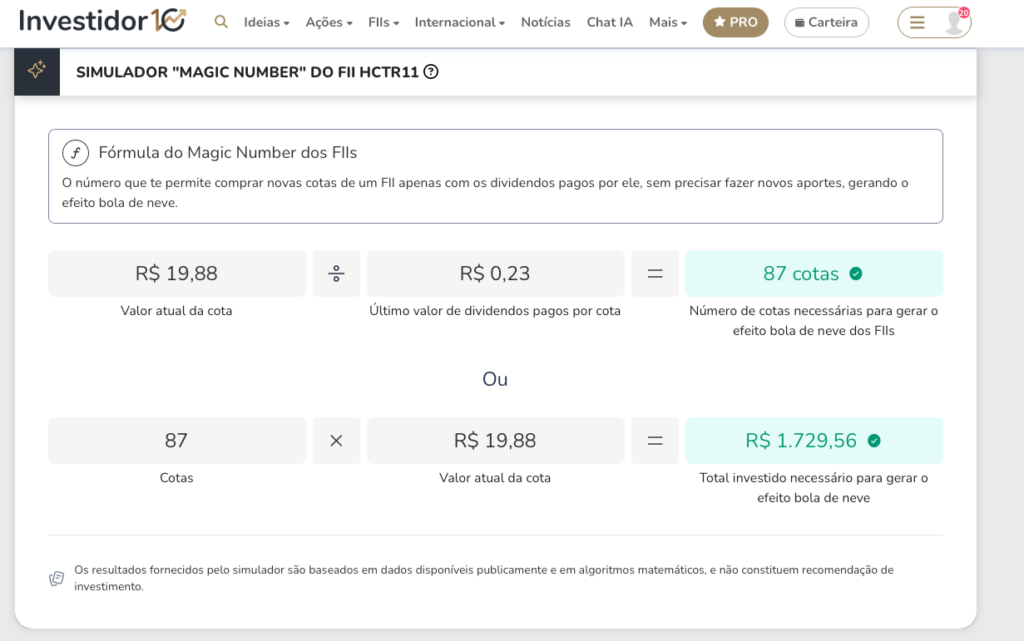

Inclusive, olha que bacana a ferramenta do magic number do investidor 10. Ele informa quantas cotas precisa ter pra sempre ir comprando pelo menos mais uma cota, só com dividendos. No caso aqui desse fundo, são 87 cotas, ou 1730 reais. Vou falar mais dele jajá, do HCTR.

———-

TALEB TAMBÉM ODIARIA OS FIIS?

Eu quero falar agora de uma coisa interessante que pode mexer com a sua cabeça. Você já ouviu falar do Nassim Taleb?

É um cara controverso, autor do livro Antifrágil,

que ficou conhecido por uma estratégia chamada barbell. Pensa em uma barra de academia com pesos nas duas pontas. De um lado, você bota a maior parte do seu dinheiro em ativos super seguros, tipo Tesouro Selic, Tesouro IPCA.

Do outro lado, você bota uma parcela bem menor em coisas muito arriscadas, com potencial enorme de subir. E o que você evita?

Os ativos do meio, de risco moderado. Por quê? O Taleb argumenta que os ativos de risco médio são mais perigosos do que parecem, porque caem feio nas crises mas não pagam retorno suficiente para compensar o risco em tempos normais.

A pergunta que sobra para nós é: o FII seria esse meio da tabela perigoso que o Taleb mandaria evitar?

A resposta sincera é: depende muito do FII. Tem fundo imobiliário que é claramente lixo. Fundo concentrado em TÍTULO de papel podre, com inadimplência subindo, com gestor sem pé no chão.

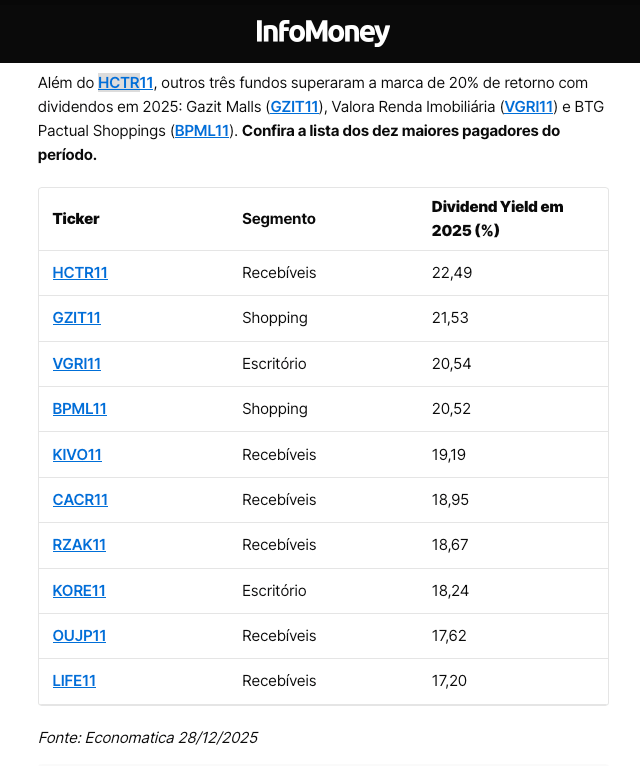

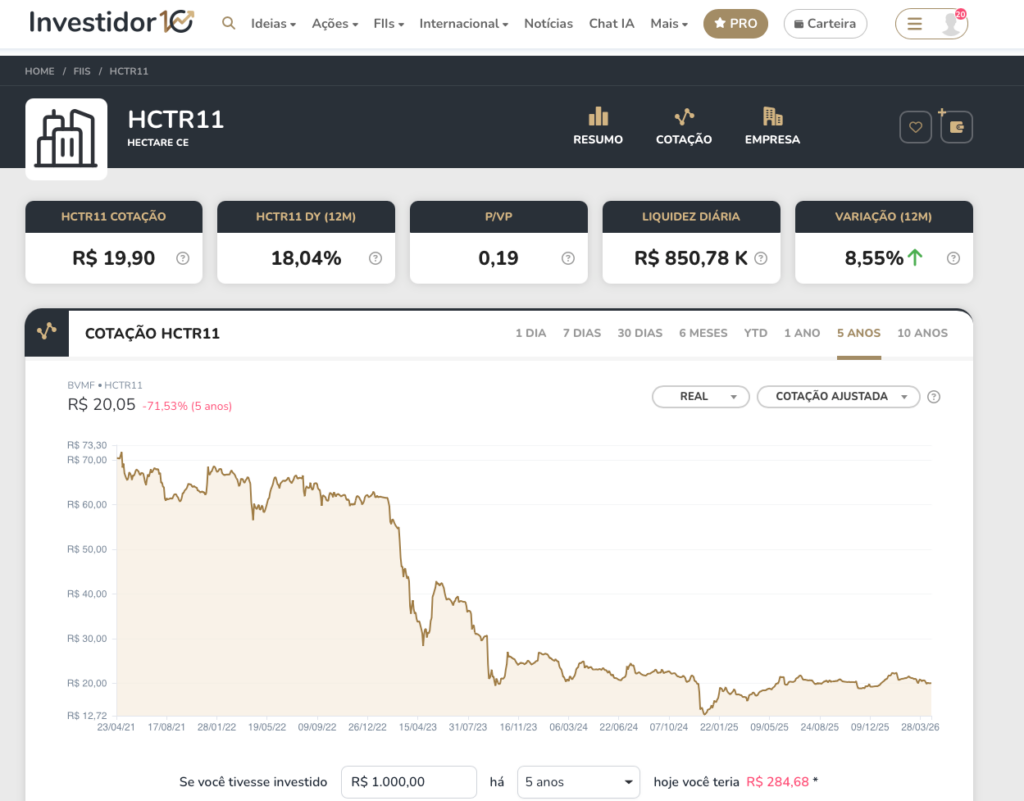

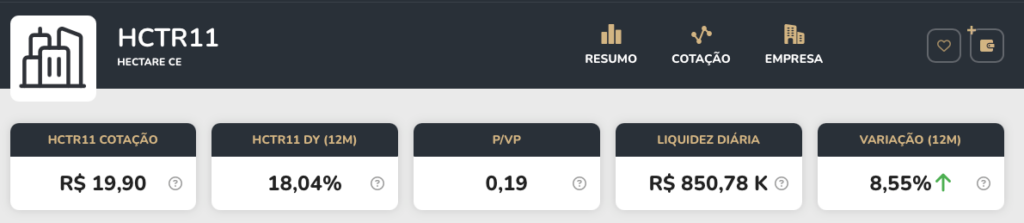

Esse aí cabe direitinho no meio da tabela perigoso do Taleb. Teve um caso famoso recente, o HCTR11, fundo de papel que pagava dividendo enorme e todo mundo fazia festa. Ou pelo menos é o que parecia, né?

Foi campeão em dividend yield o ano passado. Ou seja, dividendos dividido pelo preço da cota. Só que a cotação que é o problema:

Olha o estrago em 5 anos. A cota hoje a menos de 20 reais significa dizer que ele está sendo negociado a menos de 20% do valor patrimonial.

Mas o ponto é: quem ficou só olhando o yield gigante sem ver os fundamentos bailou.

E por que caiu a cotação? O fundo tem vários títulos inadimplentes ou que não pagam juros ainda. Aliás, em dia são só 12%.

Mas esquece ele. Pega um fundo imobiliário de qualidade alta. Um fundo de logística com galpão alugado para Mercado Livre, Amazon, Magalu. Um fundo de papel diversificado com CRIs de devedores com nota de crédito alta. Um fundo de shopping consolidado em região rica.

Esses ativos têm renda mensal isenta, lastro real de tijolo ou de garantia imobiliária, e baixa correlação com a bolsa como um todo.

Eles funcionam muito mais como aquela ponta segura da barra do Taleb do que como ativo do meio da tabela. Não chega a ter a segurança absoluta de um Tesouro Selic, claro, mas está bem longe de ser especulação pura.

———

CADA UM COM SEU TIJOLO

Por isso, a entrevista do Santander, no fim das contas, é uma confissão sem querer. Eles disseram que o investidor institucional quer mais volatilidade para ganhar mais com trade.

Para você, isso vira o motivo de estar feliz por o ativo ser mais quieto. Eles disseram que o Brasil ainda tem só 1,4 por cento da população investindo em FII, contra quatro em cada dez americanos investindo em REIT, o equivalente ao FII por lá.

Eles falaram isso achando que era problema. Para quem está chegando no mercado agora, é uma janela de oportunidade enorme.

O volume diário negociado nos FIIs já passou de 500 milhões de reais por dia em 2026, alta de 60 por cento sobre o início de 2025. O mercado está crescendo, mesmo com o institucional torcendo o nariz.

Mas ainda tem que comer muito arroz com feijão. Nas ações, são quase 26 bi negociados por dia.

———-

E ENTÃO? FII É COISA DE TROUXA?

Mas então? Vale a pena ter fundo imobiliário ou é coisa de trouxa? A resposta depende totalmente de como você usa.

Se você comprar FII porque viu um dividendo gigante de 20 por cento e não estudou nada, é coisa de trouxa sim.

Você vai cair em armadilha de fundo problemático, vai ver a cota despencar, vai ficar com prejuízo grande e dividendo cortado.

Agora, se você fizer o caminho certo, FII é uma das classes de ativo mais inteligentes que o pequeno investidor brasileiro tem hoje.

Você compra fundo de tijolo bom, fundo de papel diversificado e bem gerido, vai aportando todo mês, reinveste o dividendo isento, e em alguns anos você tem uma máquina de renda mensal pingando na sua conta.

Em que proporção? Talvez algo entre 15 e 30 por cento da sua carteira de renda variável possa ficar em FII, dependendo do seu perfil e do seu objetivo de longo prazo.

Mas é importante ter pelo menos uns sete ou dez fundos diferentes, misturando tijolo e papel, para diluir bem o risco.

Se você precisa de ajuda para montar e acompanhar de perto a sua carteira, conta comigo, só chamar em www.lumeninvestimentos.com.br .