Tem muita gente comprando fundo imobiliário achando que está fazendo uma escolha tranquila.

A lógica parece boa. Dá pra investir em Imóveis top com pouco dinheiro, receber renda mensal, imóvel sem dor de cabeça, diversificação, um dinheirinho pingando todo mês na conta.

Só que às vezes o que parece oportunidade pode ser o pior investimento da sua vida.

Se você investe em fundo imobiliário, ou pensa em investir, esse vídeo vai salvar o seu bolso, e claro, valer o seu like e a sua inscrição no canal.

O CASO HCTR11 E AS TRETAS NOS FUNDOS DE PAPEL

A gente começa com problemas nos FIIs de papel. Aqui a gente está comprando um pacote de dívidas imobiliárias, ou seja, tem uma empresa do lado de lá, uma incorporadora, um hotel, que recebeu um dinheiro adiantado e vai pagando aos poucos. Geralmente via CRI. Então um fundo de papel é um punhado de dívidas. E você precisa que o cara lá da ponta continue pagando, para não comprometer a sua renda mensal.

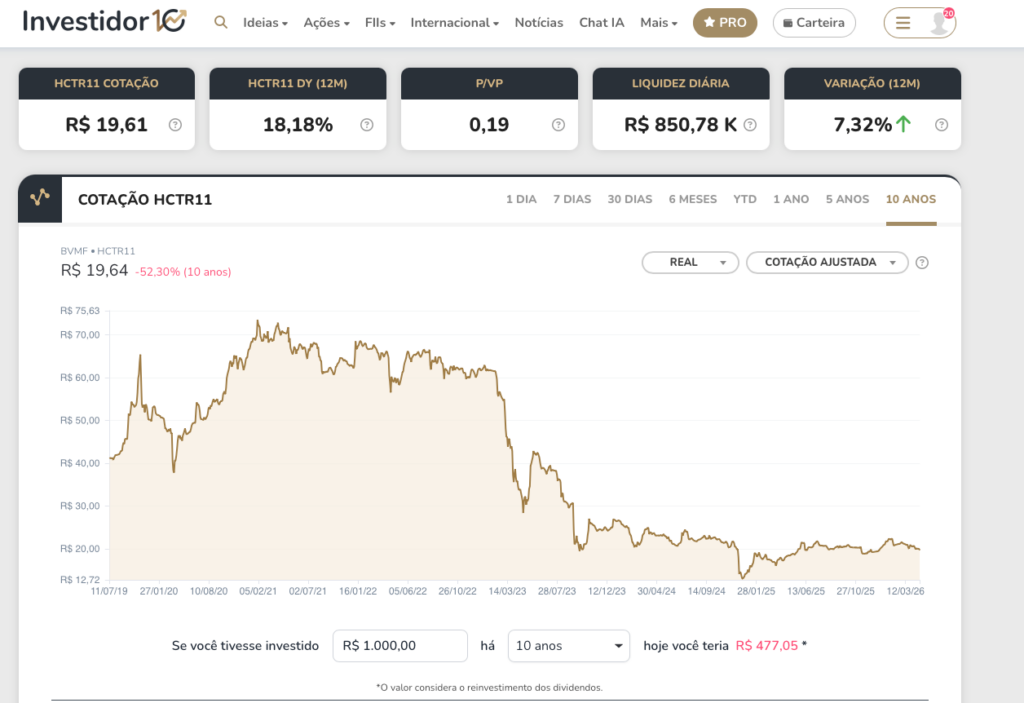

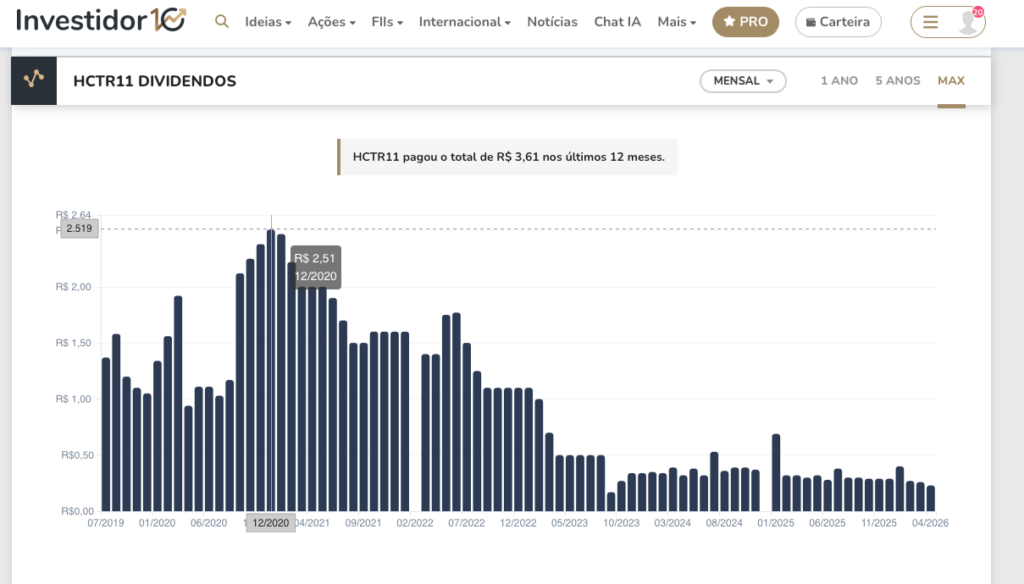

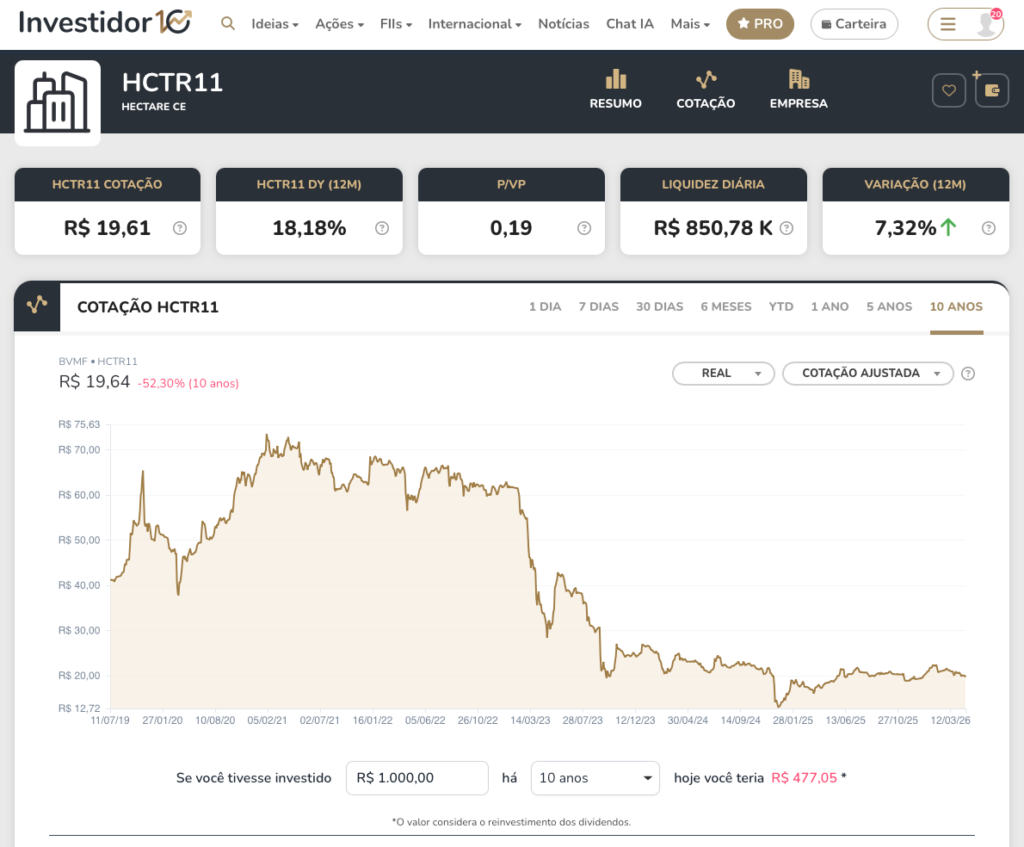

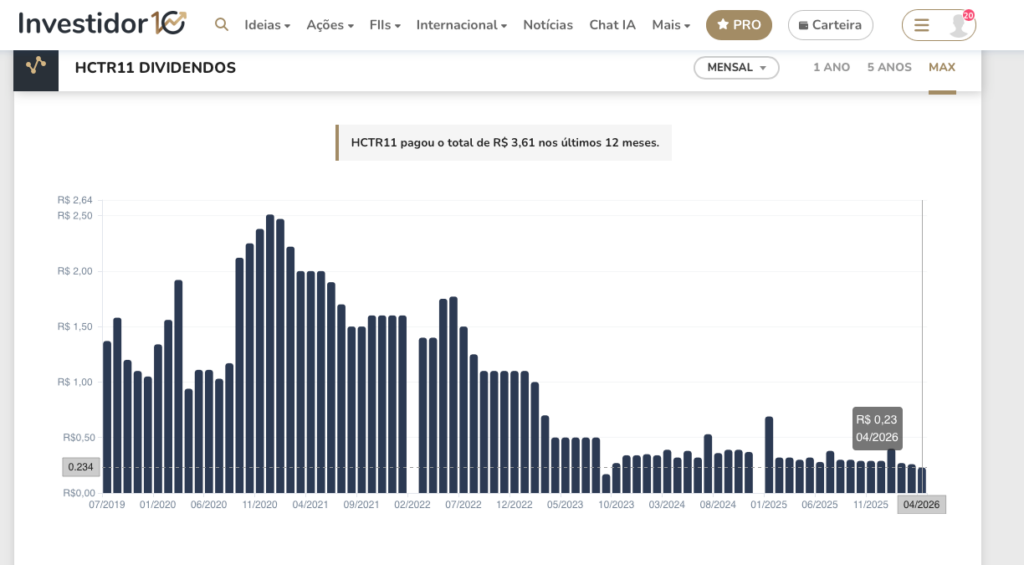

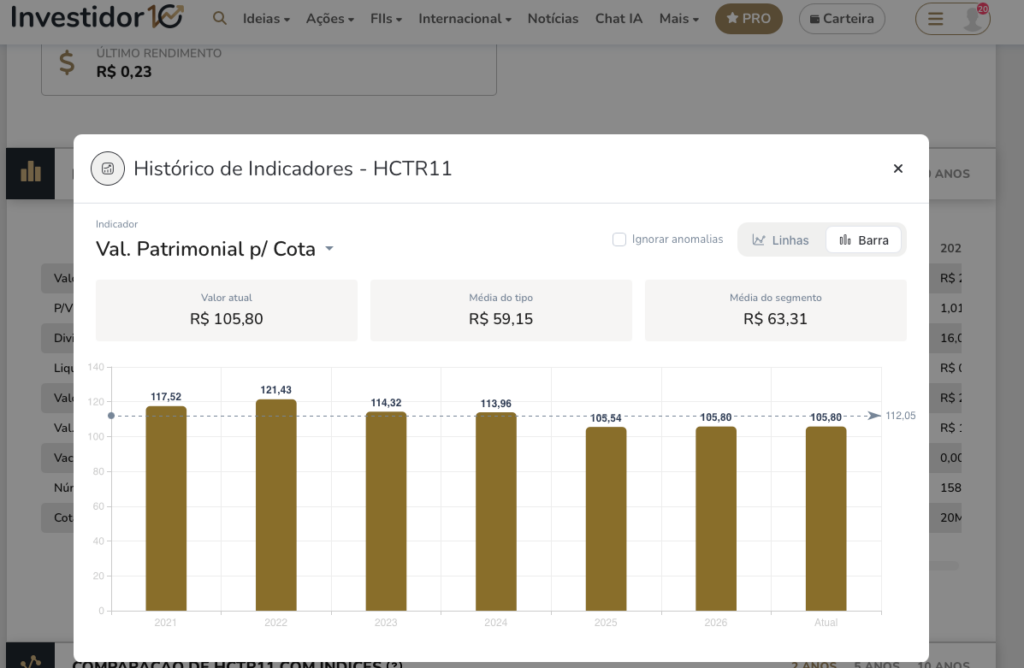

Pega o caso do Hectare CE, o HCTR11. Em 2020 e 2021, a cota valia o equivalente a uns 70 reais.

e o fundo pagava mais de dois reais de dividendo por mês.

Era o queridinho do mercado.

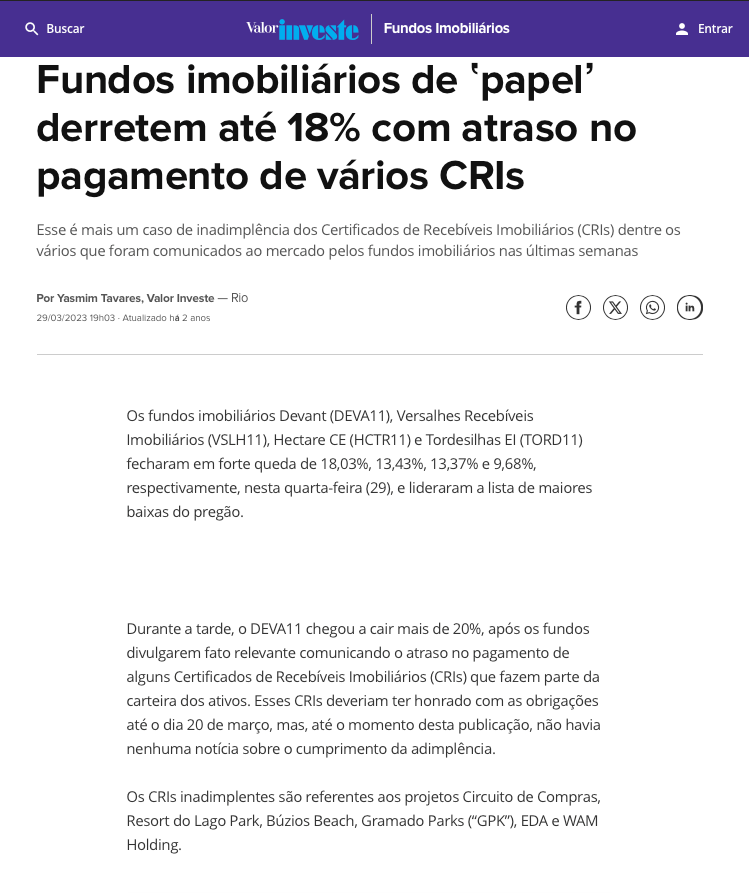

Em 2023, os CRIs da carteira começaram a não pagar. Hotel em Gramado, em Foz do Iguaçu, tudo atrasando. Cota despencou.

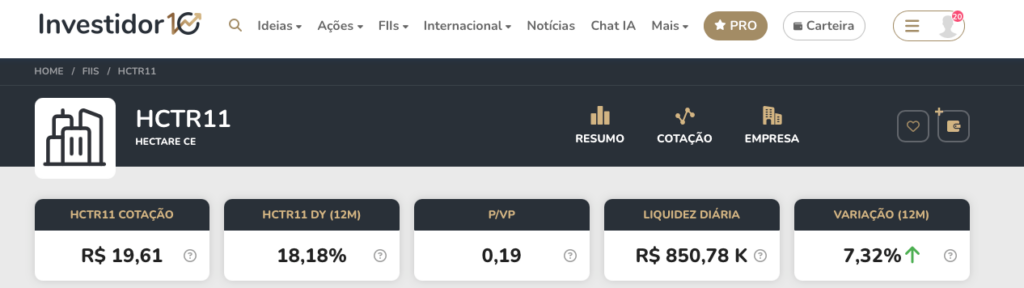

Hoje, em abril de 2026, o HCTR11 é negociado na casa dos vinte reais.

E olha que bizarro. Lembra o dividendo de 2 reais? Pois é, hoje ele tá na casa dos 23. Centavos!

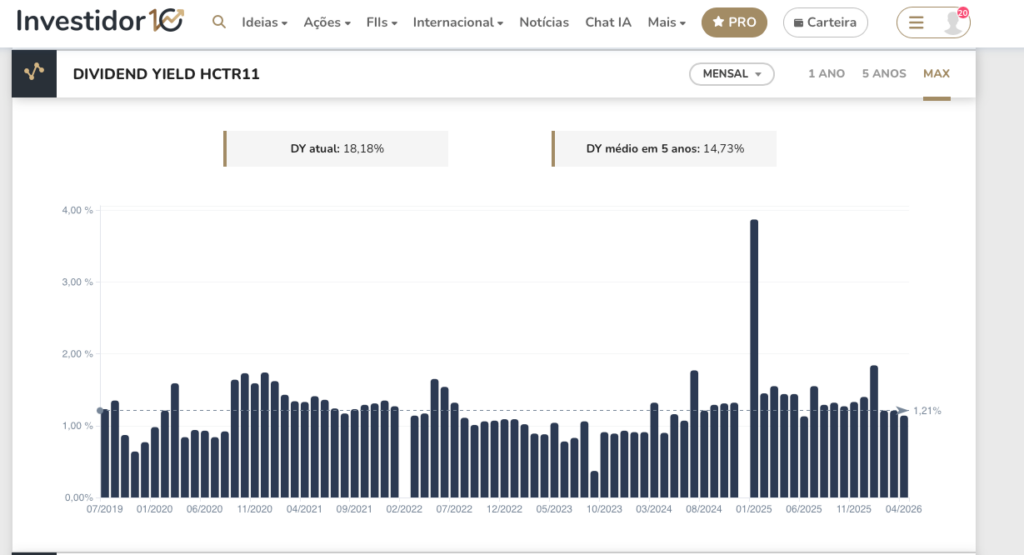

Olha a pegadinha: a pessoa olha do dividend yeld, que é o tanto de dividendo pago em função do valor da cota.

Mais de 18%. É mole? O dividendo minguado ainda é alto, comparado com o valor da cota.

Outra armadilha: nesse preço atual, o fundo tá sendo vendido por menos de 20% do seu valor patrimonial! Pô, yield alto e mais barato do que vale? Promoção, né?

Aham, e só a mãe da gente que poe filho esperto no mundo.

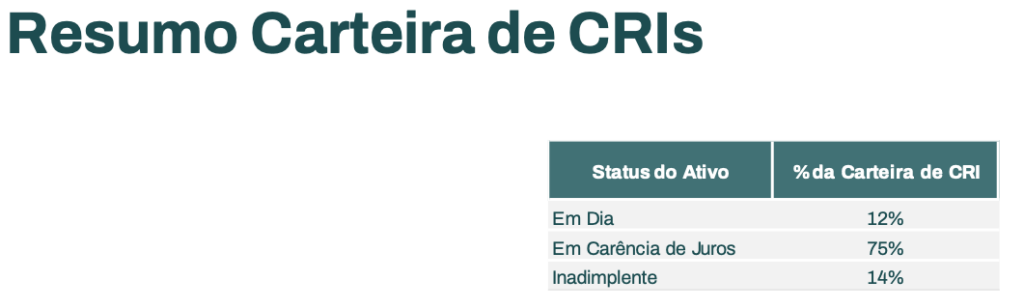

Olha a carteira do FII, com só 12% pagando certinho.

Quem olha só preço e dividendo acha que que tá no hihi levei vantagem. Mas e você, faria esse acordo? Parece um mal acordo, você faria?

O QUE ACONTECE NOS FIIS DE TIJOLO

Mas e os fundos de tijolo, aqueles que compram prédio de verdade, galpão, shopping? Esses têm outro problema: O imóvel envelhece. Se o fundo não guarda dinheiro pra reforma, o que o mercado chama de capex, o prédio vai ficando ultrapassado.

Aí o inquilino pede desconto, a vacância sobe e a cota cai.

Olha como funciona.Na Faria Lima, onde estão os prédios triple A mais modernos do Brasil, o metro quadrado já chega perto de trezentos reais de aluguel.

Enquanto isso, prédios antigos categoria C, em localizações ruins, seguem com vacância alta e aluguel em queda.

Se teu FII tem imóvel velho, mal localizado e sem plano de modernização, o destino é um só. A cota desce enquanto o gestor inventa desculpa.

EMISSÃO ABAIXO DO VALOR PATRIMONIAL: A DILUIÇÃO SILENCIOSA

Agora entra uma prática que uma coisa que destrói patrimônio de cotista antigo: as emissões abaixo do valor patrimonial. FII precisa emitir novas cotas pra crescer, isso é normal.

Sabe porque? A lei manda distribuir quase todo o resultado em caixa, então não sobra dinheiro pra comprar imóvel novo.

Então tem que chamar mais gente pra colocar dinheiro no fundo. Se você já percebeu, sim, se o bolo é o mesmo e tem mais gente querendo comer, sim, sua fatia vai ficar menor. Isso se você não resolver entrar no jogo e adiquirir novas cotas, claro.

O problema é quando a emissão sai por um preço menor do que a cota vale. No dia seguinte, o valor patrimonial por cota cai pra todo mundo.

Quem já estava dentro foi diluído na hora.

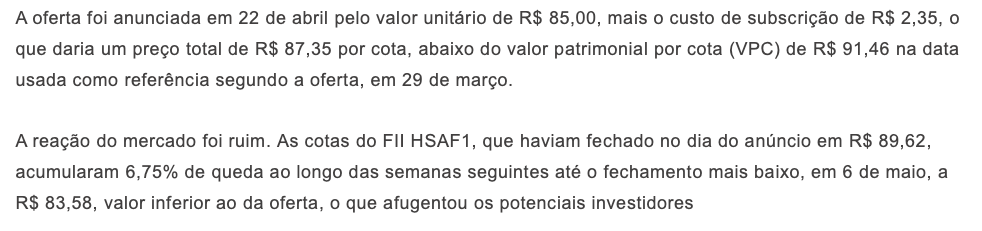

Exemplo real: o HSAF11 anunciou uma oferta de oitenta e cinco reais por cota, com custo adicional de dois reais e trinta e cinco.

O valor patrimonial na mesma data era pouco mais de noventa e um reais.

O mercado reagiu mal, a cota caiu quase sete por cento, e a emissão acabou cancelada. Mas nem toda emissão é cancelada.

Na maioria das vezes, ela sai, o dinheiro entra no caixa do fundo, e o cotista antigo só descobre que perdeu valor quando olha o relatório do mês seguinte.

O CASO RECENTE DO HGLG11

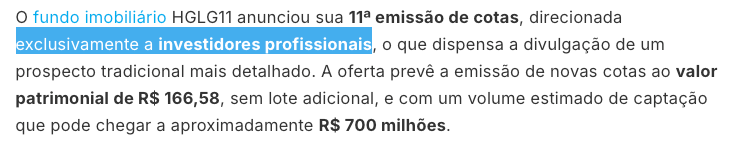

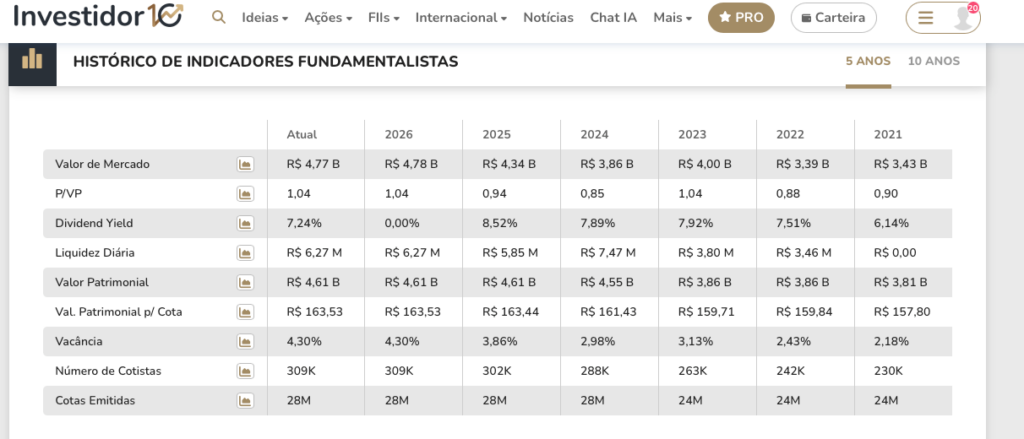

Isso acontece até com os fundos grandes e respeitados. Em fevereiro deste ano, o HGLG11, um dos maiores FIIs de logística do país, fez a décima primeira emissão.

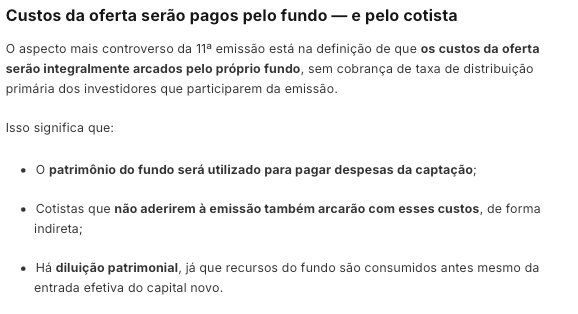

O valor anunciado foi o patrimoniaL R$166,58 por cota. Até aí, parece tudo bem. Só que os custos da oferta foram jogados dentro do próprio patrimônio do fundo.

Na prática, o valor patrimonial efetivo depois da operação foi estimado pra cerca de R$166,20

Parece pouco, mas a captação foi estimada em 700 milhões, e a emissão foi direcionada só pra investidores profissionais, o que dispensou assembleia.

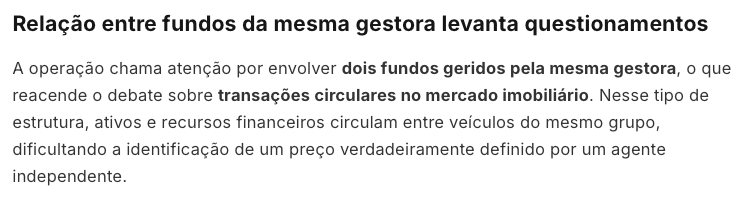

O dinheiro foi usado pra comprar ativo s de outro fundo da mesma gestora.

Seria uma transação circular. Ativo sai de um fundo da casa, vai pro outro fundo da mesma casa, e a gestora faturaria nos dois lados.

A DÍVIDA ESCONDIDA NOS FIIS

Tem mais uma armadilha, e essa talvez seja a mais silenciosa de todas: o endividamento.

FII no Brasil não pode pegar empréstimo direto em banco, a lei proíbe. Mas ele pode fazer uma coisa que dá quase no mesmo.

Pode comprar ativo parcelado com anos de carência. Isso é alavancagem.

E parecia uma boa ideia em 2021, quando a Selic estava em dois por cento ao ano e o dinheiro era de graça. Muito gestor pegou dívida barata, comprou imóvel, bombou o dividendo e virou queridinho dos investidores.

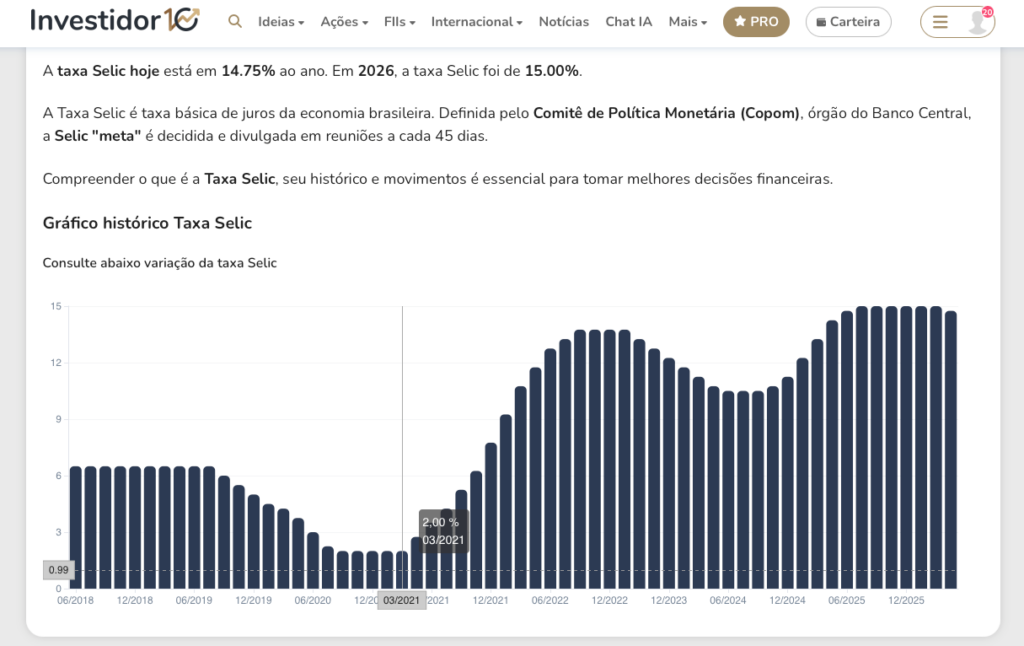

Só que a Selic não ficou em dois por cento. Disparou pra quinze, caiu pra quatorze e setenta e cinco agora em abril de 2026.

Quem estava devendo passou a pagar muito mais caro.

Em FIIs alavancados, a despesa financeira chega a comer até trinta e cinco por cento da receita de aluguel.

O inquilino paga, mas o dinheiro não chega pra você, cotista. Passa reto pra tapar o rombo da dívida.

É RARO, MAS ACONTECE SEMPRE

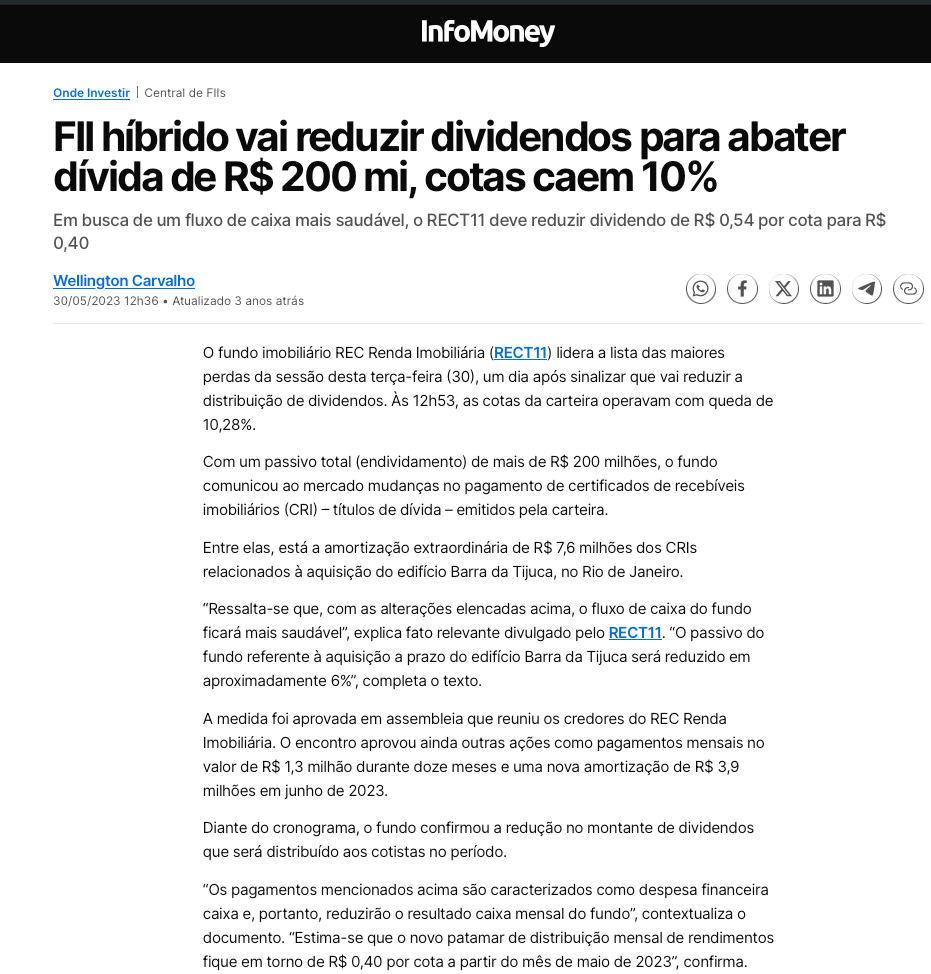

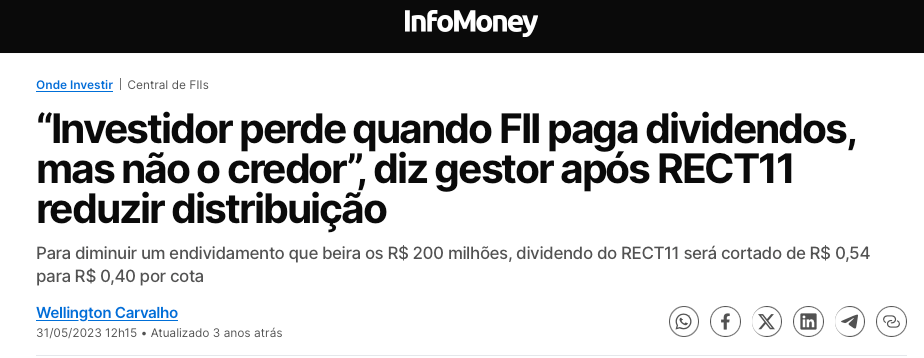

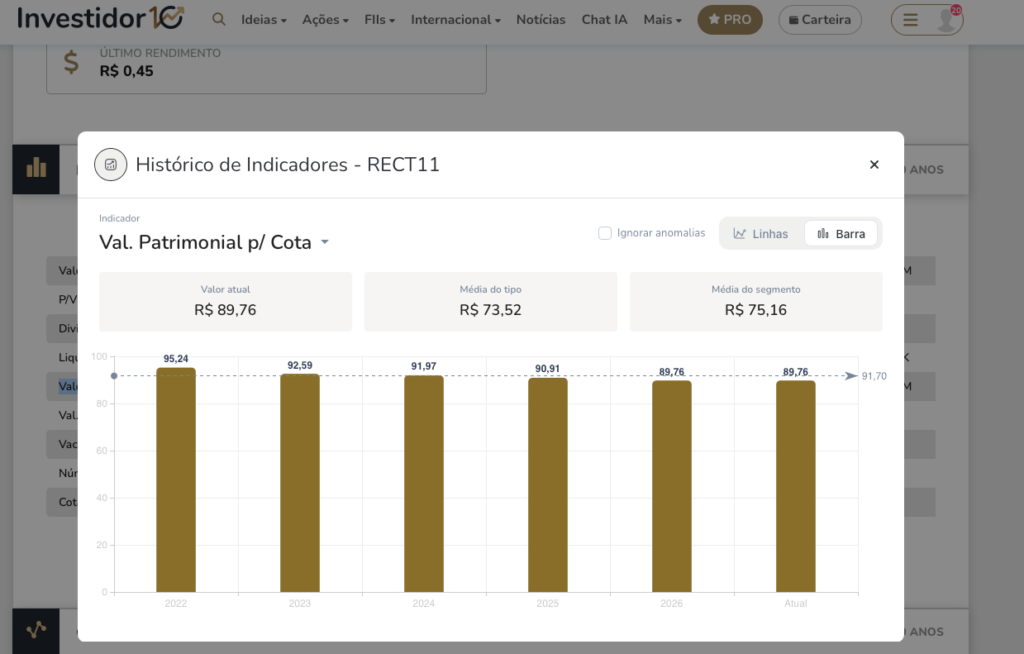

O caso mais didático é o do RECT11.

Em 2023, o fundo estava com endividamento de 200 milhões e cortou o dividendo mensal de 54 centavos pra 40 centavos, queda de quase vinte e seis por cento. No dia do anúncio, a cota caiu mais de dez por cento.

Ou seja, o investidor vai pro fim da fila: ele perde quando o FII não paga dividendo, porque o fundo tem que pagar o que deve.

Se faltar dinheiro, quem fica esperando é você.

Mas não para por aí.

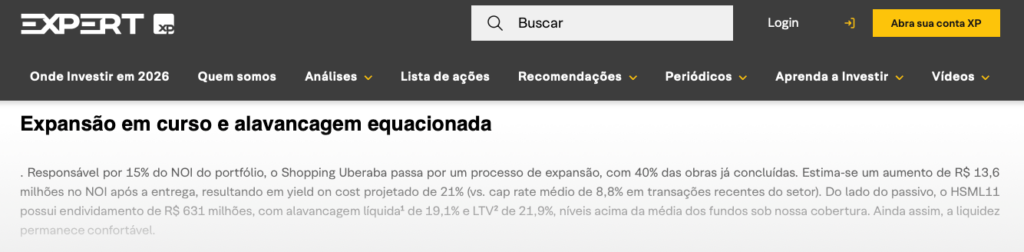

O HSML11, maior FII de shoppings da HSI, carrega hoje, segundo relatório da XP de fevereiro de 2026, cerca de 630 milhões em passivos financeiros, com alavancagem líquida de dezenove por cento.

Detalhe: nos Estados Unidos, os REITs, que são os primos dos FIIs, abatem a despesa financeira do imposto de renda. No Brasil, não tem esse benefício. A dívida desce inteirinha no bolso do cotista.

Mas por que os gestores fazem isso? E como fazer para investir bem em FIIS? Vamos pra parte mais importante do vídeo.

Só o recado antes pra você que investe em FIIs ou ações na bolsa.

É, tá chegando a hora de você prestar contas pro o felino maldito, o leão da receita.

E Uma parte que eu sofria muito, era declarar os investimentos na bolsa no imposto de renda.

Se você faz na unha, sabe exatamente o que eu tô falando: é bens e direitos, provento que pode ser dividendo ou JCP, proventos em trânsito, CNPJ das ações e dos fundos imobiliários.

Um porre. Com o risco de errar ainda e levar fumo na malha fina do leão da receita.

Só que agora você resolve tudo isso em 5 minutos. Sabe como? Com o app Grana, na função de Declaração Automática. Ele calcula e organiza os dados da bolsa e gera um arquivo pronto pra você importar no programa oficial do IRPF, com os campos já preenchidos.

Ah, e o grana app é a única solução de IR que recebeu investimento da B3 e é recomendada pela própria Bolsa brasileira.

É coisa de minutos e tira um peso enorme das costas. Então, vê se larga de sofrer e assina o grana app. O link tá comentário fixado: e se você usar o cupom DINHEIRO, leva 25% de desconto no plano Mais Grana Anual. Não perde tempo que o prazo pra entregar já tá rolando.

———-

POR QUE O GESTOR FAZ ISSO?

Aqui chega o centro do problema. Por que o gestor emite cota abaixo do VP, endivida o fundo, compra ativo pra inflar o tamanho, mesmo sabendo que isso machuca quem já é cotista?

Siga o dinheiro, follow the money, my friend! Porque ele ganha um percentual em cima do tamanho do fundo.

As taxas de administração variam de 0,25 por cento a 2% ao ano sobre o patrimônio líquido ou o valor de mercado.

Se o fundo dobra de tamanho via emissão, a receita da gestora dobra. Se a cota cai, não faz diferença nenhuma pra ela, se a cobrança for sobre o total administrado. Não é sobre o lucro que você teve.

As emissões abaixo do VP quase sempre são anticotista. Dilui quem está dentro, infla o fundo, aumenta a taxa recebida pela gestora, e quem paga a conta é a cota que você segura. É tudo no nosso.

O QUE OLHAR ANTES DE COLOCAR MAIS UM REAL

Agora, o que fazer com tudo isso? Primeiro, antes de olhar dividendo, antes de olhar yield, antes de qualquer coisa, olha o histórico do valor patrimonial por cota do fundo nos últimos três, quatro, cinco anos. Dá pra você ver isso lá no site investidor10.

Se esse número só cai, é sinal de alerta. Só que também não adianta nada olhar isso e não considerar a inadimplência: o valor a receber pode ser alto, mas se do lado de lá tem o senhor madruga, aí fica difícil.

Nos fundos de tijolo, dá pra acompanhar também a vacância, por exemplo.

Pega também o histórico de emissões do teu fundo, vê quantas foram feitas nos últimos três anos e compara o preço de cada uma com o valor patrimonial da época, considerando também os custos da oferta.

Se a emissão saiu abaixo disso, o cotista antigo correu risco de diluição, principalmente se não exerceu o direito de preferência.

E, se meses depois a operação não trouxe melhora por cota em resultado, patrimônio ou qualidade do portfólio, aí sim aumenta a chance de a emissão ter servido mais para crescer o fundo do que para gerar valor ao cotista.

Lê o regulamento e confere como a taxa de administração é cobrada.

Abre o último relatório gerencial e vê o nível de endividamento. Divide a dívida pelo patrimônio líquido.

Fundo com mais de vinte por cento de dívida em cima do patrimônio é sinal amarelo. Quanto maior a alavancagem, maior o risco de pressão no caixa e menos dividendo no seu bolso.

Ou seja, dá uma olhada o histórico do valor patrimonial por cota junto com retorno total, inadimplência, emissões, dívida, prazo da dívida, indexador e qualidade do portfólio. Não confie em uma métrica só.

E AGORA, JOSÉ?

Fundo imobiliário pode ser um excelente investimento. Eu inclusive vejo muitas vantagens com relação a investir em um imóvel físico de grande valor: eu vendo e compro quanto e quando eu quiser. Na hora. Só um pouco ou tudo. Não empaco meu dinheiro. Sou “dono” de shoppings chiques, escritórios na faria lima. E meus inquilinos são os melhores do brasil. Não é o seu madruga. Meu dinheiro não fica empacado todo numa cidadezinha como a minha aqui. Mas esse sou eu, no momento, de imóvel eu só tenho a minha casa própria mesmo, que nem é investimento, diga-se.

Mas FII tá muito longe de deixar no piloto automático. Tem muita gente ganhando dinheiro em cima da distração do cotista. Banco, gestor, administrador, corretora, intermediário, credor.

Se você quer proteger e fazer crescer o que levou anos pra juntar, não dá pra olhar só o dividendo caindo no dia dez. O mercado de FII não é ruim. Ruim é quem entra sem olhar direito.

Mas ainda assim tem gente que chama FII de conto do vigário. E os institucionais, o dinheiro gordo de verdade, nem passa perto de FII. Significa que é ruim? É o que você vai descobrir nesse vídeo aqui do lado, te vejo lá.