O Brasil está vivendo uma onda sem precedentes de empresas endividadas e até quebrando. O que será que tá acontecendo e aonde vai parar o nosso brasil, hein?

——

O QUE ESTÁ ACONTECENDO COM AS EMPRESAS NO BRASIL?

Somente nesta semana duas gigantes entraram com pedidos de recuperação extrajudicial a Raízen

(RAIZ4), com cerca de R$ 65 bilhões em dívidas, e o Pão de Açúcar (PCAR3),

com aproximadamente R$ 4,5 bilhões.

Esses casos não são isolados. De acordo com a Serasa, mais de 2000 empresas pediram recuperação judicial no Brasil em 2024, um recorde histórico. Subiu mais de 60% de um ano para o outro.No ano passado, os números continuaram crescendo. E agora, em 2026, o fenômeno atinge empresas antes consideradas sólidas.

Duas empresas enormes, listadas na bolsa, levantando a mão e pedindo socorro.

E aí você pode pensar: “tá, mas isso me afeta?” Afeta sim. Se você investe em ações, se você já pensou em investir, ou se você simplesmente compra pão no supermercado e abastece o carro, isso afeta a sua vida.

Impacta você em RENDA FIXA também, jajá eu te explico, que tem pouca gente falando. O que está acontecendo com as empresas no Brasil é grave, e eu preciso te explicar por quê.

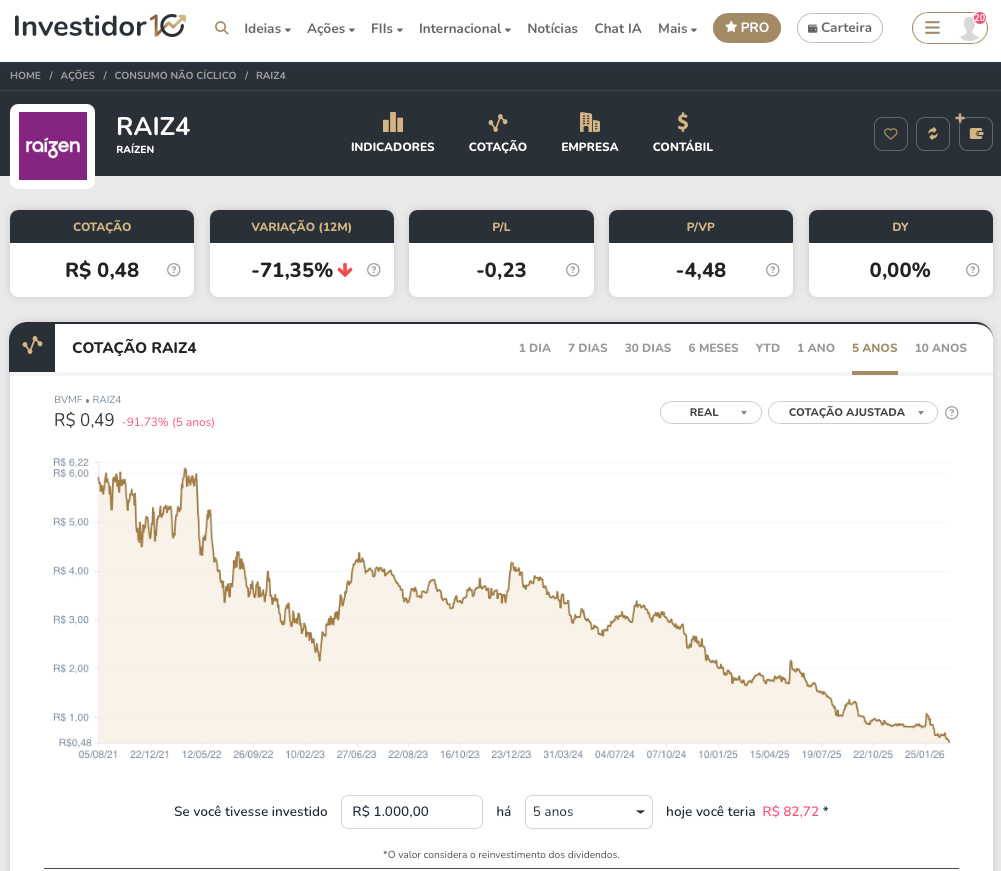

RAÍZEN E PÃO DE AÇÚCAR

Você tem uma empresa que fez um dos maiores IPOs da história da bolsa brasileira. Estamos falando da Raízen. Ela abriu capital, captou bilhões, o mercado inteiro bateu palma. Poucos anos depois, quem entrou na euforia perdeu quase 92%. Mil reais viraram menos de 83 contos.

Pra dar uma noção: se a empresa ficasse só pagando dívida com o que ela gera de caixa, demoraria 22 anos pra matar o que deve.

A conta não fecha.

E o Pão de Açúcar? Queimando caixa há mais de quatro anos seguidos. Quatro anos.

A empresa vende, fatura, mas no final do mês, sai mais dinheiro do que entra.

A ação já caiu mais de 30% só esse ano.

e a empresa inteira vale hoje 1,3 bilhão, enquanto deve 4,5 bilhões.

Quando a dívida é três vezes maior do que o valor da empresa, algo de muito errado não tá certo. Mas calma que piora.

Porque essas duas não estão sozinhas.

Hoje, mais de vinte empresas listadas na bolsa brasileira estão ou estavam em algum tipo de recuperação. Coloquei algumas na tela pra você.

| Empresa | Ticker | Situação |

| Americanas | AMER3 | Recuperação judicial desde jan/2023 após fraude contábil de R$ 20 bilhões. Um dos maiores escândalos corporativos do Brasil. |

| Casas Bahia | BHIA3 | Recuperação extrajudicial em 2024, renegociando R$ 4,1 bi em dívidas. Converteu parte em ações, reduzindo R$ 1,6 bi. Saiu do Ibovespa. |

| Azul | AZUL4 | Entrou em Chapter 11 nos EUA em mai/2025. Saiu em fev/2026 após converter dívida em ações, com aportes de American e United Airlines (US$ 200 mi). |

| Gol | GOLL4 | Em recuperação judicial desde jan/2024. Fez aumento de capital de R$ 12 bi em jul/2025 e anunciou intenção de sair da bolsa. |

| Oi | OIBR3 | Em RJ há anos, teve falência decretada. Caso emblématico de destruição de valor para acionistas. |

| Light | LIGT3 | Em recuperação judicial. Distribuidora de energia do Rio de Janeiro pressionada por dívidas e regulamentação. |

| AgroGalaxy | AGXY3 | RJ em 2024. Empresa do agronegócio afetada por safras ruins e alto endividamento. |

| Bombril | BOBR4 | Pediu recuperação judicial em fev/2025. Marca icônica brasileira enfrenta crise financeira. |

Americanas, Gol, Oi, Casas Bahia, Light, AgroGalaxy, Bombril… Sim, a Bombril. Aquela do “mil e uma utilidades” tá pedindo recuperação judicial desde fevereiro do ano passado. Até a Teka, que pediu recuperação judicial lá em 2012, já tá discutindo falência.

,

Agora vamos entender o porquê.

O grande vilão dessa história tem um nome: gastos públicos altos e desconfiança do mercado de que o governo vai conseguir continuar agindo assim, sem alimentar o monstro chamado inflação.

E o preço pra gastador tem um nome: juros mais alto. No caso do brasil, a Selic. A Selic é a taxa básica de juros do Brasil, tipo o “preço do dinheiro”. Quando ela sobe, tudo que envolve dívida fica mais caro. Empréstimo, financiamento, título de dívida, tudo. E olha o que aconteceu: a Selic chegou a 15% ao ano em 2025 e está nesse patamar por meses. Quinze por cento. É o maior nível em vinte anos.

Pra você entender na prática: imagina que você tem uma dívida de um milhão de reais. Com juros de 5%, você paga 50 mil por ano só de juros. Com 15%, você paga 150 mil. Triplicou. Agora multiplica isso por bilhões e você entende o tamanho do problema dessas empresas.

E tem outro ingrediente nessa receita de desastre: as empresas tomando decisões ruins. Várias delas se endividaram pra crescer rápido demais, fizeram aquisições que não deram certo, apostaram em projetos que nunca deram retorno.

A Raízen, por exemplo, apostou pesado na produção de etanol de segunda geração, que é um combustível feito do bagaço da cana. A ideia era genial no papel: transição energética, sustentabilidade, o futuro. Só que o retorno veio muito mais devagar do que o planejado, e a dívida não esperou.

Um dado que resume bem a encrenca: no terceiro trimestre de 2025, a dívida líquida das empresas do Ibovespa cresceu 21% em um ano.

Só que a geração de caixa, o tal do EBITDA, que basicamente é o dinheiro que a empresa gera com a operação do dia a dia, esse caiu quase 4%. Ou seja: devendo mais e ganhando menos. É a definição de bola de neve financeira.

E olha, não é só Raízen e Pão de Açúcar.

A Casas Bahia pediu recuperação extrajudicial em 2024, renegociou 4 bilhões em dívidas, converteu parte em ações, e mesmo assim foi expulsa do Ibovespa.

A Gol pediu recuperação judicial em janeiro de 2024, fez um aumento de capital de 12 bilhões e quer sair da bolsa.

A Azul entrou em recuperação judicial nos Estados Unidos, o tal do Chapter 11, e só saiu agora em 2026 com ajuda de American Airlines e United Airlines, que injetaram 200 milhões de dólares.

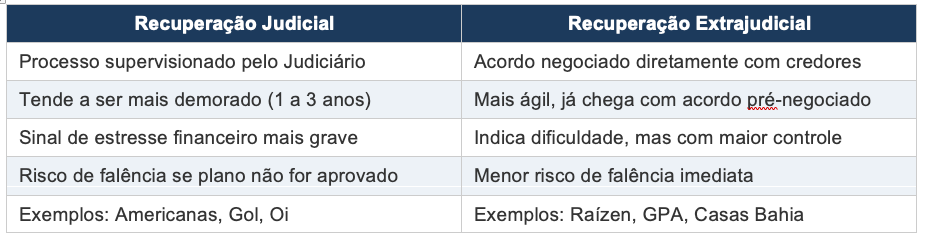

Ah, e só pra deixar claro a diferença entre recuperação judicial e extrajudicial, porque o pessoal confunde muito.

Pensa assim: a extrajudicial é quando a empresa senta com os credores, negocia por fora e chega com um acordo já meio pronto pro juiz assinar. É menos dramático, mais rápido. A judicial é quando a coisa tá tão feia que precisa de um juiz controlando tudo, e se o plano não for aprovado, a empresa pode ir à falência. Nos dois casos, quem se dá pior é o acionista, que é o último da fila pra receber qualquer coisa.

O QUE O INVESTIDOR PRECISA SABER

Agora vem a parte mais importante desse vídeo. Se você investe ou pensa em investir em ações, presta muita atenção.

Empresas endividadas dificilmente recuperam o valor na bolsa. Eu sei que dói ouvir isso, mas é a realidade. Quando uma empresa entra em reestruturação, pode acontecer um negócio chamado diluição.

A empresa converte dívida em ações novas, o que significa que a sua fatia como acionista encolhe. É como se você fosse dono de uma pizza inteira e, de repente, tivessem cortado mais 50 pedaços pra distribuir pros credores. Sua fatia virou uma migalha. A Raízen, por exemplo, quer converter 40% da dívida em ações. Imagina o que isso faz com quem já era acionista.

Além disso, essas empresas param de crescer. Vendem ativos, cortam investimentos, e toda a energia da gestão vai pra apagar incêndio em vez de construir valor.

Os fornecedores ficam com medo e começam a cobrar antecipado. Os Bancos cortam crédito. A empresa sai de índices como o Ibovespa, e aí fundos de investimento que só compram ações do índice são obrigados a vender, o que derruba o preço ainda mais. É um efeito dominó.

E aí entra a armadilha mais perigosa de todas: a value trap, a armadilha de valor. A ação tá custando centavos e você pensa: “puxa, tá barata, é só esperar recuperar”. Só que barato e bom são coisas muito diferentes. Uma ação que custava 10 reais e agora custa 1 real não está em promoção.

Ela provavelmente está refletindo uma empresa que vale muito menos do que valia antes. A Oi, a Americanas, a Casas Bahia, todas passaram por isso. Quem comprou achando que ia pegar a virada, na maioria das vezes, só perdeu mais.

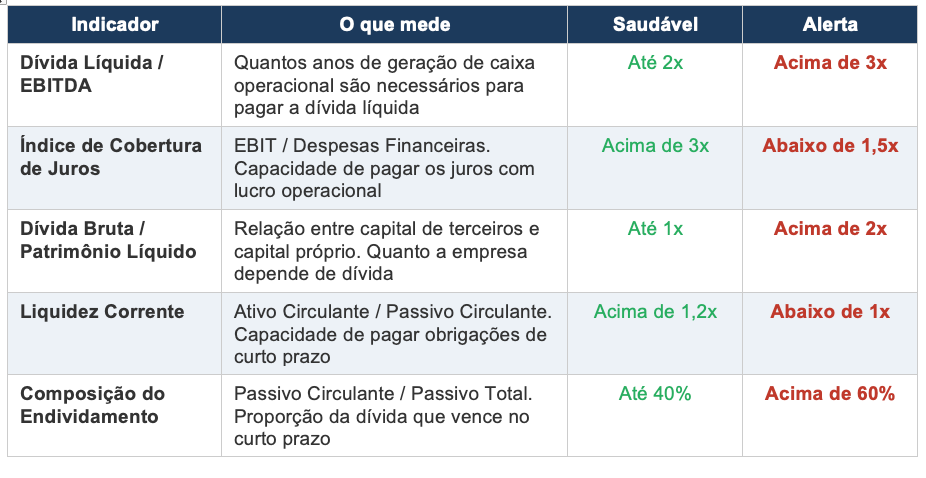

Então como se proteger? Existem alguns números que você pode acompanhar.

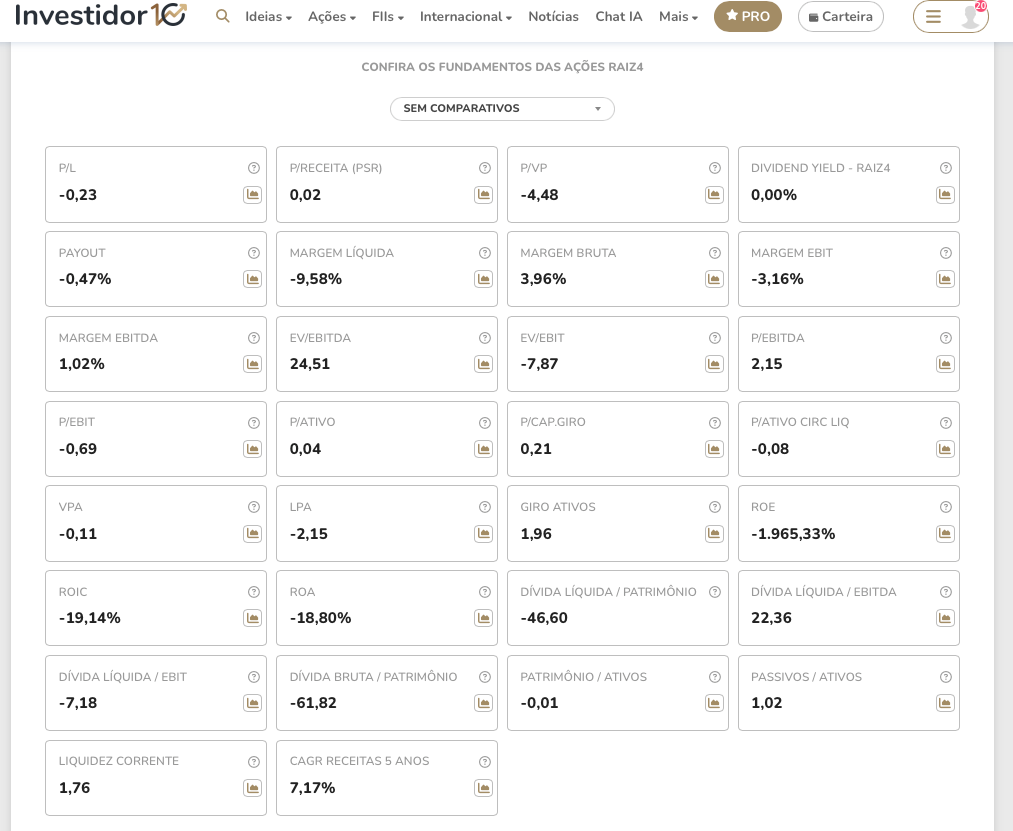

O primeiro e mais importante é a Dívida Líquida sobre EBITDA. A dívida líquida é tudo que a empresa deve, menos o caixa que ela tem. O EBITDA é o dinheiro que a empresa gera com a operação, antes de pagar juros e impostos. Quando você divide um pelo outro, descobre quantos anos a empresa levaria pra pagar a dívida só com o caixa que ela gera.

Depende muito do setor, mas por via de regra, se esse número tá abaixo de 2, tranquilo. Se tá acima de 3, acende o alerta. Se tá acima de 5, como no caso da MRV que bateu 18 vezes, aí o bicho tá pegando.

Coloquei na tela outros indicadores pra você dar uma olhada, pra esse vídeo não ficar gigante:

De qualquer forma, dívida não é pecado. Petrobras, Vale, Suzano, todas têm dívidas enormes e estão bem porque geram caixa de sobra e têm parte da dívida em dólar, com juros mais baixos. O problema é quando a empresa deve muito e gera pouco.

Mas no Brasil, com juros de 15% ao ano, a margem de erro é zero. Uma empresa que se enrola aqui não tem a facilidade de refinanciar barato como acontece nos Estados Unidos ou na Europa. Aqui, cada ponto percentual de juro pode ser a diferença entre sobreviver e quebrar.

E tem um detalhe que pouca gente tá falando, mas que é talvez o mais perigoso de tudo isso: o risco do crédito privado.

Sabe aquelas debêntures, CRIs, CRAs que o seu assessor de investimentos adora recomendar como “renda fixa turbinada”? Pois é.

Uma parte gigantesca da dívida dessas empresas em crise está nas mãos de investidores comuns, de pessoas físicas.

No caso da Raízen, por exemplo, entre 60% e 90% dos CRAs foram comprados por investidores de varejo. São bilhões de reais em títulos que agora estão sendo negociados com mais de 50% de desconto no mercado.

Quem precisar vender, realiza um prejuízo brutal. E quem segurar, vai ficar sem receber juros por pelo menos 180 dias, enquanto a empresa negocia com os credores.

E isso não é só a Raízen. A Oncoclínicas, aquela rede de tratamento de câncer, está com uma alavancagem de quase 8 vezes o EBITDA.

Então, muito cuidado com a renda fixa, quando ela é indicada a você por quem ganha comissão. Eu sou totalmente contra esse modelo, foi por isso que eu abri a minha consultoria de investimentos, a Lumen, fica o convite pra você que quer investir bem o seu dinheiro, sem conflitos de interesse.