Notícia urgente: O Banco central acabou de anunciar uma queda na Selic! 14,5% ao ano. Será que o brasil despiorou? Como ficam os seus investimentos? E pra quem tá devendo, o que muda?

Eu me esforcei muito pra trazer pra você a melhor análise econômica que você vai assistir hoje.

———-

NOVA SELIC, JUROS EUA IGUAIS

Em poucas horas de diferença, dois bancos centrais decidiram coisas que mexem direto com o seu bolso. Conhecida como super quarta.

Aqui no Brasil, o Copom cortou a Selic. De 14,75 para 14,5% ao ano.

Lá nos Estados Unidos, o BC americano ficou parado de novo, mantendo os juros americanos entre três e meio e três e setenta e cinco por cento. Sabe, né, lá é uma faixa.

E com um detalhe: essa foi a última reunião do Powell na cadeira de presidente do Fed. Vou te explicar que diferença isso faz.

Corte de juros aqui, tudo travado por lá. Tudo isso ao mesmo tempo, com uma guerra no Oriente Médio empurrando o petróleo

para muito acima dos cem dólares o barril. Vamos tentar entender o racional por trás disso.

——-

INFLAÇÃO E O BRASIL: UM NÃO LARGA DO OUTRO

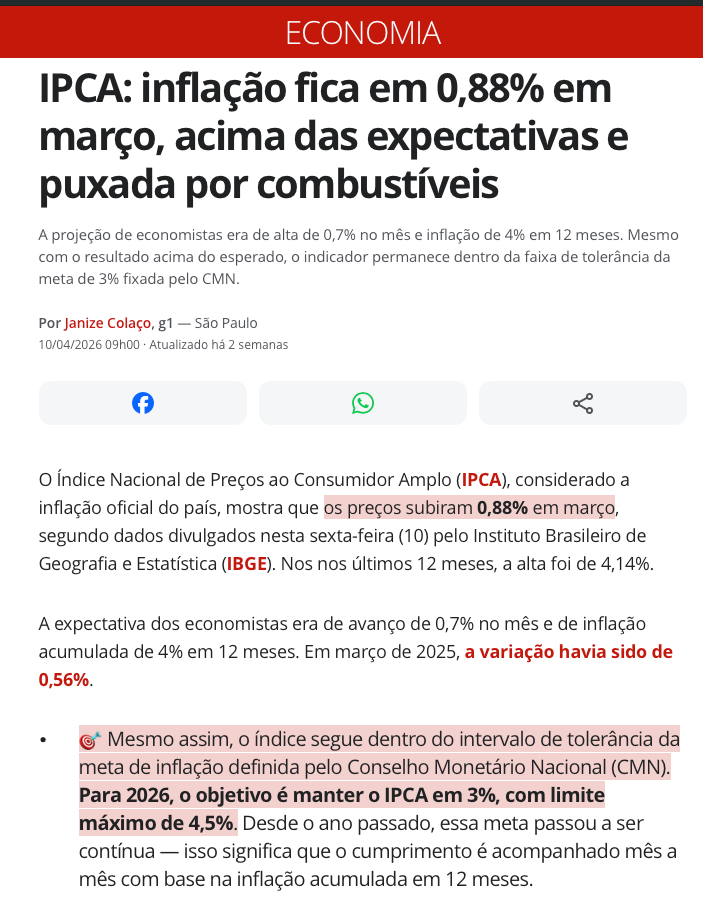

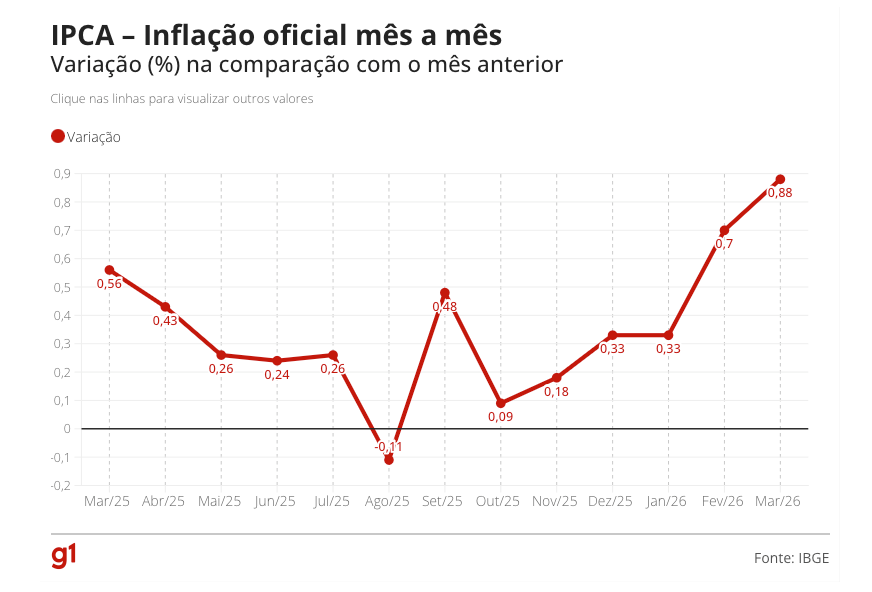

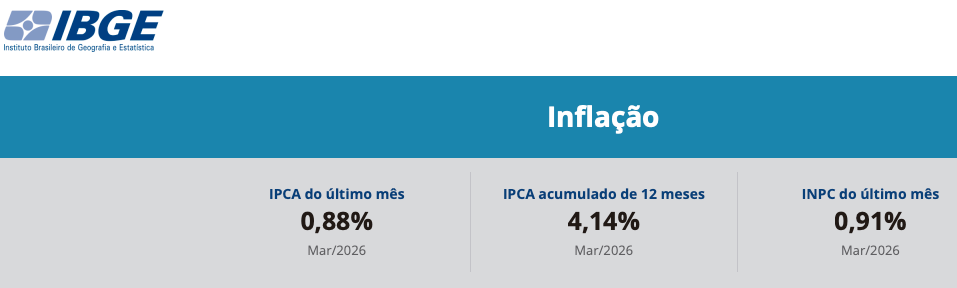

A história começa pela inflação. O IPCA, que é o índice oficial de inflação aqui no Brasil, veio uma pancada em março: subiu 0,88%.

Veio acima até do que o mercado esperava, e o vilão foi os combustíveis, que a gente vai falar jajá.

Olha no gráfico na tela como a gente vem aumentando a inflação mês a mês. O que leva pra uma situação muito ruim. Olha só.

O acumulado de doze meses ficou em 4,14%. Para você ter ideia do que isso significa, o teto da meta do Banco Central é quatro e meio. Estamos encostando no teto.

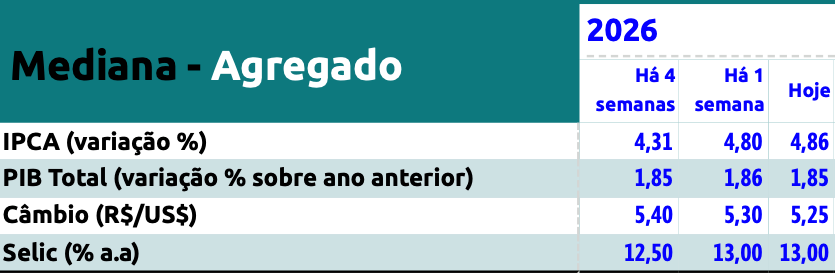

Então, a gente tá passando na recuperação, né? Mais ou menos. O mercado já espera que a inflação deste ano feche em 4,86%.

Ou seja, vai estourar a meta. Daí vem a questão, se a perspectiva de inflação piorou, por que cacetas a gente está baixando os juros? Se pelo menos os gringos estivessem baixando também, mas não é o caso. Qual a lógica aqui? Puxa a cadeira aí que eu te explico.

——–

SELIC CAINDO COM BRASIL PIORANDO?

O argumento técnico é que mesmo cortando 0,25, o juro REAL continua extremamente alto, ou seja, o quanto você realmente ganha investindo num tesouro selic, descontada a inflação.

Querendo ou não, ainda dá uns 10% de ganho de verdade, sem tirar a bunda do sofá.

Ou seja, o BC ainda está “apertando” a economia. Seria uma “calibragem”, não um “afrouxamento”. O Galípolo do BC está dizendo: “Olha, eu posso tirar um pouco do aperto e ainda continuar apertando forte”.

Mas, meu amigo, tem dois pontos. Uma é que a promessa de corte já tava feita ANTES da guerra no oriente médio. Promessa ou expectativa, vamos colocar. E aí, fica mais difícil voltar atrás, mesmo com o mundo mudando.

E claro, tem uma pressão política grande para o BC começar a cortar.

O Lula passou 2024 e 2025 inteirinho atacando o Campos Neto publicamente por causa do juro alto.

O Galípolo é nomeado pelo Lula, que obviamente não colocou o cara na presidência do BC para manter a Selic em 15%. Mas foi o que ele fez.

Então, tem um custo político. Tem uma janela política. Em ano eleitoral, o governo precisa de juro mais baixo para a economia acelerar, e o BC, mesmo sendo formalmente independente, sabe disso.

Os EUA estão parados em 3,5% a 3,75%. A gente passou de 14,75% para 14,50%. O diferencial de juros entre Brasil e EUA é gigantesco. E ainda bem pra gente, que ganha em reais.

Porque isso atrai dinheiro estrangeiro para o Brasil (o chamado carry trade), e foi exatamente isso que derrubou o dólar para menos de cinco reais. O pessoal pega dinheiro emprestado com taxa baixa na gringa e investe com Selic pornográfica aqui, embolsando a diferença.

E chuva de dólares significa real fortalecido. Com o dólar caindo, a inflação importada cai junto, principalmente em alimentos, eletrônicos e commodities cotadas em dólar.

Ou seja: o BC está tirando vantagem do diferencial de juros para cortar um pouquinho aqui sem deixar o real desvalorizar.

Se o Fed cortasse junto, o real perderia força, o dólar subiria, e a inflação aqui subiria mais ainda. Ou seja, o Powell parado é o que dá oxigênio para o Galípolo cortar. Parece contraintuitivo, mas é assim que funciona.

Resumindo a lógica honestamente pra você. O Copom está cortando agora porque (1) o juro real continua absurdamente alto mesmo cortando, (2) o cenário externo de Fed parado e petróleo caro está beneficiando o real (já que a gente é exportador, falo disso jajá), (3) tem pressão política para começar o ciclo de corte, e (4) eles preferem cortar pouco e devagar do que ficar parados e parecer que não estão fazendo nada.

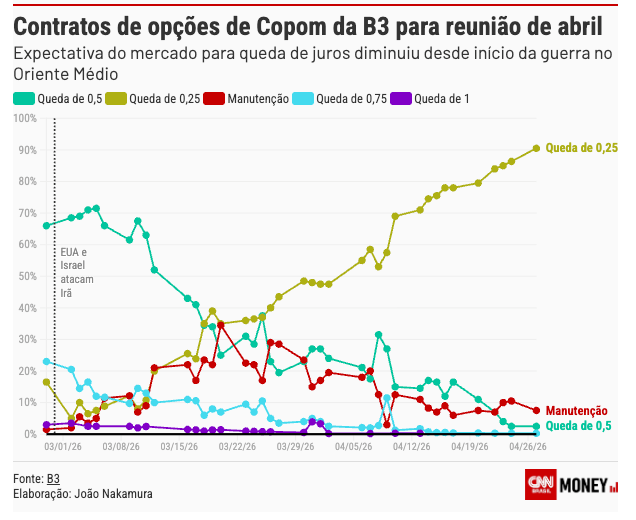

É um corte mais simbólico e estratégico do que macroeconômico. Por isso é só 0,25 e não 0,50, como o mercado previa antes.

Olha na curva verde escura, essa caindo no gráfico. Essam eram as apostas de queda de meio ponto hoje, feitas desde o começo do ano.

Caiu muito né? E olha essa outra curva cor de cocô subindo aqui, cor de burro quando foge, sei lá. Como foi aumentando a probabilidade de corte de 0.25% só.

Se você está se perguntando que odds são essas, seria uma bet? Quase isso, são as opções de copom.

Sim, dá pra apostar legalmente no mercado financeiro. E o próprio mercado financeiro, por meio da CVM, baniu a polymarket no brasil (testa o site aí pra você ver se funciona). E volta aqui depois pra me dizer como você se sente vivendo num país democrático que o governo dita qual site funciona.

Mas voltemos, senão a gente fica louco.

O fato é: se a guerra escalar mais ou se o Fed começar a sinalizar aperto em vez de afrouxamento, esse plano de cortar gradual desmonta rapidinho. É um equilíbrio frágil.

—–

O BARRIL DE PÓLVORA DO COMBUSTÍVEL

Mas falando do que mais pesou em março, que foi combustível.

A gasolina subiu mais de 4% no mês, o diesel disparou perto de 14%. E isso aconteceu por uma razão só: a guerra do Oriente Médio.

Os maiores produtores mundiais de petróleo não conseguem desovar a produção. Alguns até pararam de produzir.

Os emirados até sairam da opep, o cartel dos países produtores.

Sim, combinar preço, fazer um cartel é proibido pelos governos. Exceto se for um cartel feito pelos governos. Cadê o CADE mundial quando se precisa dele? Ou o Celso Russomanno da Onu?

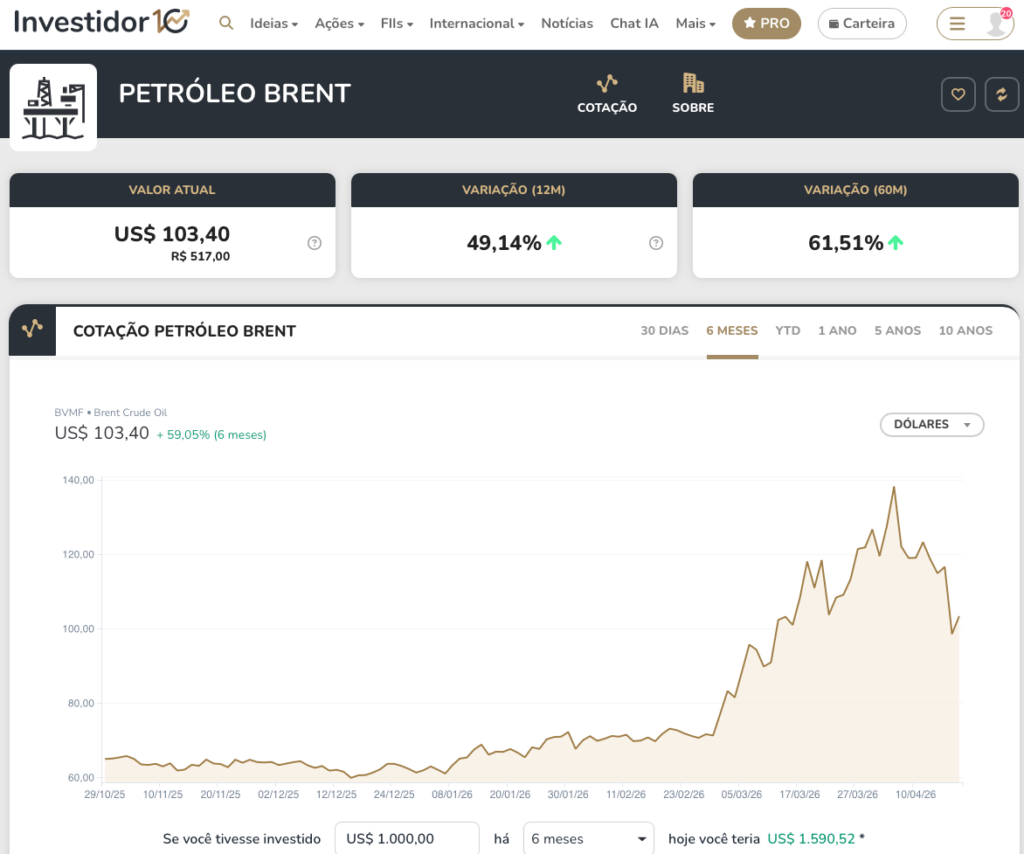

E nessa, o Brent, que é a referência internacional do barril de petróleo, voltou a passar dos cem dólares nesta semana, e agora já passa de cento e dez.

O Banco Mundial chamou isso de o maior choque de oferta de petróleo já registrado.

E a previsão é que os preços de energia subam quase 24% neste ano, o maior salto desde a invasão da Ucrânia pela Rússia.

——–

O QUE ACONTECE DO LADO DE LÁ…

Antes da gente falar sobre você que tá devendo ou investindo, vamos ver os impactos lá fora e aqui.

Esse choque do petróleo bateu com força nos Estados Unidos também.

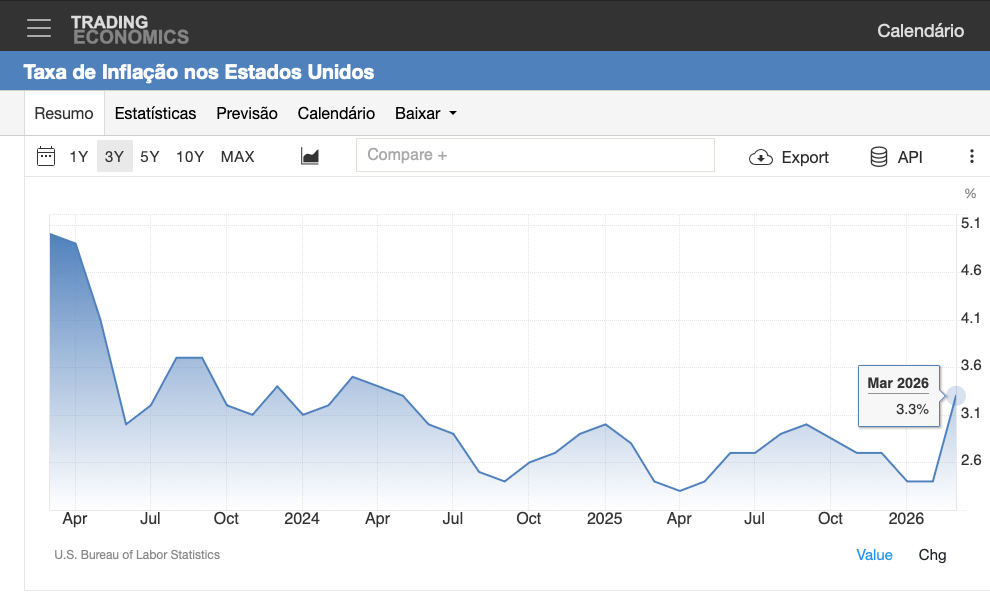

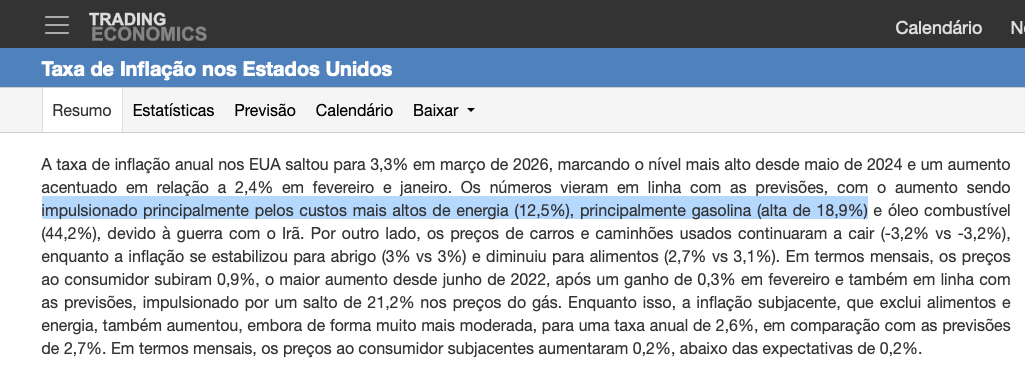

A inflação americana saltou de 2,4 para 3,3% em março, o maior nível em quase 2 anos.

O preço da gasolina por lá subiu 19% por cento em um mês só.

Aí o Powell, presidente do Fed, fez o que tinha que fazer: ficou parado.

Olha como político é igual no mundo todo: o Trump, que é desafeto declarado do Powell, queria juros mais baixos a qualquer custo.

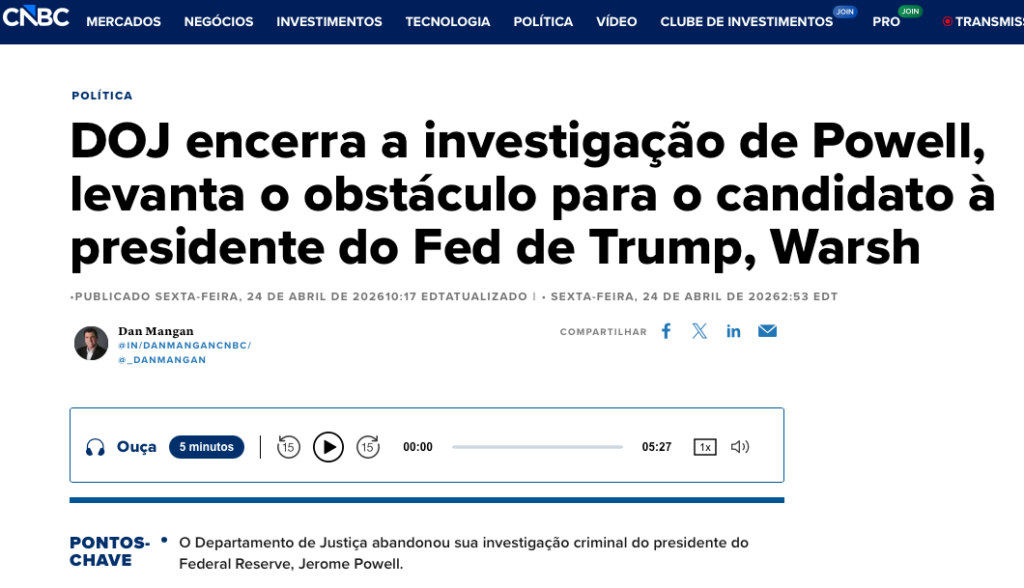

Inclusive abriu uma investigação criminal contra o Powell por causa de uma reforma do prédio do Fed.

Essa investigação só foi encerrada na semana passada.

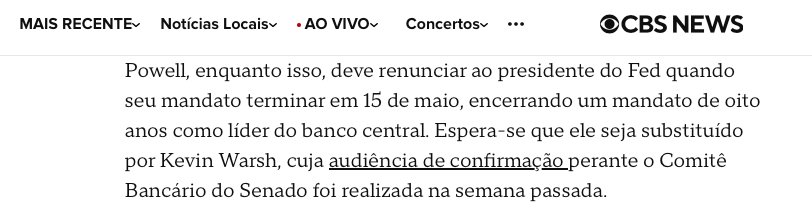

E a reunião de hoje deve ter sido a última do Powell no comando, porque o mandato dele acaba no dia quinze de maio.

O substituto do Powell vai ser o Kevin Warsh, indicado pelo Trump em janeiro deste ano. Warsh já foi diretor do Fed na crise financeira de 2008. Ele jura de dedinho que vai ser independente e que não vai ser um fantoche do laranjão.

Mas o Trump disse de boca cheia que vai ficar decepcionado se o Warsh não cortar os juros assim que sentar na cadeira.

Você não precisa ser economista para entender o recado: pressão política em cima do banco central americano para cortar juros, no meio de uma guerra que está empurrando inflação para cima. Esse tipo de combinação mexe com câmbio, mexe com bolsa, mexe com preço de tudo no mundo inteiro. Inclusive aqui no Brasil.

——–

… RESPINGA DO LADO DE CÁ!

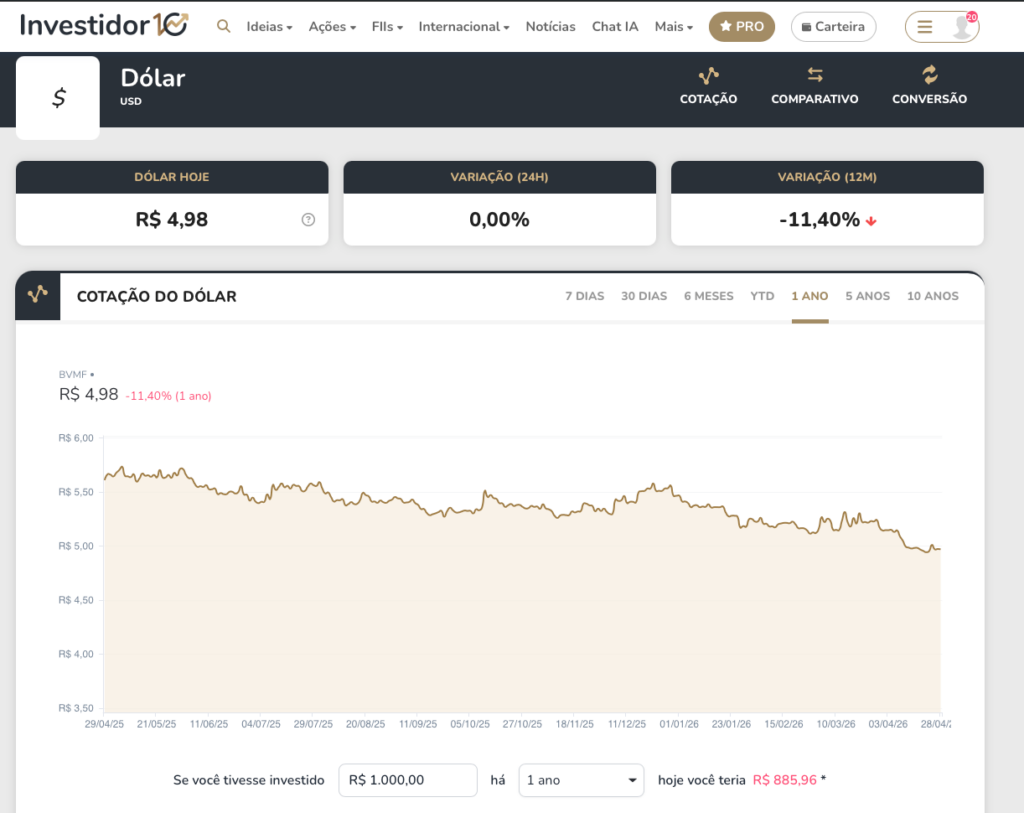

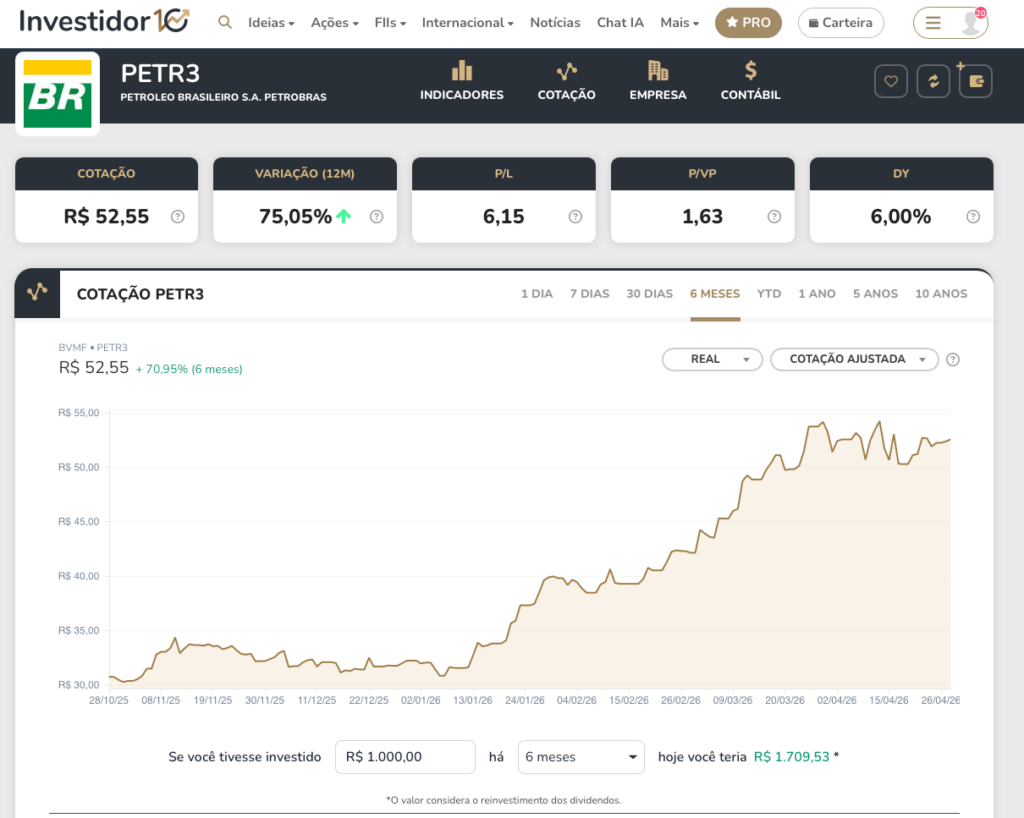

E aqui no Brasil a história é parecida, mas com lados bons e lados ruins. O lado bom é que o Brasil é exportador de petróleo, então petróleo caro lá fora ajuda a Petrobras e ajuda a entrada de dólar no país.

Tanto que o dólar caiu para perto de 4,98 ontem, e está nos níveis mais baixos em 2 anos.

A Petrobras fica no meio do jogo. Embora seja usada politicamente pra segurar os preços na bomba, ela tem repassado um pouquinho. O que consegue repassar. Na verdade repassa o que o acionista controlador deixa, ou seja, o governo.

Mas ela segue enchendo o cofre exportando óleo cru.

Olhando no investidor 10 a gente vê a alegria de quem comprou PETR3.

Mil reais nela há 6 meses hoje daria 1710. 71% de valorização, é pouco pra você?

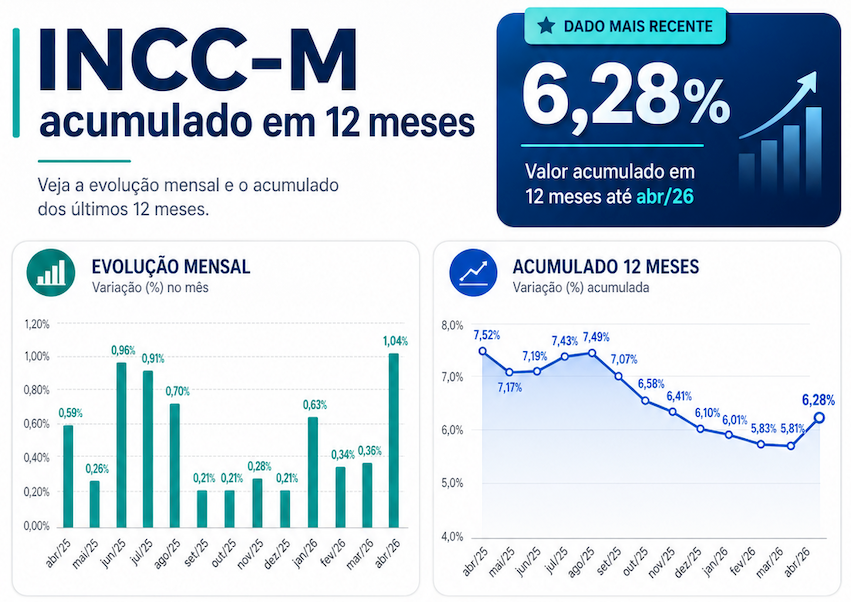

O lado ruim é que a inflação por aqui também sobe junto, principalmente em combustível. Mas mesmo a gente não comendo petroleo, ele impacta em tudo, nos preços dos alimentos e até da construção. Quer ver?

Olha um exemplo: O INCC, que é a inflação da construção.

Pausa a tela, vê como ele vinha de queda, mas voltou a subir forte em abril. E o que tem a ver construção com petróleo, hein?

Tudo, desde o transporte mesmo, que tudo aqui no brasil roda de caminhão a diesel. Como também nos custos dos materiais de construção mesmo, PVC, plásticos, enfim.

E o Copom decidiu cortar só 0,25 ponto agora porque o mercado está apostando que, no fim deste ano, a Selic não vai mais estar em 12 e meio. A aposta da vez é em treze por cento.

A guerra atrapalhou os planos.

———-

O QUE MUDA PRA VOCÊ QUE ESTÁ DEVENDO

Aí entra a parte que pega no seu bolso de verdade. Antes de olhar os investimentos, vamos ver pra você que tá do outro lado do balcão. Devendo ou querendo financiamento.

Se você tem ou está pensando em fazer um financiamento imobiliário, a Caixa está com taxa de balcão a partir de pouco mais de 11% ao ano mais TR.

Isso não vai mudar de uma hora para outra, porque o financiamento de longo prazo se baseia em expectativa dos juros de longo prazo, e essa expectativa subiu nas últimas semanas, não desceu.

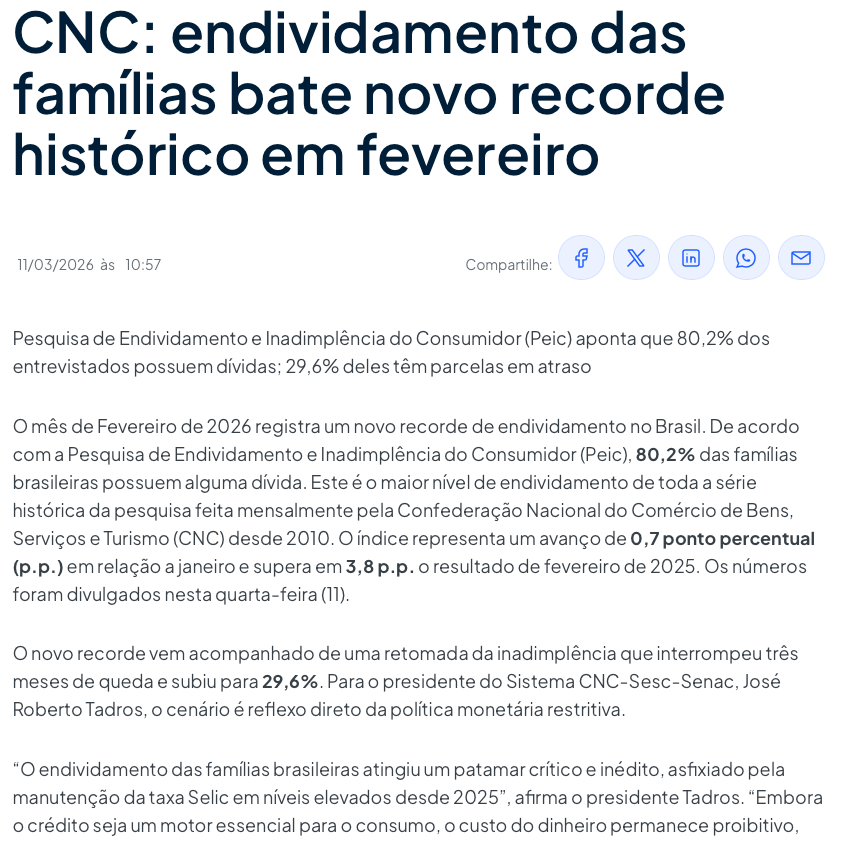

Para quem está endividado, o cenário continua cruel mesmo com o corte de hoje.

Mais de oito em cada dez famílias brasileiras têm alguma dívida.

Quase trinta por cento delas estavam com pelo menos uma conta atrasada.

E o pior: o número de brasileiros com nome sujo passou dos oitenta milhões. Em 10 anos, aumentamos esse número em quase 40%. Parabéns aos envolvidos.

Esse corte da Selic de hoje praticamente não muda nada disso no curto prazo. Quem tem dívida cara não pode esperar a Selic cair. Tem que negociar com o banco, tem que sair daquela dívida o quanto antes. Banco gosta de cliente que paga, e cliente que liga, negocia . Mostrar disposição quase sempre leva um desconto razoável. Mas cuida disso urgente.

Até porque, investir antes de pagar dívida cara é tiro no próprio pé.

——-

E PRA VOCÊ QUE INVESTE?

Para quem investe, é hora de pensar diferente. Quem tem dinheiro só na poupança, você sabe, está deixando dinheiro na mesa.

Quer dizer, sabe porque você é leitor aqui do blog. Porque a maioria do brasileiro ainda tá na velha e nada boa poupança. Lamentavelmente.

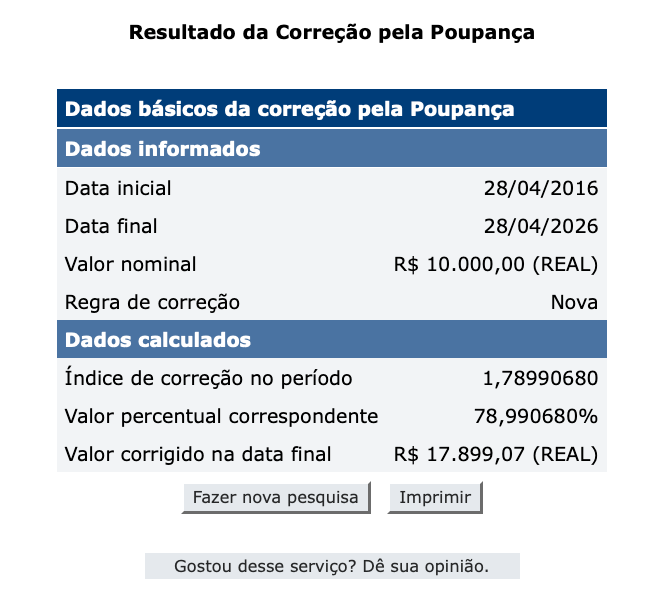

Pra você ter uma ideia, olha a simulação: 10 mil reais nos últimos 10 anos.

Na poupança, você teria 18 mil reais.

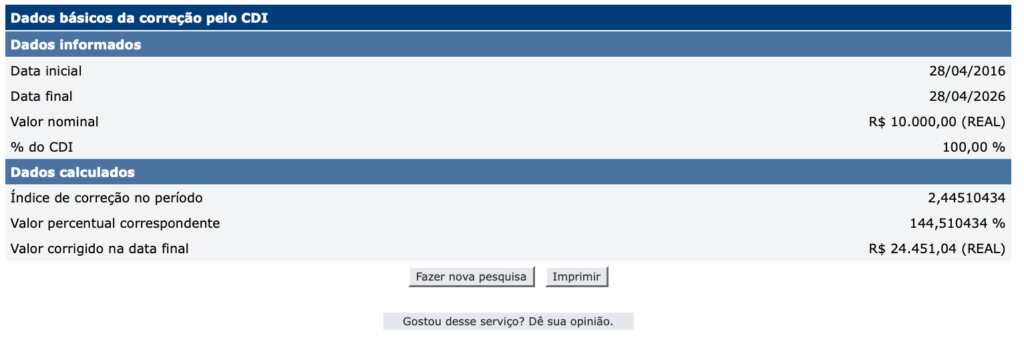

No tesouro selic, seriam quase 24.500.

Mesmo considerando o imposto de renda, é muito a mais de rendimento. Isso porque a gente colocou só 10 anos aqui, imagina o patrimônio de uma vida nesse negócio.

Poderia muito bem estar num Tesouro Selic, que é mais seguro e rende muito mais. Porém, até se você tem dinheiro além do necessário para emergências, também perde se ficar encantado com selic alta.

Por exemplo?

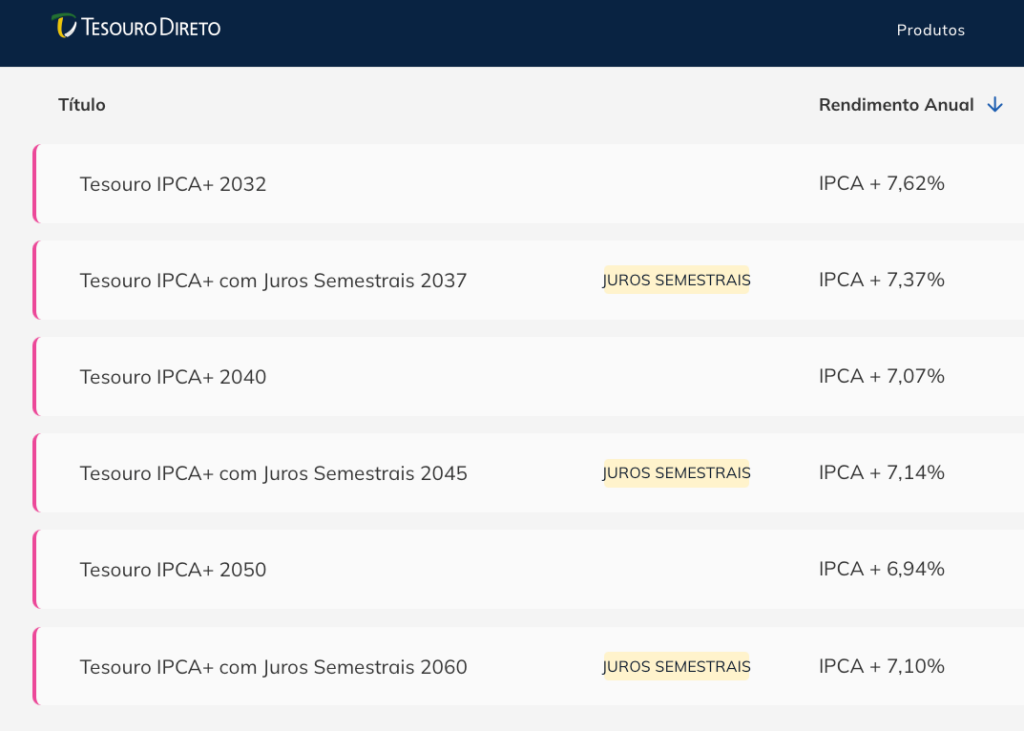

O Tesouro IPCA ainda está pagando mais de 7% ao ano acima da inflação em todos os vencimentos. Isso é um nível altíssimo, que inclusive pode te permitir ganhos MUITO maiores do que esse até no curto prazo, que eu falei nesse vídeo aqui em cima.

Claro, tesouro IPCA tem que comprar pensando em levar até o vencimento, sempre.

Só que nem só de renda variável vive o homem. Tem muita gente sossegadão na renda fixa, pensando assim: mais de 14% no ano. Daqui eu não saio, daqui ninguém me tira. Quando cair aí eu mudo, vou pra ações.

Aham, champs. Como eu falo sempre, nunca pense que só a sua mãe coloca filho esperto no mundo.

Supondo que a selic caia bastante. O que você acha que vai acontecer quando você chegar lá? Vai estar no mesmo preço?

Aliás, já está acontecendo, como a gente viu o caso de Petrobras. Claro: renda fixa alta segura a bolsa. Mas quando cair, você não vai ser o primeiro a chegar.

A gente fala muito disso que não tem “a hora” da bolsa, a hora da renda fixa. Todo dia é dia de diversificar, de fazer uma carteira de investimentos diversificada. Que te permita dormir tranquilo, ganhar em qualquer cenário, e o mais importante: que não dependa de chute, de previsão, de achismos. Porque isso é aposta, o que é muito diferente de investir. Na aposta você PRECISA estar certo.

Se precisar de ajuda com seus investimentos, vai ser um prazer ter você na minha consultoria CVM, a Lumen, conte com a gente, só chamar a gente em www.lumeninvestimentos.com.br