Como pagar menos imposto em 2026 dentro da lei

Texto diferente hoje, uma aula pra você pagar menos imposto em 2026, ou até zerar em muitos casos.

Dividi em 6 partes: nos seus investimentos,

na sua empresa,

recebendo dividendos,

na declaracao anual,

na sucessão

e meus comentários finais.

Bora nessa, já prepara a caneta!

Bloco 1: Como pagar menos imposto nos seus investimentos

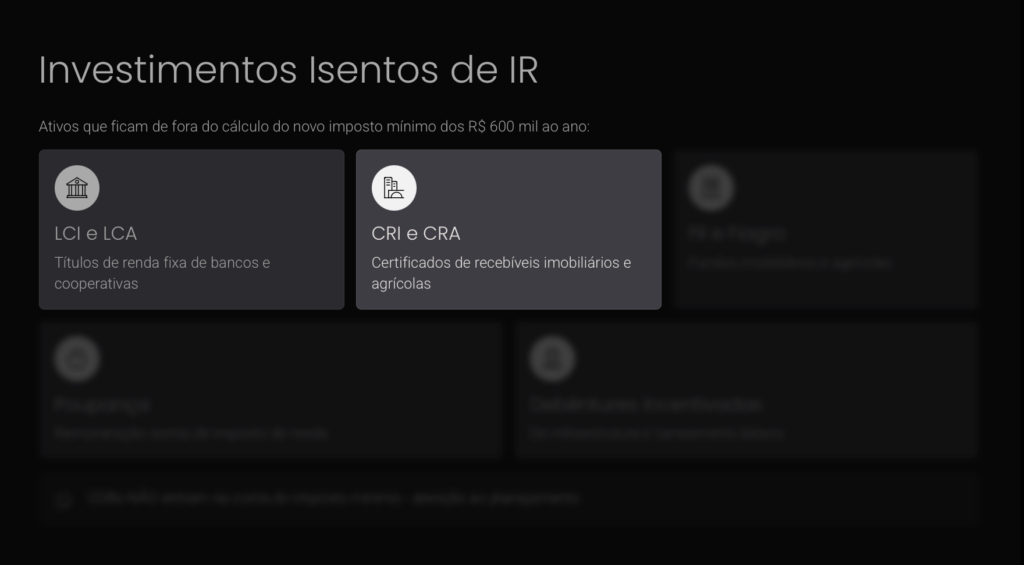

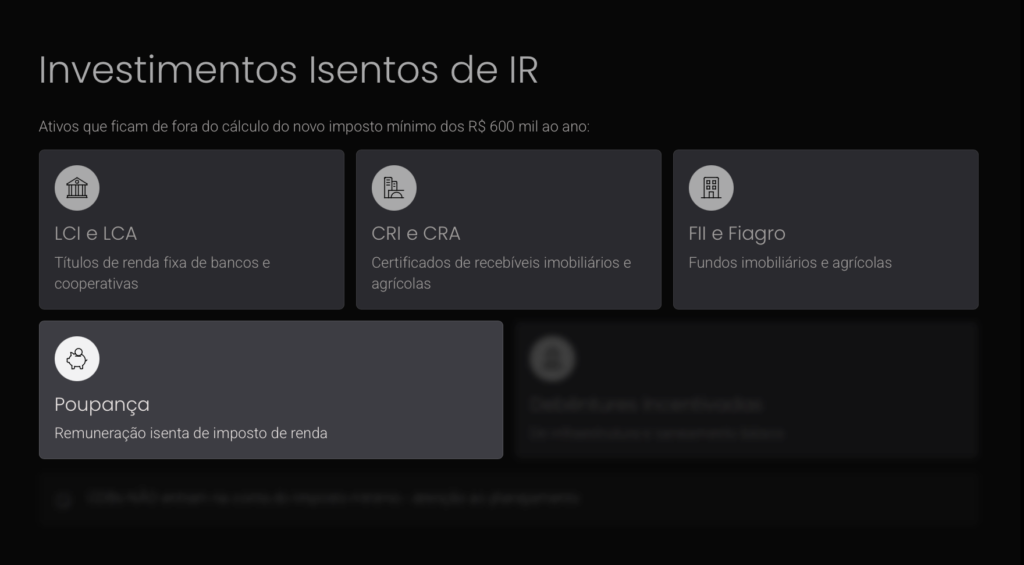

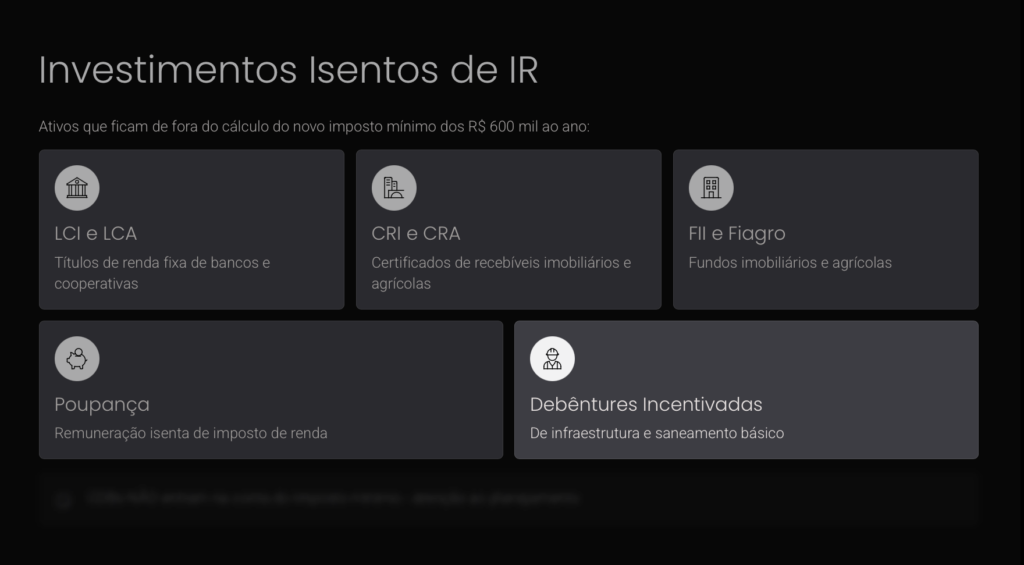

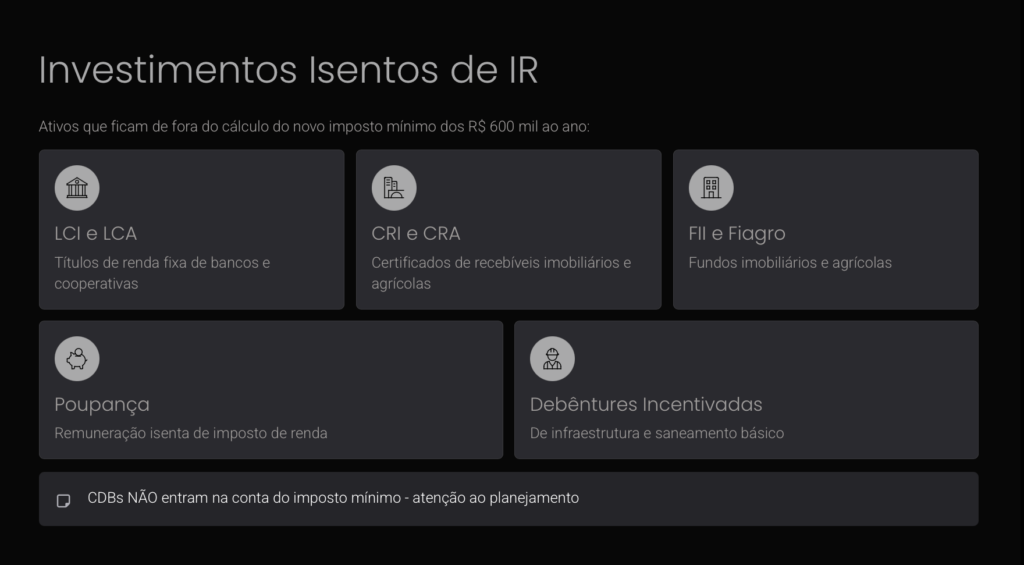

Investimentos isentos de IR para pessoa física

Existem cinco grupos principais de ativos isentos de imposto de renda pra pessoa física no Brasil.

LCI e LCA, que são letras de crédito imobiliário e do agronegócio.

CRI e CRA, certificados de recebíveis dessas mesmas áreas, mas como não tem garantia do FGC, acaba aumentando o seu risco .

Os dividendos de FII e Fiagro, fundos imobiliários e do agronegócio listados em bolsa.

A poupança.

E as debêntures incentivadas de infraestrutura. Quem investe em qualquer um desses ativos não paga imposto sobre o rendimento.

Disso você pode já saber. Mas tem uma novidade importante deste ano: esses mesmos investimentos também ficam de fora do imposto mínimo dos seiscentos mil reais por ano. Sabia dessa?

Esse imposto novo, o IRPFM, soma todos os seus rendimentos do ano: salário, aluguel, dividendo, lucro da bolsa e rendimento de aplicação (incluindo aqui os que são tributados na fonte, olha que absurdo).

Se a soma passar de seiscentos mil reais, o governo aplica uma alíquota progressiva que cresce até dez por cento, que é o teto pra quem passa de um milhão e duzentos mil reais.

O governo compara esse percentual mínimo com o que você já pagou de imposto. Se faltar, paga a diferença. A lei deixou claro: poupança, LCI, LCA, CRI, CRA, FII, Fiagro e debêntures incentivadas ficam fora dessa soma.

Atenção pra um ponto que muita gente confunde: CDB não está nessa lista. Como o imposto já retido pode ser abatido no cálculo, o CDB não necessariamente gera imposto extra sozinho, mas pode empurrar o investidor para dentro da regra dos R$ 600 mil ou aumentar a alíquota mínima aplicada sobre a base total.”

Fundo de renda fixa comum e ETF de renda fixa também entram. Pra quem está perto da casa dos seiscentos mil por ano, ter a carteira pesada em CDB ficou caro.

Vendas isentas em renda variável

Em renda variável também tem isenções valendo. Em ações, vendas até 20 mil reais por mês em operação comum são isentas.

Operação comum é compra hoje e venda em outro dia. Day trade não tem essa isenção. Se tiver lucro líquido no mês, paga 20%..

ETF e fundo imobiliário também não entram nessa isenção: pra eles, qualquer lucro de venda é tributado.

“Em cripto, vendas totais de até R$ 35 mil no mês podem ficar isentas. Mas esse limite considera todas as criptos vendidas no mês, somadas. Isso desde que você opere em corretora brasileira.

Essa isenção quase morreu ano passado. O governo tentou empurrar uma medida provisória, a infame 1303, pra acabar com ela, mas a medida caducou no Congresso em outubro.

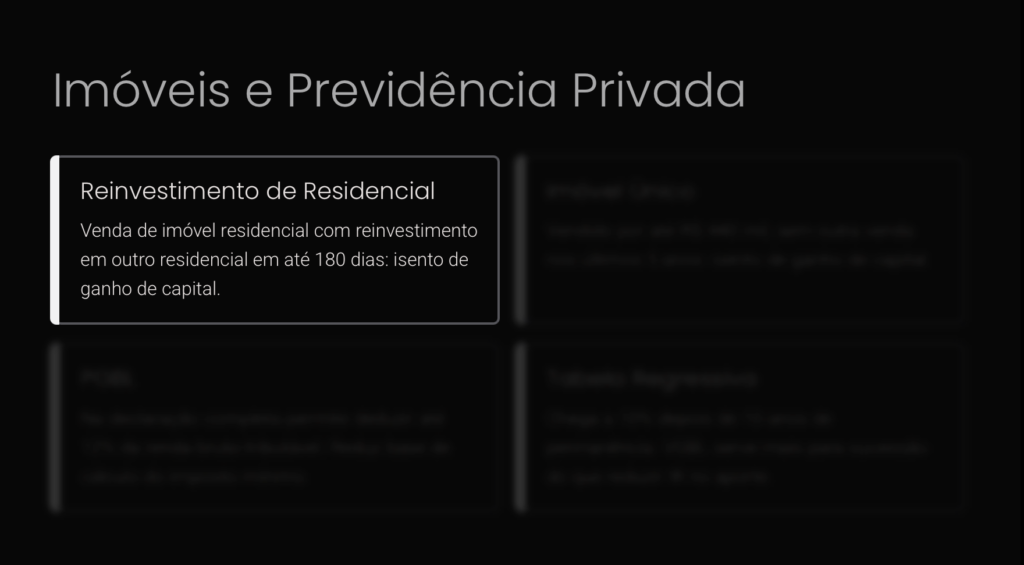

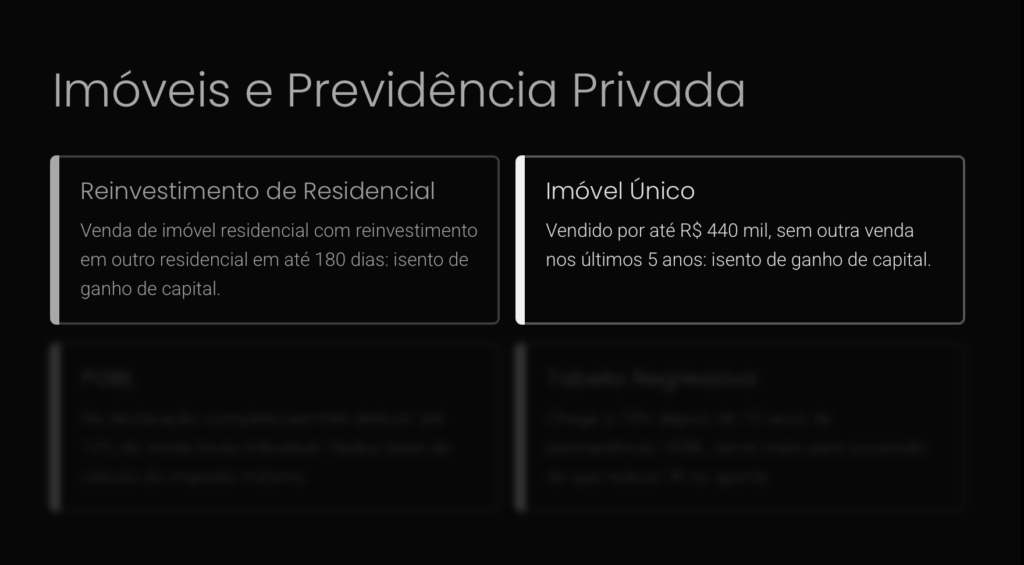

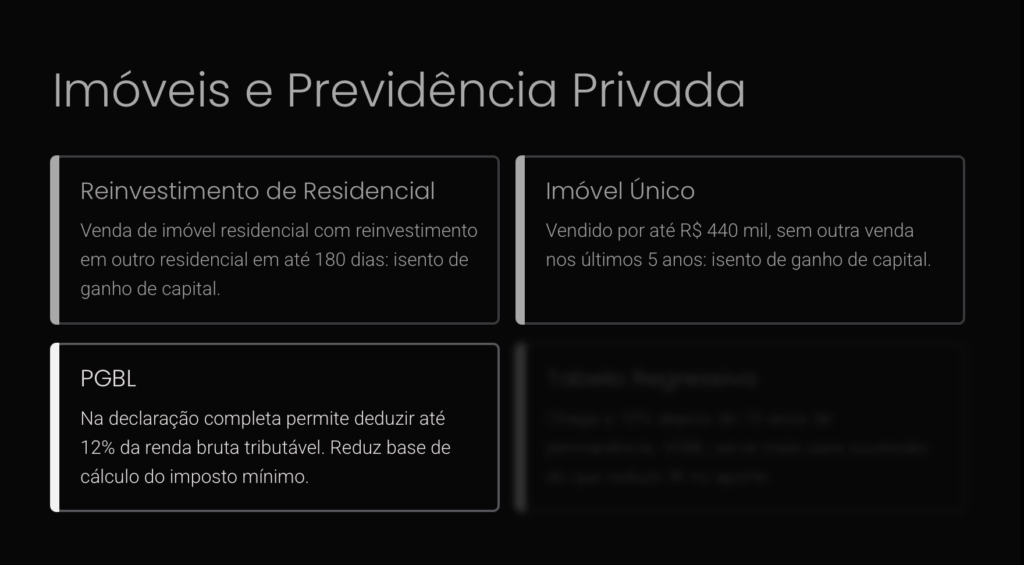

Imóveis

Em imóveis, duas regras antigas continuam de pé.

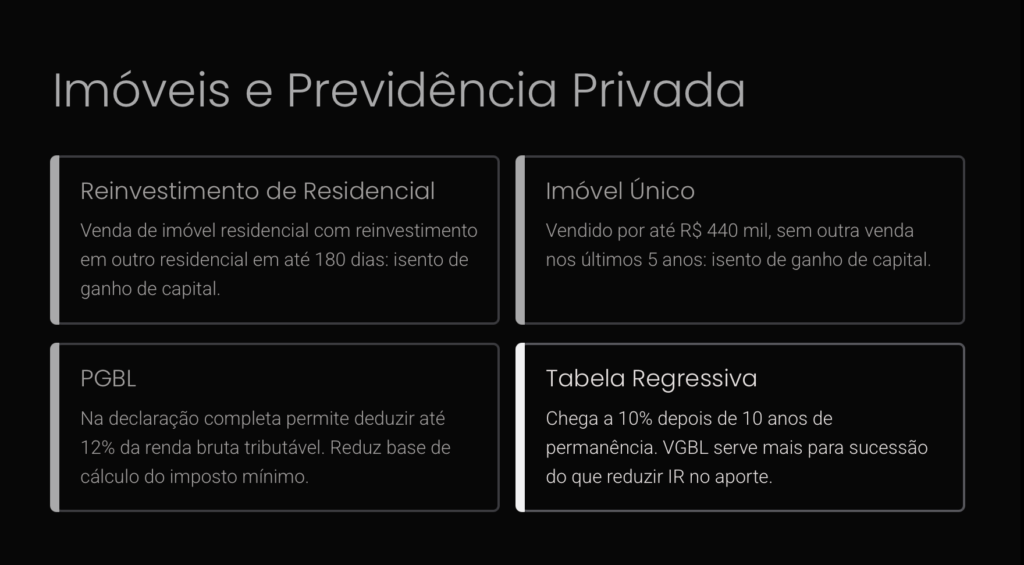

Primeira: se você vende um imóvel residencial e usa todo o dinheiro pra comprar outro residencial dentro de 180 dias, fica isento do imposto sobre o ganho. Vale uma vez a cada cinco anos.

“Segunda: quem tem um único imóvel e vende esse imóvel por até R$ 440 mil também pode ficar isento do imposto sobre o ganho de capital, desde que não tenha vendido outro imóvel nos últimos cinco anos. Aqui, diferente da regra dos 180 dias, não precisa ser imóvel residencial.”

Previdência privada

Pra fechar o bloco dos investimentos, previdência privada.

O PGBL é um plano que tem uma vantagem grande pra quem ganha bem: o que você coloca nele pode ser deduzido da base do imposto de renda, até o limite de 12% dos seus rendimentos tributáveis no ano.

Na prática, você paga imposto agora sobre uma base menor. Pra usar essa vantagem, você precisa fazer a declaração completa e contribuir para a previdência oficial, como INSS ou regime próprio.

E quanto maior a sua faixa de imposto, maior tende a ser o benefício imediato. Quem está na faixa de 27,5% costuma ser quem mais sente essa economia.

Mas cuidado: isso não é isenção. É adiamento de imposto. No PGBL, quando você resgata, o imposto incide sobre o valor total: aporte mais rendimento. Só que ainda assim vale a pena, se você colocar no papel.

E tem outro cuidado importante: o PGBL reduz a base do imposto de renda normal na declaração completa, mas, pela lei atual, não dá para dizer que ele tira você da conta dos R$ 600 mil do imposto mínimo.

A regra do IRPFM parte da soma dos rendimentos recebidos no ano, e a contribuição ao PGBL não aparece entre as exclusões expressas dessa base.

Se você escolher a tabela regressiva, cada aporte vai ficando com alíquota menor com o passar do tempo. Depois de mais de dez anos de acumulação, aquele dinheiro pode chegar à menor alíquota, de 10%.

Já o VGBL é diferente. Ele não dá dedução de imposto na hora do aporte. Serve mais para quem faz declaração simplificada e também costuma ser usado em planejamento sucessório, mas não é uma blindagem mágica.

E olha o que mudou: o Decreto 12.499 criou IOF de 5% sobre aportes de pessoa física em VGBL. A partir de 2026, se a soma dos aportes em VGBL passar de R$ 600 mil no ano, mesmo em seguradoras diferentes, o IOF incide sobre o que exceder esse limite. PGBL ficou fora dessa mudança.

Bloco 2: Como pagar menos imposto na sua empresa

Agora vamos falar da sua empresa.

Revisão do regime tributário

Agora vamos falar da sua empresa. A primeira coisa é revisar o regime tributário. Na prática, os três principais caminhos são Simples Nacional, Lucro Presumido e Lucro Real.

O Simples Nacional vai até R$ 4,8 milhões de receita bruta por ano no mercado interno. Acima disso, a empresa sai do Simples e normalmente vai para Lucro Presumido ou Lucro Real.

Mas atenção: o Lucro Presumido também tem limite e restrições. Se a empresa passar de R$ 78 milhões ou cair em alguma obrigação legal de Lucro Real, não é escolha.

A carga total muda muito de um regime para outro. Então não dá para olhar só a alíquota. Tem que comparar faturamento, margem de lucro, folha de pagamento, ISS, PIS, Cofins, IRPJ, CSLL e atividade da empresa.

Pra quem está no Simples e presta serviços sujeitos ao Fator R, vale acompanhar isso todo mês. O cálculo compara a folha dos últimos 12 meses com o faturamento dos últimos 12 meses.

Se o Fator R for igual ou maior que 28%, a empresa pode cair no Anexo III, cuja alíquota nominal começa em 6%. Se ficar abaixo de 28%, vai para o Anexo V, cuja alíquota nominal começa em 15,5%.

Pra serviços técnicos e intelectuais, como medicina, engenharia, consultoria, advocacia e algumas atividades de tecnologia, sair do Anexo V para o Anexo III pode significar economia de dezenas de milhares de reais por ano. Mas isso precisa ser calculado direito, porque depende do CNAE, da atividade real e do que efetivamente entra como folha para fins do Fator R.

Pró-labore versus dividendos

Em 2026, a relação entre pró-labore e dividendos precisa ser revista.

Dividendos pagos por uma mesma empresa a uma mesma pessoa física residente no Brasil, acima de R$ 50 mil no mês, passam a ter retenção de 10% na fonte.

E passando desse limite, a retenção incide sobre o total distribuído no mês, não só sobre o que passou de R$ 50 mil.

Mas não adianta sair transformando lucro em pró-labore. Pró-labore é remuneração pelo trabalho do sócio, sofre IR pela tabela progressiva e contribuição previdenciária.

Em alguns casos, especialmente no Lucro Real, o pró-labore pode reduzir o lucro tributável da empresa. Mas no Simples e no Lucro Presumido o efeito é diferente. Então a composição entre pró-labore, dividendos e despesas precisa ser calculada caso a caso.

Aluguel da pessoa física para a pessoa jurídica

Uma ferramenta possível, quando fizer sentido de verdade, é o aluguel da pessoa física para a pessoa jurídica.

Se o sócio é dono do imóvel onde a empresa funciona, ele pode alugar esse imóvel para a própria empresa.

O aluguel pode ser despesa da PJ, desde que o imóvel seja usado na atividade, o valor esteja a preço de mercado, exista contrato formal e o pagamento seja real.

Mas o efeito tributário depende do regime da empresa. No Lucro Real, pode reduzir o lucro tributável. No Simples e no Lucro Presumido, o efeito é bem menor ou indireto.

E no CPF do sócio, esse aluguel é tributado pela tabela progressiva, podendo ter retenção na fonte. Ou seja: é legal, mas tem que fazer conta. Não é economia automática.

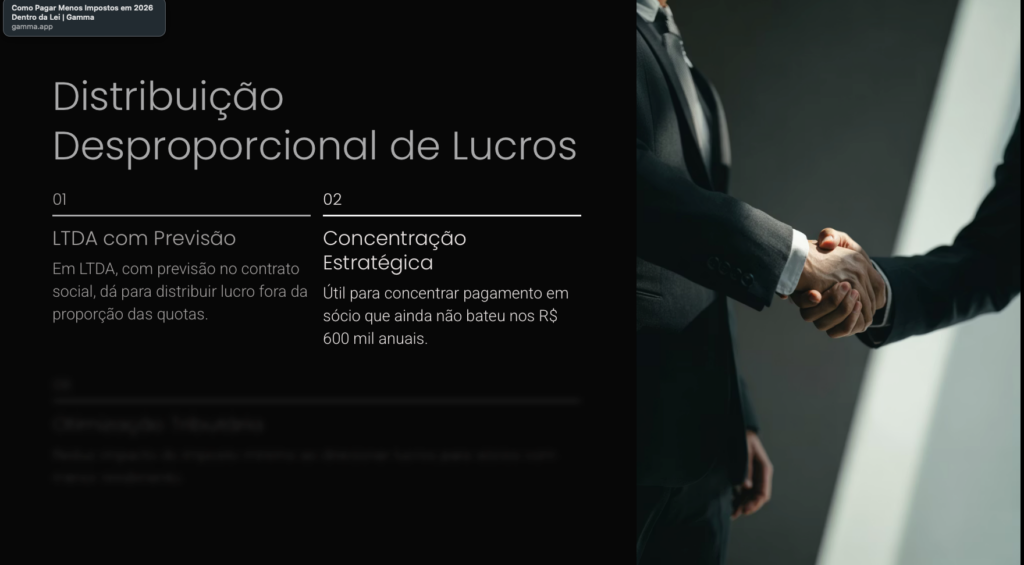

Distribuição desproporcional de lucros

Outra ferramenta possível é a distribuição desproporcional de lucros.

Se você tem uma empresa limitada, os lucros podem ser distribuídos fora da proporção das quotas, desde que isso esteja previsto no contrato social e faça sentido na realidade da empresa.

Para famílias que têm mais de um sócio real na empresa, isso pode fazer diferença no planejamento tributário.

O pessoal anda falando que basta você colocar sua avó, cachorro, papagaio como sócio e distribuir, pra não cair na regra dos 50K.

Eu sou obrigado a te dizer que se os sócios forem de fachada, se não houver justificativa empresarial ou se a distribuição for montada só para escapar do imposto mínimo, o risco fiscal aumenta bastante.

Bloco 3: Como pagar menos imposto recebendo dividendos

Agora vamos para os dividendos.

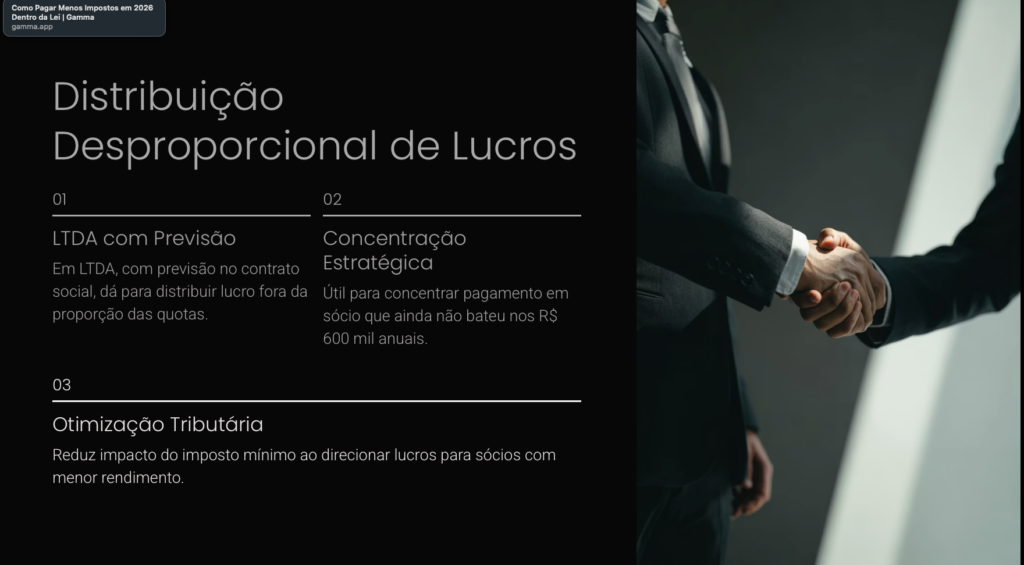

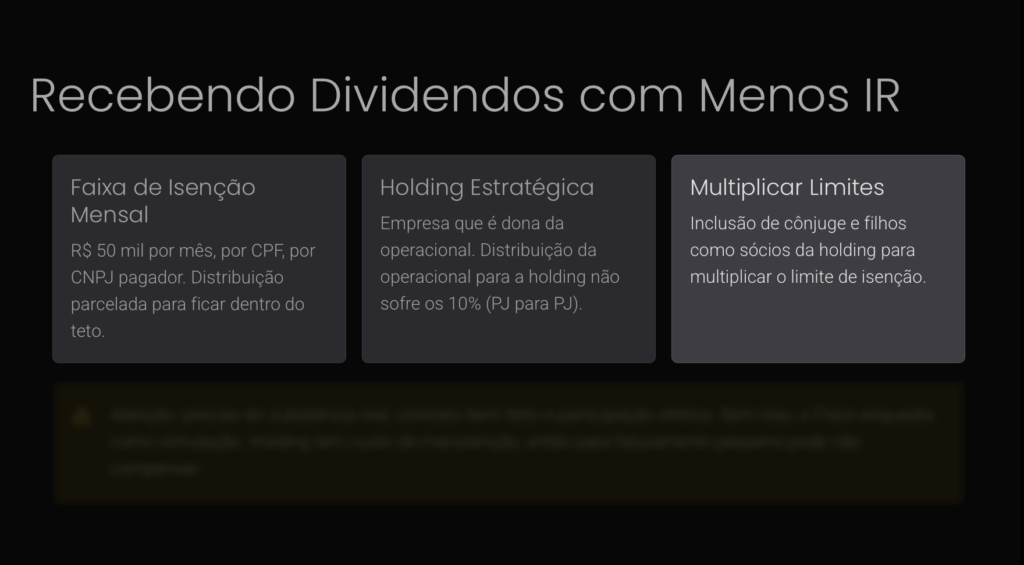

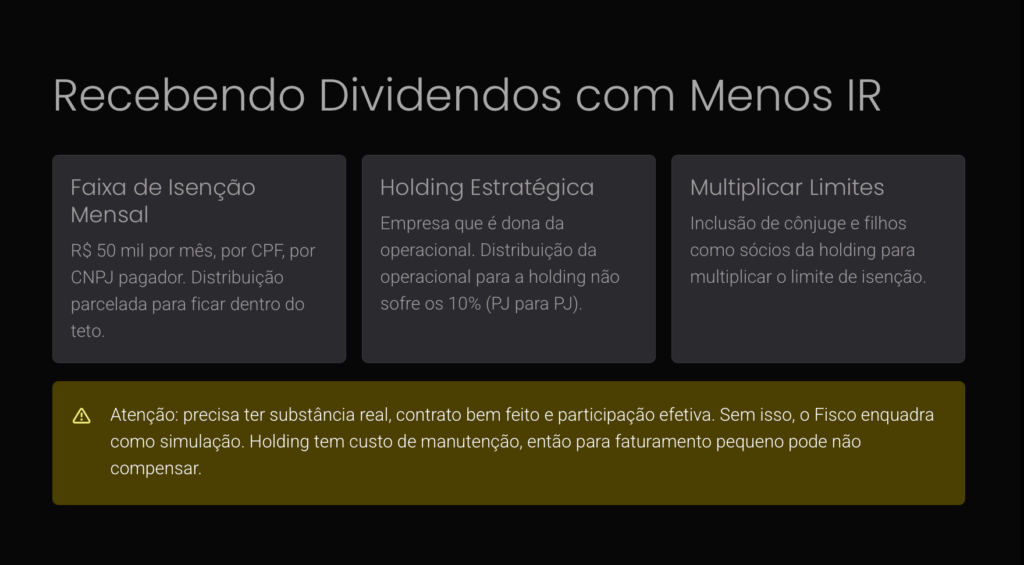

Faixa de isenção mensal

A regra nova é a seguinte: quando uma mesma empresa pag , mais de R$ 50 mil em dividendos no mesmo mês para uma mesma pessoa física residente no Brasil, todo o valor distribuído naquele mês fica sujeito à retenção de 10% na fonte.

Esse limite é por CPF, por CNPJ pagador, por mês.

Então, em alguns casos, dá para organizar a distribuição em parcelas mensais para não passar do limite.

Mas cuidado: não basta pagar parcelado no banco. A lei também fala em creditamento. Se a empresa reconhece tudo de uma vez para o sócio e só paga depois, pode dar problema.

E tem outro detalhe simples: R$ 50 mil por mês dá R$ 600 mil por ano.

Então, se a empresa tem R$ 700 mil para distribuir para um sócio, não dá para pagar tudo no mesmo ano em parcelas de R$ 50 mil. O excedente teria que ficar para outro ano ou cair em algum mês acima do limite, com possível retenção.

Mesmo ficando abaixo da retenção mensal, o sócio ainda precisa olhar a soma anual, por causa do imposto mínimo dos R$ 600 mil.

Holding

Pra quem tem patrimônio maior, vale conhecer a holding, que é uma estrutura usada para organizar patrimônio, sucessão familiar, participação em empresas e reinvestimentos.

Holding é uma empresa que pode ser dona de outras empresas, imóveis ou participações em outras empresas.

Uma vantagem possível é que a distribuição de lucro da empresa operacional para uma holding brasileira, de PJ para PJ, não sofre a retenção mensal de 10% criada para dividendos pagos a pessoas físicas.

A holding também pode reinvestir o dinheiro em ativos, imóveis e participações, além de pagar despesas próprias da sua atividade. O que não dá é usar a holding como se fosse a conta pessoal da família.

Se você inclui cônjuge e filhos como sócios, isso precisa ser real. Cada CPF pode ter seu próprio limite mensal, mas só faz sentido se essas pessoas forem sócias de verdade, com participação econômica verdadeira, contrato bem feito e contabilidade organizada.

E aqui mora uma armadilha enorme. Holding montada só para economizar imposto, sem substância, sem separação patrimonial e sem movimentação real, é convite para dor de cabeça.

Se houver confusão entre dinheiro da empresa e dinheiro da família, ou se a estrutura for artificial, a Receita pode questionar, cobrar imposto retroativo, multa e juros.

Se você pensa em construir uma holding patrimonial, como eu fiz para a minha família, o link está na descrição para a gente bater um papo e entender se isso faz sentido para o seu caso. Porque não existe receita pronta. Tem caso em que a holding ajuda muito. Tem caso em que só cria custo, burocracia e risco. E eu estudo isso junto com você.

Bloco 4: Como pagar menos imposto na declaração anual

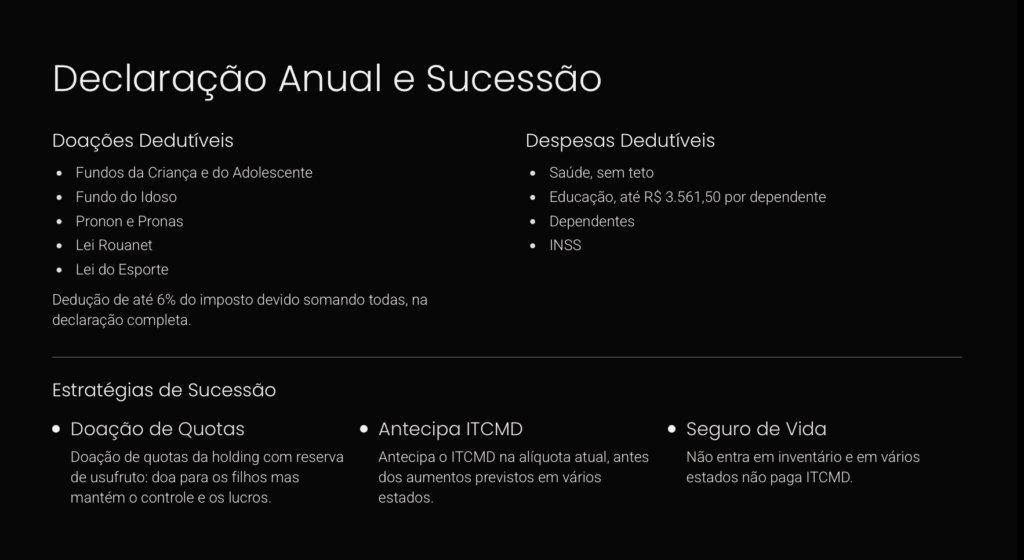

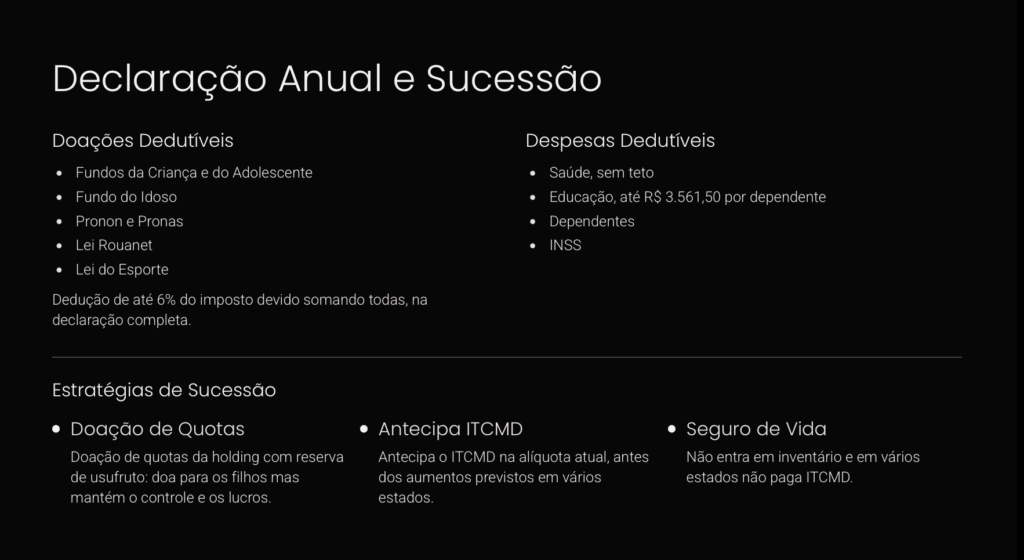

Doações dedutíveis

Ainda na declaração, também existem despesas dedutíveis na declaração completa.

Saúde não tem teto, mas precisa ter comprovação. Consulta, exame, plano de saúde, hospital, dentista e outros gastos médicos dedutíveis podem entrar.

Educação tem teto de R$ 3.561,50 por pessoa por ano, e só vale para educação formal: escola, faculdade, pós-graduação, ensino técnico e tecnológico.

Curso de inglês, transporte escolar, uniforme e material didático ficam de fora.

Cada dependente declarado dá uma dedução de R$ 2.275,08 por ano. Mas atenção: se você inclui um dependente, também precisa informar os rendimentos, bens e dívidas dele, se houver.

E o INSS, ou outra contribuição para previdência oficial, também pode ser deduzido.

Bloco 5: Como pagar menos imposto na sucessão

Agora vamos falar de como organizar a transmissão do patrimônio pagando menos imposto dentro da lei e evitando inventário caro, demorado e cheio de conflito.

O imposto principal aqui é o ITCMD, que é estadual e incide sobre heranças e doações.

A Reforma Tributária mudou a regra: o ITCMD agora deve ser progressivo conforme o valor transmitido. O teto nacional continua em 8%, mas cada estado precisa adaptar sua lei.

Estados que ainda tinham alíquota fixa, como São Paulo, precisam mudar para um modelo progressivo. Em alguns estados, a alíquota máxima pode chegar a 8%, o que pode dobrar o imposto para patrimônios maiores.

Mas cuidado com São Paulo: por enquanto, há projetos diferentes em discussão, inclusive proposta com teto de 4%.

Uma estratégia clássica é a doação de quotas da holding com reserva de usufruto. Os pais transferem a nua-propriedade das quotas aos filhos, antecipando a sucessão, mas mantêm direitos econômicos e poderes definidos em contrato enquanto estiverem vivos.

O possível ganho fiscal é antecipar a doação antes de a lei estadual ficar mais pesada, seja por alíquota maior, seja por base de cálculo mais próxima do valor de mercado.

Aviso importante: a LC 227/2026 mudou as normas gerais do ITCMD e reforçou a apuração pelo valor de mercado. Em holdings, especialmente patrimoniais, quotas que antes muitas vezes eram avaliadas pelo patrimônio líquido contábil podem passar a ser calculadas por valor econômico mais próximo do mercado. Isso pode aumentar bastante a base do imposto.

Mesmo assim, em vários estados ainda pode compensar antecipar. Mas isso precisa ser calculado caso a caso, porque depende do estado, do tipo de bem, da estrutura da holding, da idade dos doadores, da composição familiar e do custo de manter essa estrutura.

Outra ferramenta importante de sucessão é o seguro de vida.

Seguro de vida com beneficiário nomeado tem três vantagens grandes.

Primeira: não entra no inventário como herança.

Segunda: costuma ser pago diretamente ao beneficiário, e a seguradora normalmente tem até 30 dias para pagar depois da entrega completa dos documentos.

Terceira: como o seguro de vida não é considerado herança pelo Código Civil, em regra ele não entra na base do ITCMD.

Para família que não tem liquidez na hora da partilha, o seguro pode resolver um problema prático enorme: dinheiro para advogado, cartório, impostos e despesas enquanto o inventário não anda.

Só que também não é solução mágica. Se o beneficiário estiver mal definido, se houver disputa familiar, se a apólice estiver desatualizada ou se a contratação tiver problema, pode dar briga. E as leis estaduais mudam. Então seguro, holding e doação em vida precisam ser revisados de tempos em tempos.

Bloco 6: O que fazer?

Bom, mas o que fazer com tudo isso? Aquele imposto mínimo dos seiscentos mil reais por ano limita várias dessas estratégias pra alta renda. Quem está bem acima precisa combinar várias frentes: ativo isento, holding bem estruturada, distribuição de dividendo planejada, doações dedutíveis e planejamento sucessório.

De novo, conte com a nossa consultoria, a Lumen, pra te dar uma força nisso. É só acessar: www.lumeninvestimentos.com.br