Dinheirudo, sim, o Grupo Pão de Açucar pediu recuperação extrajudicial.

Será que é o fim dessa rede que

fez e ainda faz parte da vida de milhões de pessoas no Brasil? Do Extra, também, do mesmo grupo?

O que aconteceu, hein?

Vem comigo no like que eu te conto tudo.

——–

Tem notícia que assusta pelo número. E tem notícia que assusta pelo nome.

Essa aqui junta as duas coisas. O GPA, que é o grupo por trás de marcas que todo mundo conhece, como Pão de Açúcar e Extra, entrou com um pedido de recuperação extrajudicial para renegociar cerca de R$ 4,5 bilhões em dívidas.

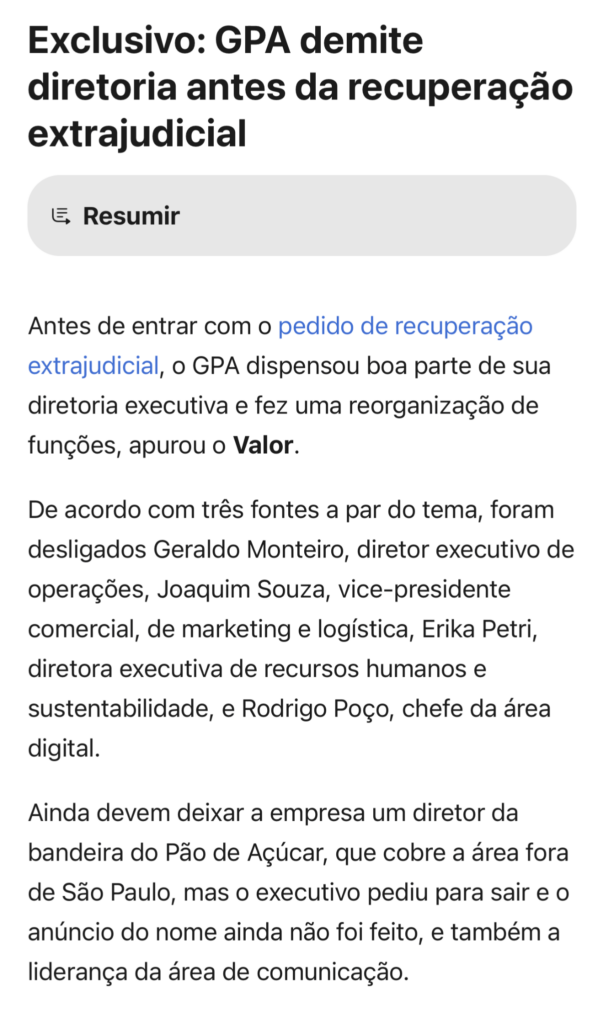

Inclusive demitindo parte da diretoria antes disso.

Quando uma empresa desse tamanho faz isso, a primeira reação é pensar: pronto, quebrou, vai fechar loja, vai virar um caos. Só que a história é mais complicada, e também mais interessante, se é que a gente pode chamar assim, do que esse susto inicial.

O que está acontecendo com o GPA hoje não parece ser uma morte súbita.

Parece mais a conta de vários anos chegando junta, de uma vez só. Num momento em que o caixa já não aguenta mais brincar de empurrar problema para frente.

Vamos traduzir isso de um jeito bem simples. Recuperação EXTRA judicial é, basicamente, uma renegociação pesada da dívida, de forma organizada.

Meio que: devo, não nego, mas se eu te pagar agora eu quebro de vez, então eu te pago de um jeito que eu ainda consigo manter meus supermercados rodando. Que pro credor é melhor do que o risco de não receber de vez, se a empresa não conseguir continuar fazendo dinheiro..

O GPA fez questão de dizer que esse plano não mexe com as obrigações do dia a dia. Nesse caso, ficaram de fora fornecedores, parceiros, clientes e obrigações trabalhistas. Em português claro, a empresa está dizendo: a briga é com a dívida financeira, não com a operação da loja.

O objetivo é preservar o funcionamento normal da rede enquanto tenta arrumar a casa do lado financeiro. Por isso, a empresa afirma que as lojas seguem operando normalmente. Pelo menos por enquanto, o seu paozinho gourmet está a salvo.

A mensagem é outra: a empresa está tentando impedir que um problema de dívida contamine a operação antes que seja tarde demais.

Até existe a recuperação judicial “normal”, mas essa é tensa. Aqui a gente tá falando de um jeito mais leve, a empresa senta com os credores, tenta fechar um acordo fora daquela recuperação judicial pesada, e leva isso para a Justiça carimbar.

A lei permite que ela entre já com apoio de pelo menos um terço dos créditos afetados e ganhe uma janela de 90 dias para tentar ampliar essa adesão.

Foi exatamente isso que o GPA fez. Pelo fato relevante da própria companhia, o grupo já entrou com apoio de credores que representam 46% dos créditos incluídos no plano, o equivalente a R$ 2,1 bilhões.. Foi uma tentativa de travar a piora do quadro enquanto a negociação acontece.

Só que ninguém chega num pedido desses do nada. O mercado já estava olhando torto para o GPA desde o ano passado.

E o maior sinal de alerta veio da própria empresa, no balanço do fim de fevereiro. O grupo admitiu que existia uma incerteza relevante sobre a continuidade operacional. Olha que expressão pesada.

Traduzindo, significa o seguinte: a própria empresa reconheceu que o aperto financeiro ficou sério a ponto de levantar dúvida sobre sua capacidade de tocar a vida normalmente sem mexer na dívida. Isso assustou porque, quando a empresa escreve isso no balanço, vira confissão formal de que a água bateu na bunda.

E por que apertou tanto? Mesmo problema do corinthians, nesse aspecto pelo menos: dívidas de curto prazo..

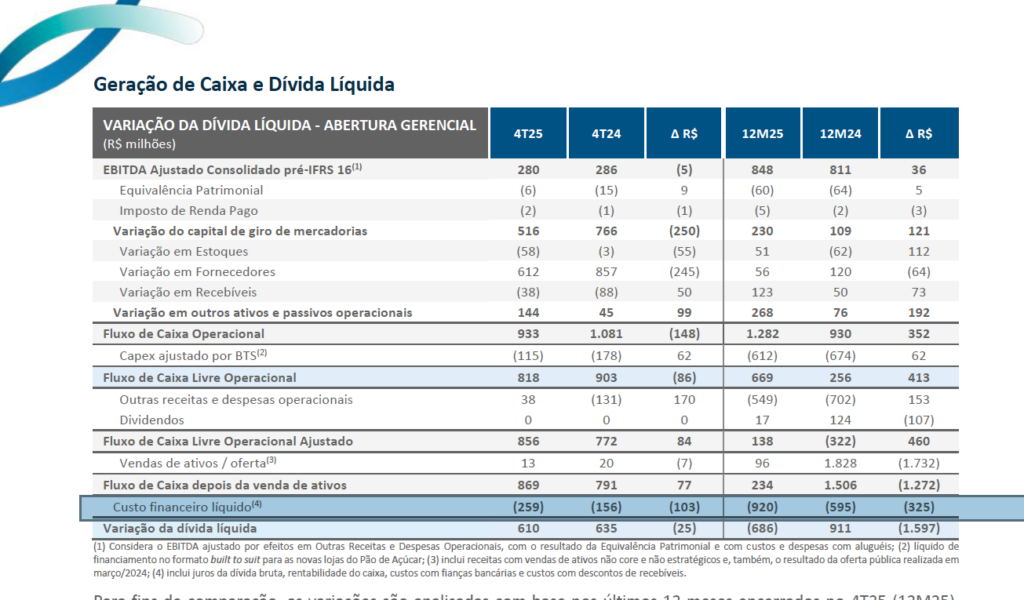

O GPA terminou 2025 com um rombo de cerca de R$ 1,22 bilhão no capital circulante.

Parece expressão chata, mas a ideia é simples. É como olhar a gaveta do mês e perceber que o dinheiro e os recursos que do curto prazo não bastam para pagar as contas que vencem logo.

A empresa também tinha outra conta pra pagar:Cerca de R$ 1,7 bilhão em empréstimos e debêntures vencendo em 2026, com uma parte muito relevante concentrada entre maio e julho. Então, é dívida grande batendo na porta, com calendário curto, num momento em que o mercado já estava olhando torto.

Agora vem o ponto mais importante de entender. Repara que o problema não é falta de cliente, falta de gente na loja.

Eu tava em ubatuba esse fim de semana, e a loja lá parecia muito bem de cliente, obrigado.

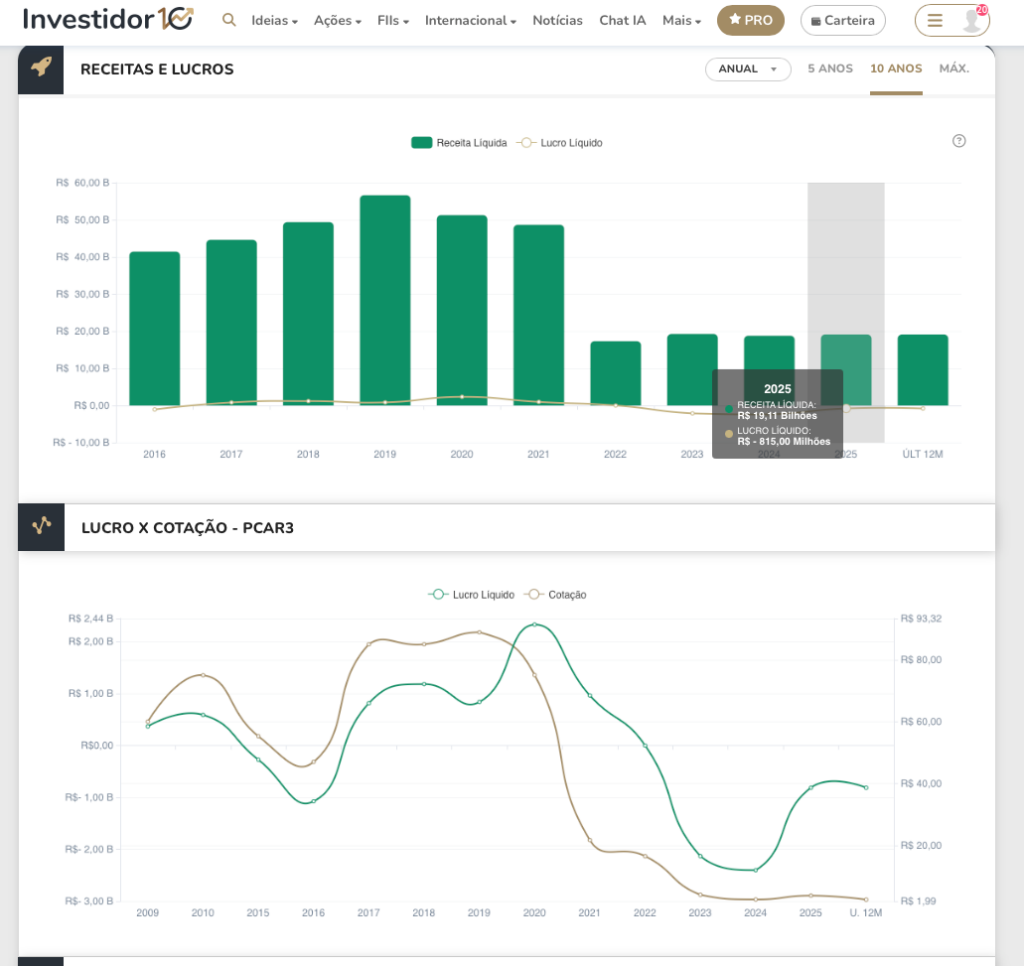

O problema do GPA, pelo que os números mostram, não é que ninguém compra mais nas lojas. A operação continua viva. Em 2025, a receita líquida da companhia foi de mais de R$ 19 bilhões. Mas com prejuízo de 815 milhões, de acordo com o gráfico do investidor 10 que o Brunão tá colocando aqui na tela.

O grupo terminou o ano com 728 lojas.

Ou seja, entra dinheiro. O grosso tá entrando. A máquina ainda roda. Tem venda, tem cliente, tem caixa entrando da operação.

É uma história de empresa que ainda vende muito, ainda existe na rua, mas deixou a estrutura financeira ficar pesada demais para a força que ela tem hoje.

E é aqui que a conta começa a doer de verdade. Porque uma coisa é vender bastante. Outra coisa é sobrar dinheiro depois de pagar tudo.

No caso do GPA, o custo financeiro líquido em 2025 foi de R$ 920 milhões, R$ 325 milhões acima do ano anterior. Esse número ajuda a contar a história inteira. A empresa gera caixa, mas uma parte enorme dessa geração vai embora pagando juros, garantias, custos financeiros e toda a pressão que acompanha uma dívida pesada num país de juros altos.

É como um sujeito que trabalha, recebe salário, mas chega no quinto dia útil e já viu boa parte do dinheiro evaporar em dívida velha cara demais. Então, a operação da empresa respira, mas o financeiro aperta o pescoço.

Quando isso acontece, a percepção de risco sobe muito rápido.

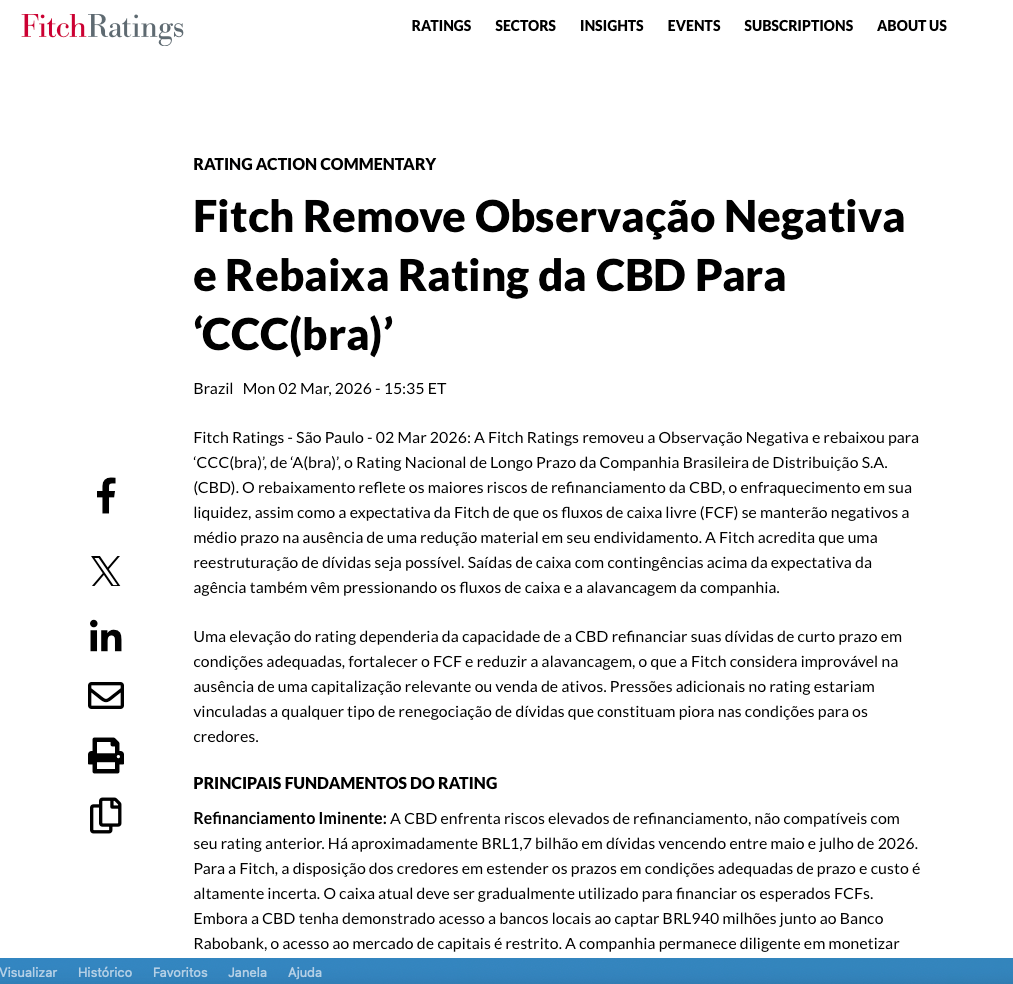

A Fitch rebaixou a nota de crédito do GPA para CCC.Isso quer dizer que o mercado passou a ver um risco bem maior de a empresa não conseguir rolar sua dívida em condições normais. Empurrar com a barriga.

E esse rebaixamento piora ainda mais a negociação com os credores.

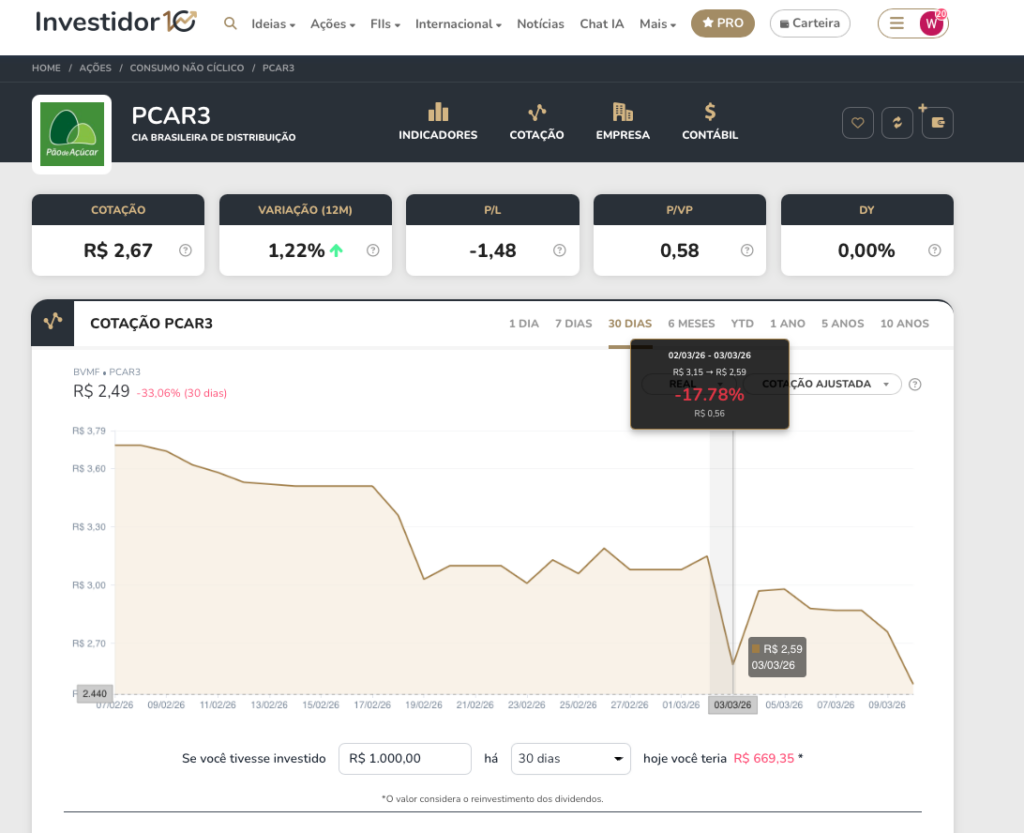

No dia 3 de março, a ação do GPA despencou quase 18% e fechou a R$ 2,59.

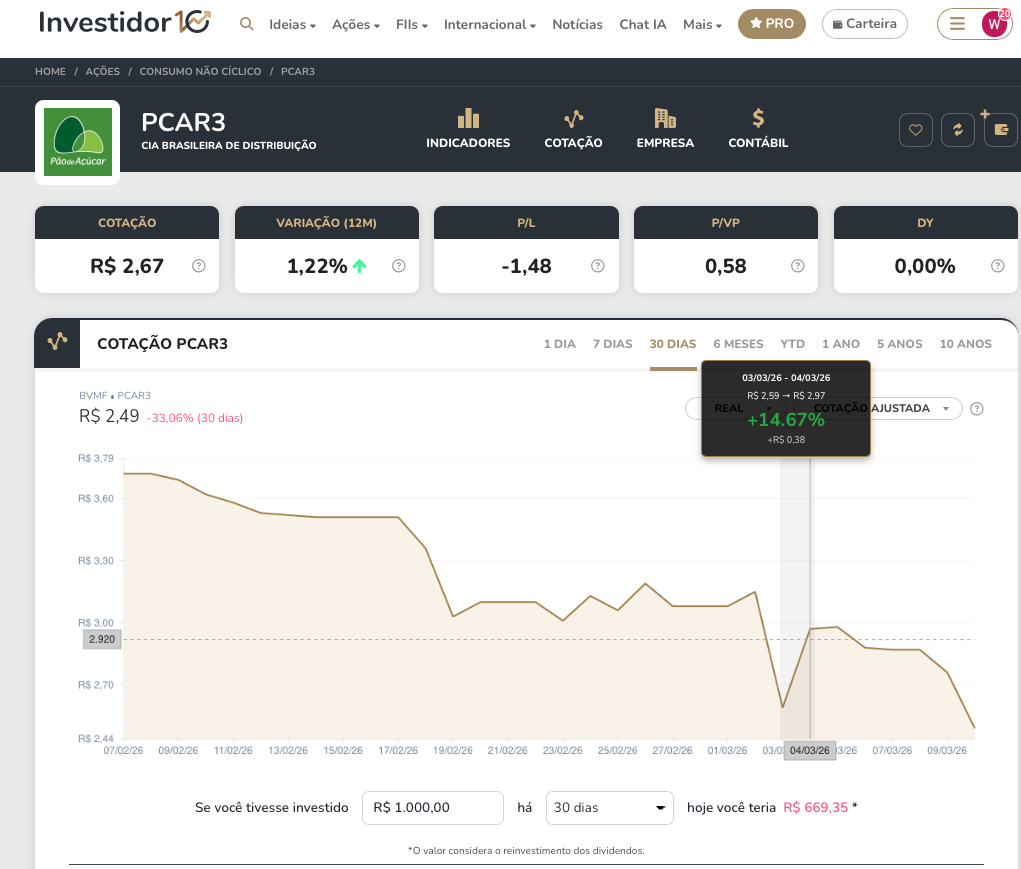

No dia seguinte, depois de a empresa tentar acalmar o mercado e reforçar que negociava a dívida sem mexer na operação, a ação recuperou parte das perdas e subiu mais de 14%.

Esse sobe e desce diz muito. O investidor está tentando responder a uma pergunta só: isso aqui é uma empresa administrando uma dívida apertada, ou é o começo de algo mais feio?

Quando o preço de uma ação faz esse tipo de montanha russa em dois dias, fica claro que o mercado ainda está tentando descobrir em qual dessas duas histórias acredita. Alguém está mentindo.

E por falar em acalmar, o GPA precisou agir também fora da Bolsa. A empresa mandou cartas a fornecedores explicando que a renegociação era com bancos e credores financeiros, e não com a indústria.

O GPA lançou um plano para cortar pelo menos R$ 415 milhões em despesas operacionais em 2026. Também decidiu reduzir investimentos, com capex projetado entre R$ 300 milhões e R$ 350 milhões, bem abaixo do que vinha gastando, e deixou claro que não tem novas aberturas previstas para os próximos trimestres.

Traduzindo, a companhia puxou o freio de mão. Menos expansão, menos gasto. Tudo com foco em preservar caixa. É uma postura de defesa. A empresa tá pensando em sobreviver de forma organizada e ganhar tempo para o balanço voltar a respirar.

Só que existe uma mochila antiga nas costas do GPA que também pesa muito.

Além da dívida financeira que entrou nesse plano de agora, a companhia convive com cerca de R$ 17 bilhões em contingências fiscais e trabalhistas.

Isso não entra diretamente nesta recuperação extrajudicial, mas ajuda a explicar por que o ambiente financeiro da empresa ficou tão engessado.

É muito problema acumulado do passado. Some isso a anos de mudanças de comando,

trocas de direção e um histórico de reestruturações, e você começa a entender por que o mercado perdeu a paciência tão rápido quando o alerta de continuidade apareceu.

O problema de hoje não nasceu esta semana. Esta semana foi o momento em que ele ficou impossível de esconder.

Então qual é a leitura mais honesta aqui? O GPA não parece uma empresa morta. Parece uma empresa muito apertada. E isso faz diferença. Morta é uma empresa sem operação, sem cliente, sem caixa entrando, sem marca.

O GPA ainda tem operação, marca conhecida e venda rodando. O que ele perdeu foi folga. E empresa sem folga vira refém do calendário da dívida. Quando a conta fica curta, qualquer susto piora tudo. Um rebaixamento de rating piora. Um boato piora. Um credor mais duro piora. Um fornecedor nervoso piora. Por isso o pedido de recuperação extrajudicial faz sentido como tentativa de colocar ordem nessa bagunça antes que ela se espalhe por toda a empresa.

Mas e aí, qual o futuro da empresa? Será que vai quebrar?

Bom, daqui para frente, tem três coisas que realmente importam. A primeira é se o GPA consegue aproveitar essa janela de 90 dias para aumentar a adesão dos credores e fechar um acordo que dê mais prazo e menos sufoco.

A segunda é se a empresa vai conseguir reforçar o caixa de algum jeito, seja com venda de ativos, seja com alguma capitalização, porque só cortar gasto talvez não resolva tudo.

E a terceira é se ela vai conseguir impedir que esse estresse financeiro vaze para a operação do dia a dia.

A temida espiral da morte: se pecar no serviço, faltar produto na prateleira, aí que o jogo não vira mesmo.

No fim das contas, essa história ensina uma coisa pra gente. Tamanho de empresa e marca famosa ajudam, claro. Mas não pagam boleto sozinhos. O GPA está mostrando isso de forma pública e dolorosa.

A operação ainda gera dinheiro, as lojas seguem abertas, o nome ainda é forte. Só que, quando a dívida vence rápido demais, custa caro demais e a confiança começa a balançar, até uma gigante do varejo pode ser empurrada para uma solução de emergência.

Então o retrato de hoje é esse: não parece o fim do Pão de açucar, mas também está longe de ser só um susto passageiro. É uma tentativa séria de ganhar tempo, reorganizar a dívida e impedir que um problema financeiro vire um problema operacional. Agora o mercado vai observar cada passo. E, sinceramente, com razão.