Essa semana o Lula tirou um coelho da cartola.

Pacotão de medidas com desconto de até 90% nas dívidas, FGTS liberado pra pagar fatura atrasada e um prazão pra parcelar tudo de novo.

E aí você se anima, né? Mas espera.

Antes de você correr pro banco achando que ganhou na loteria, eu te explico o que tá por trás desse “presente do governo”.

E como aproveitar ele de verdade SE você for um dos 80% das famílias brasileiras endividadas.

Esse vídeo vai salvar o seu bolso e, claro, valer o seu like e a sua inscrição. Bora nessa.

ELEITOREIRO COM AÇÚCAR

Eu dividi essa explicação em seis partes.

Primeiro o tamanho do buraco que a gente tá metido. Depois quem pode entrar no Desenrola 2 e o que ganha. Depois a conta na ponta do lápis com simulações reais.

Depois as três novidades que valem o seu olho, que são FGTS, bets e Fies. Depois empresas, agricultores e como aderir sem cair em golpe.

E por último a única coisa que de verdade resolve isso, que ninguém quer te falar.

Mas antes uma pergunta. Por que justamente agora, a cinco meses da eleição, o governo apareceu com esse pacote? Que Coincidência, não?

A pesquisa Quaest, mostra o Lula com 43% de aprovação e 52% de desaprovação. É a maior reprovação desde outubro do ano passado.

A conclusão minha é a mesma do meu xará, o William Waack da CNN. O lula tá tentando “desenrolar” a própria desaprovação.

Aí ele faz o quê? Abre as comportas do dinheiro público. Como todo governante em ano eleitoral, diga-se de passagem.

Lança um pacote pra socorrer as famílias endividadas. Bonito no palanque. Bonito nas urnas.

E de fato é um alívio para quem tá com a corda no pescoço. Mas o mundo mágico do dinheiro infinito só existe para ministro da fazenda de esquerda.

Obrigatoriamente, alguém vai pagar a conta. De várias formas.

O fundo garantidor é dinheiro do contribuinte. O FGTS que vai ser sacado é seu. Já é bizarro pedir autorização pro governo deixar você usar uma grana que já é sua.

E o desconto que o banco vai dar agora vai ter um custo que vai cair no colo inclusive até de quem tá pagando certinho. Claro, banco não tem prejuízo: só a possibilidade de ter o desenrola 3.0, já faz o banco encostar o dele na parede. Ou seja, cobrar mais juros de todo mundo. É, champs, Dilma sempre esteve certa: vai todo mundo perder.

O BURACO DE 80%

Olha o tamanho da bagunça que o brasil chegou.

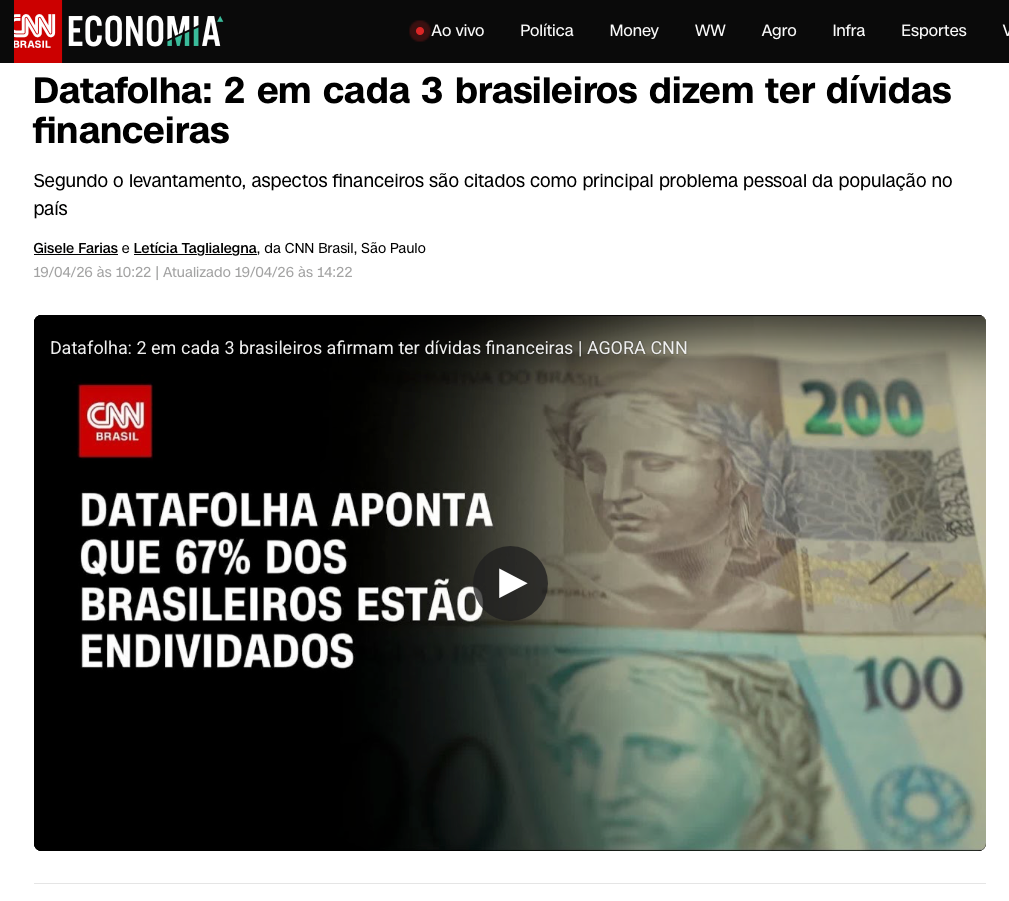

A pesquisa PEIC da Confederação Nacional do Comércio, mostra 80,4% das famílias brasileiras endividadas.

Recorde histórico desde 2010, quando começou a série.

Oito em cada dez famílias devem alguma coisa. Quase 30% estão com contas atrasadas.

E olha aqui: 12,3% afirmam que NÃO TÊM como pagar. Inadimplência severa.

E o que pega mais forte aqui não é só o cara que empolgou no cartão não.

O Datafolha do mês passado confirmou: 67% dos brasileiros têm dívida financeira.

Quase metade do país, 45%, tá em situação financeira apertada ou severa.

Mas sim, onde mora o pior dessa história? No cartão de crédito.

Pausa a tela. Os juros médios do rotativo do cartão de crédito, segundo o Banco Central, chegaram a 440,5% ao ano.

Quatrocentos e quarenta por cento. É mole?

Você atrasa cem reais hoje, em doze meses isso vira quase 550. E olha que isso é a média. Tem caso pior.

Agiota ficaria com vergonha de te cobrar isso.

Por que tá tão alto? Porque a Selic, o juro básico do Banco Central, tá em 14,5% ao ano.

Foi cortada em 0,25 ponto na reunião de 29 de abril, que a gente explicou direitinho pra você nesse vídeo aqui em cima. Mas ainda estamos falando de juros reais, na casa dos mais altos do mundo. Juro real é aquele que você ganha de verdade, já descontada a inflação.

A selic é o juro mínimo, risco zero. Pra emprestar pra você, claro, o banco vai ganhar bem mais, porque tem muito mais risco.

QUEM PODE DESENROLAR

Beleza, champs, mas vamos dizer que você tá devendo e quer dar uma zerada nas dívidas. Eu não vou te julgar, pelo contrário: se o programa tá aí, você tem mais que aproveitar mesmo. Mas tenho um recado pra você no final do vídeo.

Será que você pode desenrolar e bater de ladinho?

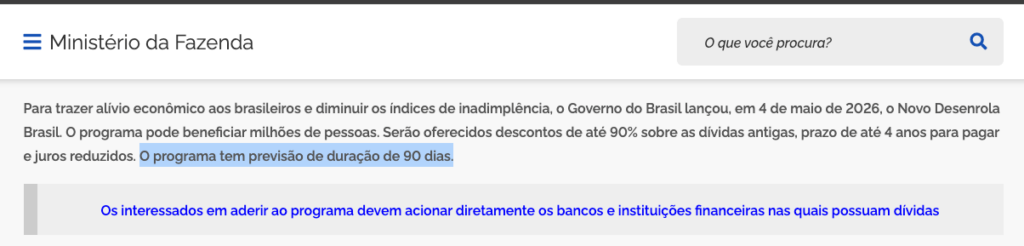

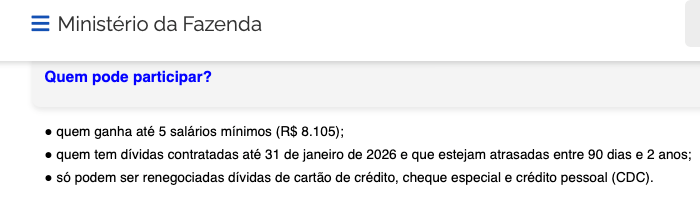

Vamos por partes. O Desenrola Famílias é pra pessoa física com renda mensal de até cinco salários mínimos, que dá R$ 8.105.

Se você ganha mais que isso, esquece. Tá fora.

A dívida tem que ter sido contratada até 31 de janeiro deste ano e estar atrasada entre 90 dias e 2 anos.

Atrasou ontem? Não vale. Atrasou em 2023? Também não vale.

E só entram três tipos de dívida.

Cartão de crédito, cheque especial e crédito pessoal não consignado, o famoso CDC.

Empréstimo consignado fica de fora. Financiamento de carro fica de fora. Crediário de loja, fica de fora também.

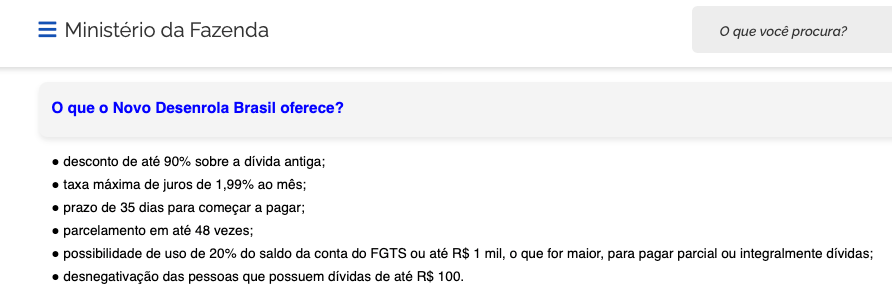

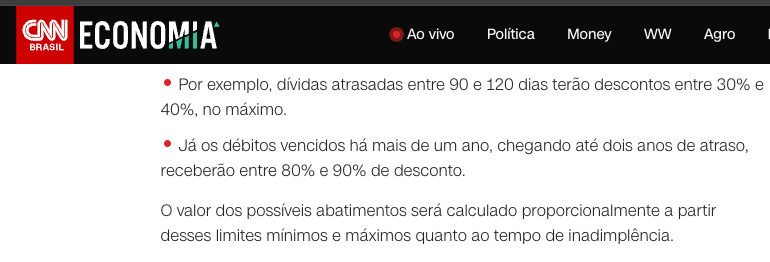

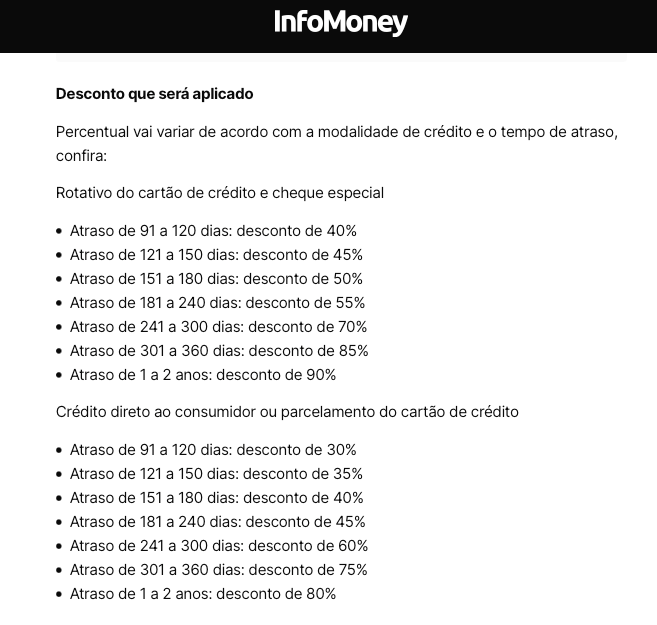

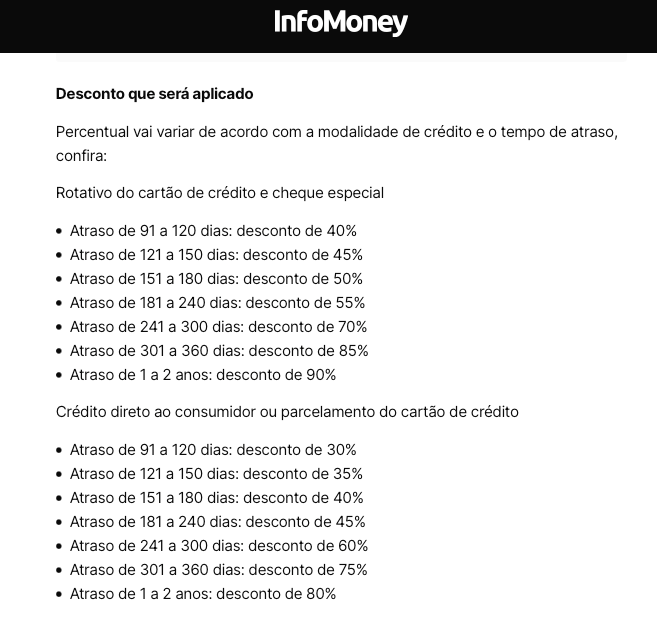

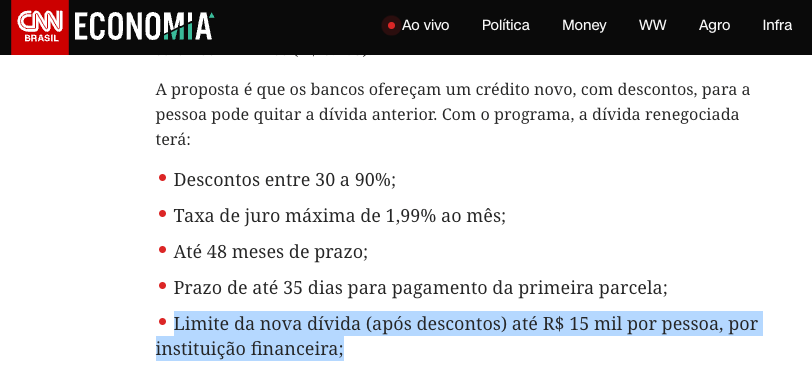

Os descontos vão de 30% a 90%, dependendo do tempo de atraso e do tipo de dívida. Atraso menor, desconto menor. Atraso mais longo, desconto maior. Que beleza.

Por exemplo. Dívida atrasada entre 90 e 120 dias, desconto entre 30% e 40%.

Dívida atrasada há mais de um ano, desconto pode chegar de 80% a 90%. Quem segurou a inadimplência mais tempo ganha mais.

É um incentivo BEM torto, tipo um prêmio se você conseguiu enrolar o credor por mais tempo. Mas é o que tá na regra. De novo, eu desliguei o julgamento aqui. Por enquanto, aguenta aí.

A CONTA NA PONTA DO LÁPIS

Agora a parte que importa de verdade. Quanto isso poupa no seu bolso?

Olha esse exemplo. Imagina que você tem uma dívida de R$ 5.000 no cartão, com 6 meses de atraso. Pela tabela oficial do programa, 151 a 180 dias de atraso no rotativo cai em 50% de desconto. Então sua dívida de R$ 5.000 vira R$ 2.500.

Aí o banco te oferece o crédito novo, com juros máximos de 1,99% ao mês, que é o juro máximo do programa, em 48 meses, que é o prazo máximo também.

Jogando aqui no nosso excel, função PGTO, daria R$81,34 por mês.

No total, ao longo de 4 anos, você vai desembolsar R$ 3.904. Ou seja, dos R$ 5.000 originais, você economiza uns R$ 1.100. Veja que não é 50%, mas também não é certo somar as parcelas, porque o dinheiro tem valor diferente no tempo.

Mas compara se você tivesse devendo 5 contos no cartão de crédito, olha o que acontece.

A dívida no cartão tem duas etapas.

Primeiro, fica 30 dias no rotativo, com juro de 440% ao ano. Dá 15% em um mês! Depois disso, por lei, o banco é obrigado a te empurrar pro parcelamento da fatura.

Pega o seu R$ 5.000. Em 30 dias no rotativo, vira mais ou menos R$ 5.750.

Aí o banco te oferece o parcelado, que ainda é caro, gira em torno de 180% ao ano em média.

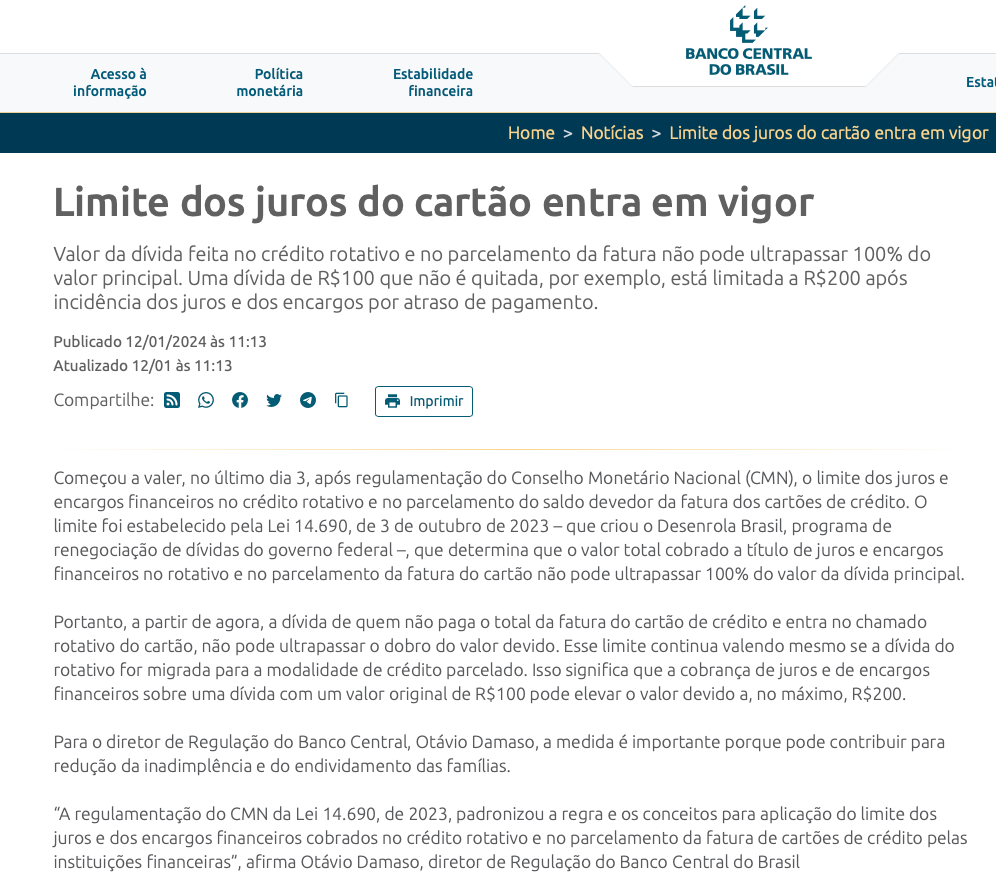

Tem um teto desde 2024.

O total de juros do rotativo somado ao parcelado não pode passar de 100% do valor original da dívida em um ano. Ou seja, sua dívida pode até dobrar, mas não mais que isso.

Pensa: dobrar a dívida em um ano. R$ 5.000 vira R$ 10.000 sem você comprar nada novo. É mole?

E se você não dá conta nem do parcelado, aí vai pra inadimplência. Nome sujo, score no chão, banco mandando cobrança, credor enchendo o saco, SPC e Serasa. É justamente aqui que o Desenrola entra.

Por isso o programa faz sentido pra quem tá afundando no rotativo ou no cheque especial. Aqui a gente tá comparando 81 reais por mês com uma dívida que cresce 15% ao mês. Não tem comparação.

E olha um ponto que a gente tinha falado. A tabela cria um incentivo bizarro: quem segurou mais a inadimplência ganha mais desconto. Seu madruga ganharia o desconto máximo, 14 meses enrolando o coitado do barriga.

Aí você poderia pensar: vou deixar a dívida bater 8, 9 meses de atraso, pra ter um desconto maior. Hihi, levei vantagem.

Mas isso é uma cilada, e por três motivos. Primeiro, o programa dura só 90 dias. Quem começar a segurar agora pra ganhar mais lá na frente corre o risco do programa acabar antes.

Segundo, sua dívida não fica parada. Os juros continuam rodando. O percentual de desconto sobe, mas o valor base sobe junto. No fim das contas, sua economia muda pouco.

Terceiro, são mais meses de nome sujo, score destruído, dificuldade pra alugar, pra trabalhar, pra viver.

Então a regra prática é: se você já tem dívida elegível agora, corre. Não fica esperando pra ver se o desconto melhora.

Mas atenção. 1,99% ao mês parece pouco, né? Mas dá quase 27% ao ano. Continua sendo mais do que o dobro do que você ganharia investindo. Banco nunca perde, meu amigo.

Mas, como diz o ditado, pra quem tá morrendo afogado, jacaré é toco. Eu sou crítico do projeto político, mas ele tá aí. Seria muito injusto eu não fazer esse vídeo e não falar pra você aproveitar.

Cada um avalia se quer aceitar ou não a boia que tem o nome do governo escrito nela.

Detalhe importante: o limite da dívida que entra no programa é R$ 15.000 por pessoa por banco. Parcela mínima de R$ 50.

A Primeira parcela em até 35 dias depois do acordo.

FGTS, BETS E FIES

Mas agora vem três novidades que valem o seu olho.

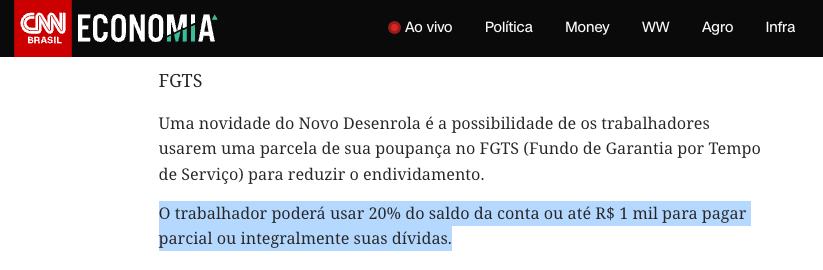

A primeira: FGTS. Pela primeira vez você vai poder usar 20% do saldo do seu dinheiro, que o governo protege de você mesmo. O Fundo de Garantia, ou R$ 1.000, o que for maior, pra abater a dívida.

O dinheiro vai DIRETO pro banco. Não cai na sua conta.

Cuidado aqui. FGTS seria dinheiro pro futuro, é o seu colchão de proteção.

Sacar pra pagar dívida só faz sentido se a dívida tá te sufocando AGORA e o juro que você paga é absurdo. Se for dívida controlada, deixa o FGTS quieto.

Segunda novidade: bloqueio das bets.

Se você entrar no Desenrola, seu CPF fica bloqueado pra apostar em bet por 12 meses.

Faz todo sentido.

A estimativa é que essa desgraça que são as bets tenham tirado R$ 143 bilhões das lojas brasileiras entre janeiro de 2023 e março deste ano. E levaram 270 mil famílias pra inadimplência severa.

Eu já recebi proposta, nunca aceitei e nunca vou aceitar patrocínio dessa porcaria. É dinheiro maldito. Vai contra tudo o que eu prego aqui, vai contra até o seu cérebro. Sim, elas usam mecanismos pra te viciar e sugar o máximo do seu dinheiro. E às vezes a menor coisa que você perde é o seu dinheiro.

Eu fiz um vídeo sobre isso que tá aqui em cima. E até dou palestras pra identificação e conscientização desse mal dentro das empresas, que está em todo lado e até virou uma doença mesmo, reconhecida pela OMS: a Ludopatia, o vício em jogos.

Mas voltando, terceira regra: Fies.

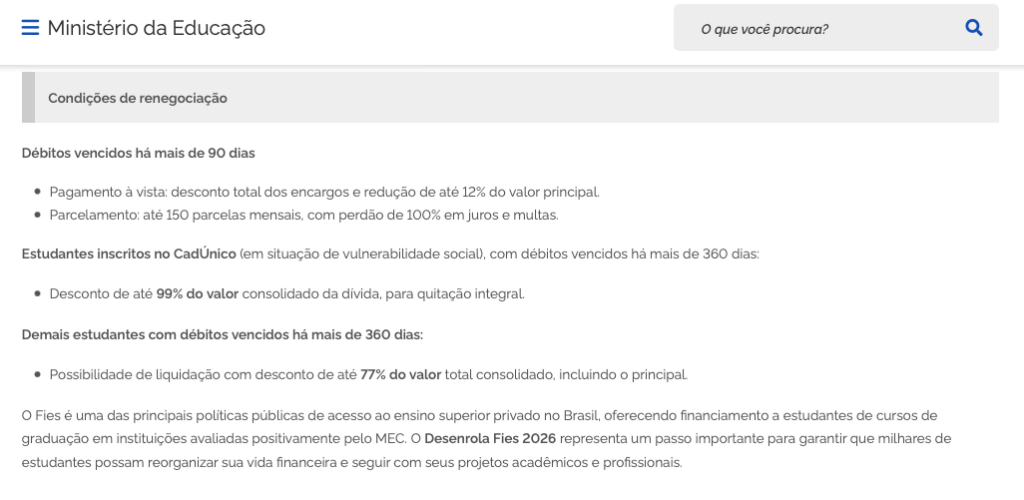

Se você tem essa dívida Estudantil, presta atenção: dá pra renegociar com até 99% de desconto.

Pra esse desconto todo, você tem que estar no CadÚnico e a dívida ter com mais que 360 dias de atraso.

Fora disso, as regras estão na tela:

Pode pagar à vista com 12% a mais de desconto sobre o principal, ou parcelar em até 150 vezes. O governo espera que mais de 1 milhão de estudantes peguem essa.

Pausa a imagem na tela e me responde uma coisa se não é verdade: se você tem FIES e tava pagando certinho, sem desconto pra você. O governo te chamando de trouxa na cara dura. Não é o poste mijando no cachorro?

EMPRESAS, RURAL E COMO ADERIR

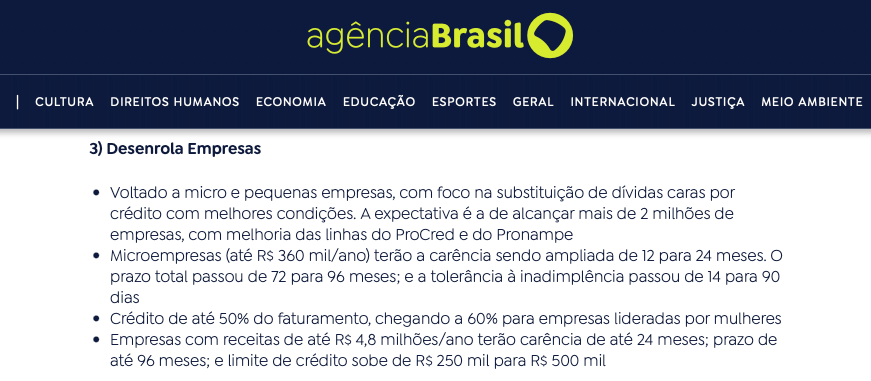

E não para por aí. Tem o Desenrola Empresas, novidade dessa edição.

Pra microempresa e MEI, com faturamento até R$ 360 mil por ano, o ProCred 360 melhorou. Carência subiu de 12 pra 24 meses.

O prazo de pagamento foi de 72 pra 96 meses. Crédito pode chegar a 50% do faturamento, e a 60% pra empresa liderada por mulher.

Pra pequena empresa, com faturamento até R$ 4,8 milhões por ano, o limite de crédito do Pronampe pulou de R$ 250 mil pra R$ 500 mil. Prazo subiu também.

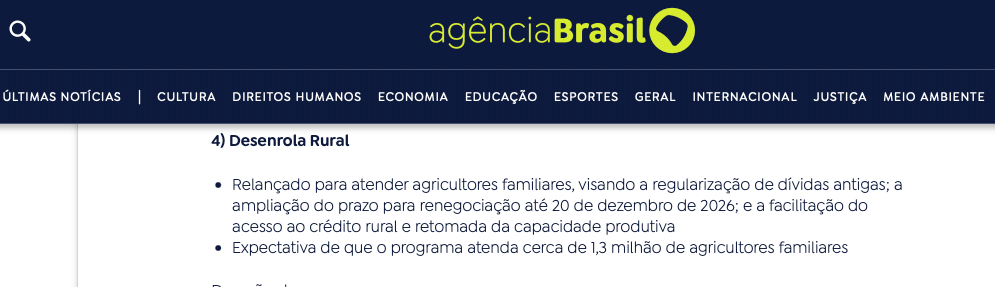

E o Desenrola Rural foi prorrogado até 20 de dezembro deste ano, com expectativa de beneficiar 1 milhão e 300 mil agricultores familiares.

Pra aposentado e pensionista do INSS, o consignado também mudou. Prazo máximo subiu de 96 pra 108 meses, com possibilidade de carência de até 3 meses.

COMO DESENROLAR

Agora a pegadinha que pode te custar caro: como aderir.

Diferente do Desenrola de 2023, NÃO tem portal único do governo.

Se alguém te ligar dizendo “sou do Desenrola, manda foto do RG”, é golpe. Desliga, bloqueia, denuncia. Manda pra aquele lugar.

A adesão é direta no banco onde você tem a dívida. Você abre o aplicativo do banco, ou liga pra central, ou vai presencialmente, e pede pra entrar no Desenrola.

O banco te apresenta a proposta dentro das regras do programa.

Se não gostar, não aceita. Se aceitar, formaliza. Pronto. E em 90 dias, prazo total do programa, a janela fecha.

E olha um detalhe importante. Se você renegocia e fica devendo de novo, a trava do programa diz que daqui a doze meses não tem outra renegociação por esse mesmo programa pra você.

É um freio na reincidência. Spoiler: não funciona.

A SAÍDA NÃO É O DESENROLA

E agora a parte dura. O Desenrola não cura o problema. Pode até aliviar o sintoma.

Você sai dele com uma dívida menor, mas continua devendo. E eu te provo uma coisa. Não adianta nada. É duro, mas olha só.

Essa não é a primeira edição do Desenrola. O desenrola 1, lá em 2023 e 2024. Renegociou R$ 53 bilhões em dívidas.

Beneficiou cerca de 15 milhões de pessoas. Custou R$ 1,7 bilhão em garantias da União, dinheiro do contribuinte.

Resultado dois anos depois: o endividamento das famílias foi pra 80,4% em março deste ano. Recorde histórico. Aumentou.

Sabe por quê? Porque tá tudo errado.

Inflação que come o salário. Governo gastando mais do que arrecada, jogando inflação pra cima e segurando juros lá em cima pra compensar.

As pessoas que não fazem conta pra entrar num financiamento. Só olham se a parcela cabe no bolso. Como nesse caso aqui do vídeo que eu falei do celtinha sendo vendido a 70 mil reais.

Na média, o brasileiro ganha muito mal. Mas não é desculpa, tem muita gente aí com rendimento de vários mínimos que tá exatamente nessa situação. Que de repente nem vai entrar no critério do desenrola.

O fato é: se tá ganhando pouco, tem que apertar o máximo que puder. Mas não dá pra viver a vida toda no aperto: tem que procurar áreas pra se destacar. Uma das que mais tem falta de gente hoje são as de nível médio, que eu falei nesse outro vídeo aqui.

Quem não aprende a investir, a se proteger, a sair desse sistema, vai ficar dependendo do governo até a aposentadoria.

NUNCA MAIS DEPENDER DE GOVERNO

A dívida em si é metade da história. A outra metade, mais perigosa, é DEPENDER de gente que mora em Brasília pra te tirar de qualquer apuro.

Imagine só. Você termina de pagar a dívida e em vez de comprar a próxima besteira no cartão, joga esse mesmo dinheiro em Tesouro Selic. Ou em Tesouro IPCA pra mais longo prazo.

O juro que comia você passa a trabalhar PRA você. A vida começa a virar.

É essa virada que eu queria que você fizesse. Que eu desejo pra você, pra sua família, pros seus filhos.

Eu fiz isso pra minha família anos atrás e não me arrependo de um centavo.