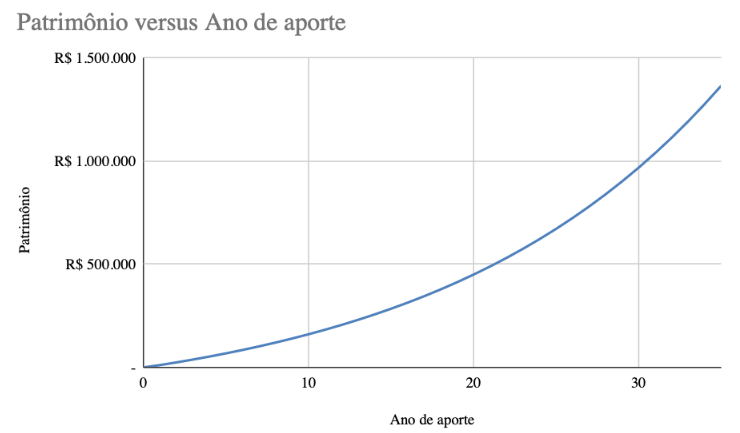

Vou te pedir pra fazer um exercício mental agora. Imagina que você tem vinte e cinco anos e decide guardar mil reais por mês pra se aposentar aos sessenta. Se você colocar tudo em renda fixa, rendendo uns seis por cento ao ano acima da inflação, que é o cenário otimista tá,

você chega lá com aproximadamente um milhão e quatrocentos mil reais.

Nada mal, certo? Agora, imagina que você tivesse tirado apenas cinco por cento desse valor e colocado em Bitcoin. Só cinco por cento, o restinho da carteira.

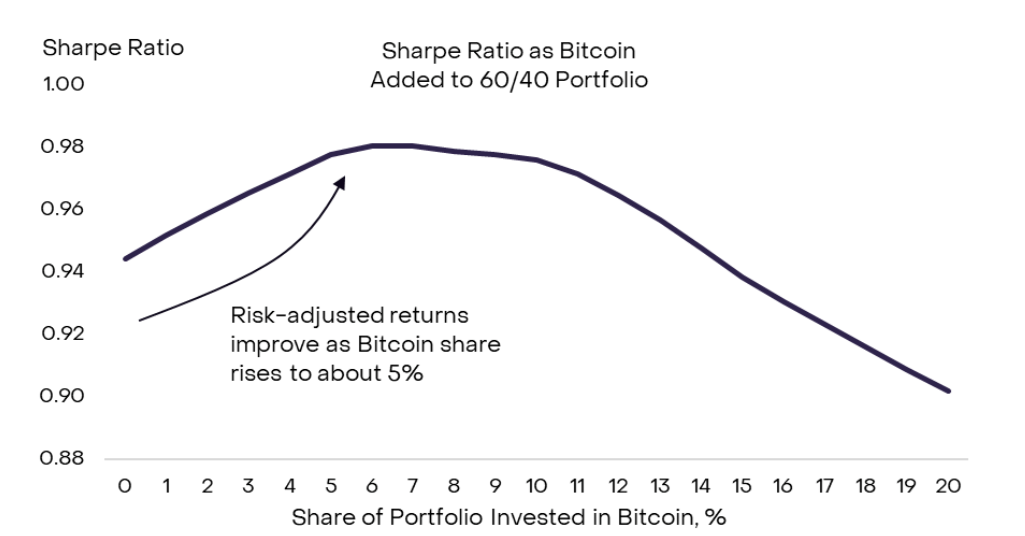

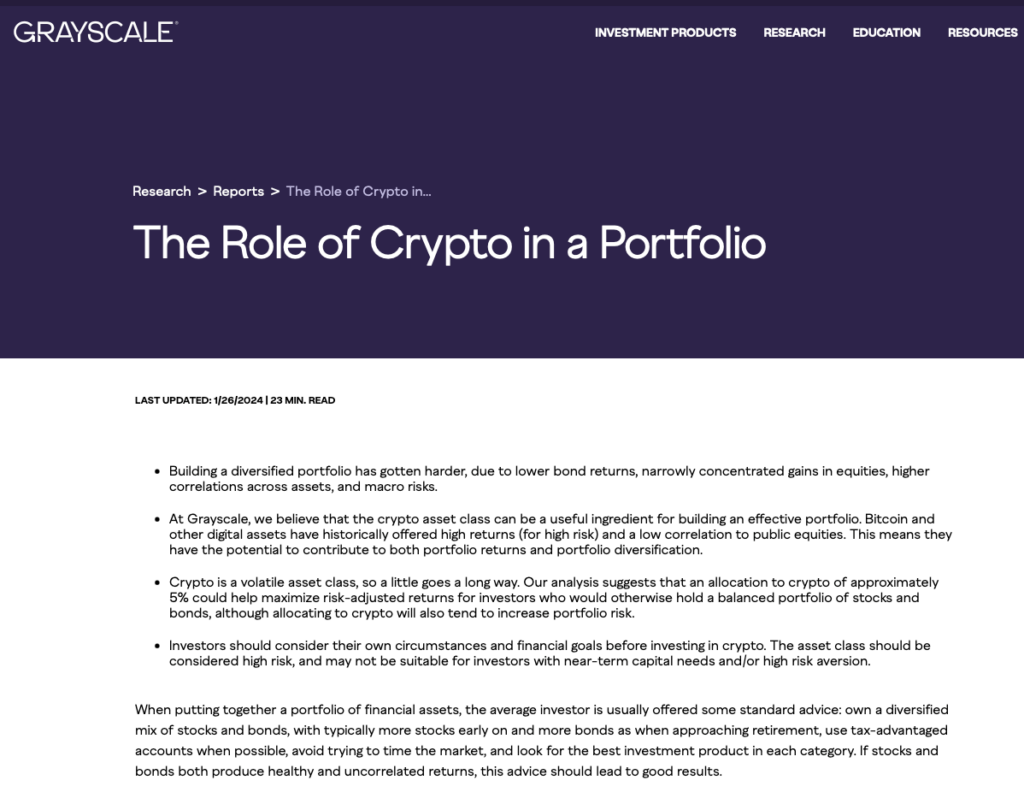

Segundo um estudo da Grayscale, ue é uma das maiores gestoras de cripto do mundo, até um ajuste mínimo já teria ajudado a melhorar o equilíbrio entre risco e retorno da carteira toda.

A simulação deles mostrou que a melhor relação risco-retorno acontece justamente com cinco por cento em cripto, o ponto máximo da curva, a setinha, tá vendo?

E o efeito no patrimônio final? Vamos pra outro estudo, da consultoria Altside.

Ele apontou que colocar entre um e dez por cento em Bitcoin podem elevar o retorno total de uma carteira em até trezentos por cento ao longo de uma década, sem aumentar desproporcionalmente o risco.

E mais: eles acreditam que o Bitcoin vai deixar de ser um ativo de risco para se consolidar como reserva de valor global, no longo prazo.

Toda a vez que a gente fala de bitcoin, a gente fala de risco ao comprar né? Sim, claro, ele oscila pra caramba, tem que comprar junto com omeprazol, pro estomago. E quem vai no oba oba, querendo ganhar dinheiro no curto prazo, pode mesmo perder dinheiro.

Mas nesse texto eu quero tocar num ponto diferente: se você deixa de ganhar, você tá PERDENDO dinheiro também. Sobretudo pra quem tem décadas até chegar a hora de pendurar as chuteiras, a pergunta é: o que acontece com a sua aposentadoria se você ignorar esse o bitcoin pelos próximos vinte anos?

Vamos entrar mais fundo nesse assunto. Lembrando que se você ainda não molhou o pezinho, tem vontade mas nunca comprou seus primeiros bitcoins, tem link no primeiro comentário pra você comprar mais barato, pagando menos taxas. Mas depois falamos disso.

Porque agora chegou a hora de entender por que essa conversa mudou completamente de tom nos últimos dois anos. Você precisa saber o que as maiores cabeças do mercado financeiro estão projetando pro Bitcoin.

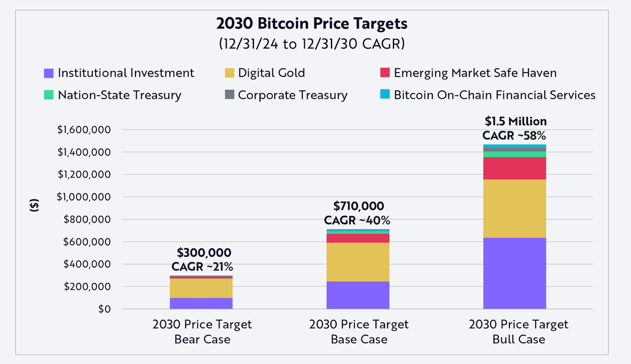

A Cathie Wood, que é fundadora da Ark Invest, publicou uma atualização das suas previsões.

No cenário base dela, o Bitcoin atinge 300 mil dólares até 2030.

No cenário otimista, chega a 710 mil dólares.

E no cenário mais agressivo, que ela mesma admite ser ambicioso, passa de 1 milhão e meio de dólares por unidade.

Já o Michael Saylor, que é presidente da Strategy, que hoje detém mais de 760 mil bitcoins no balanço da empresa,

declarou recentemente que projeta o Bitcoin a um milhão de dólares dentro de quatro a oito anos, e pasme: vinte milhões no horizonte de vinte anos, assumindo um crescimento anual de trinta por cento.

Tô louco pra ouvir a sua opinião nos comentários, você acha que chega lá?

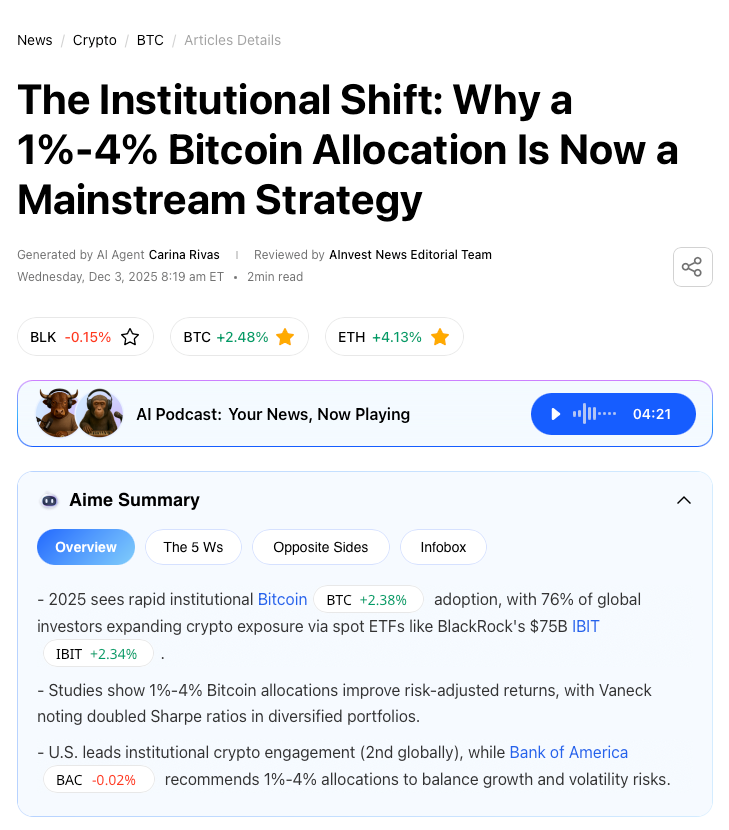

Até o JP Morgan, que durante anos torceu o nariz com relação a cripto, publicou uma análise indicando um preço-alvo de longo prazo entre cento e setenta mil e duzentos e sessenta e seis mil dólares, baseado na comparação com a volatilidade do ouro.

Isso porque até 2024 o CEO do banco chamava o bitcoin de fraude e de pirâmide, né, seu JP morgan? A gente tá vendo, viu?

Bom, são números que parecem futurologia, mas eu quero lembrar que essas não são pessoas aleatórias na internet. São gestores bilionários, bancos globais e analistas de instituições que administram trilhões de dólares.

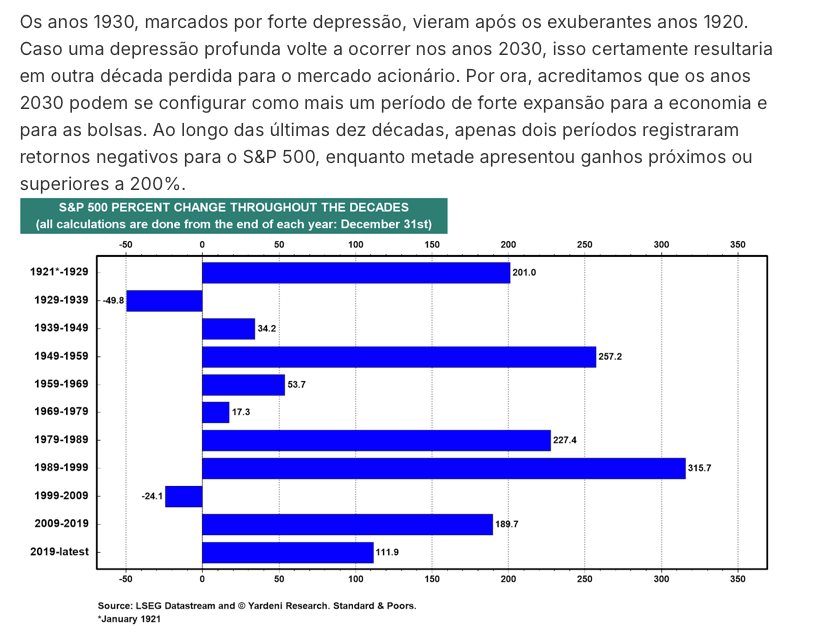

Agora, vamos botar na mesa o outro lado. O que os ativos tradicionais, as ações, o Brasil, prometem pro futuro?

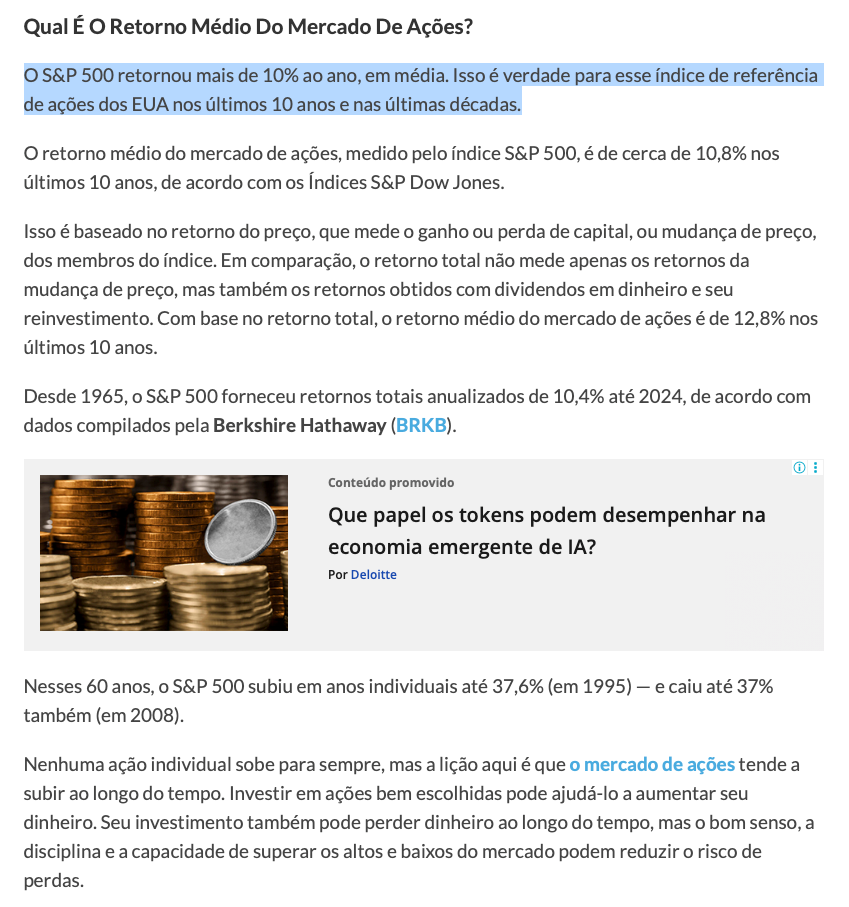

O principal índice de ações dos Estados Unidos, o S&P 500, tem uma média histórica de retorno anual de cerca de dez por cento ao ano com dividendos reinvestidos, considerando os últimos sessenta anos.

Porém, o Goldman Sachs alerta que a coisa pode ser bem menos colorida na próxima década. Pode entregar retornos bem menores, na casa de apenas três por cento ao ano, justamente porque a bolsa americana subiu como se nao houvesse amanhã: está negociando a 22 vezes o lucro projetado das empresas.

Outros analistas, são mais otimistas e acham que os anos 2030 podem repetir as décadas de forte expansão, mas reconhecem que basta uma recessão no meio do caminho pra azedar tudo. Pode criar outra “década perdida” pra quem entrou no topo.

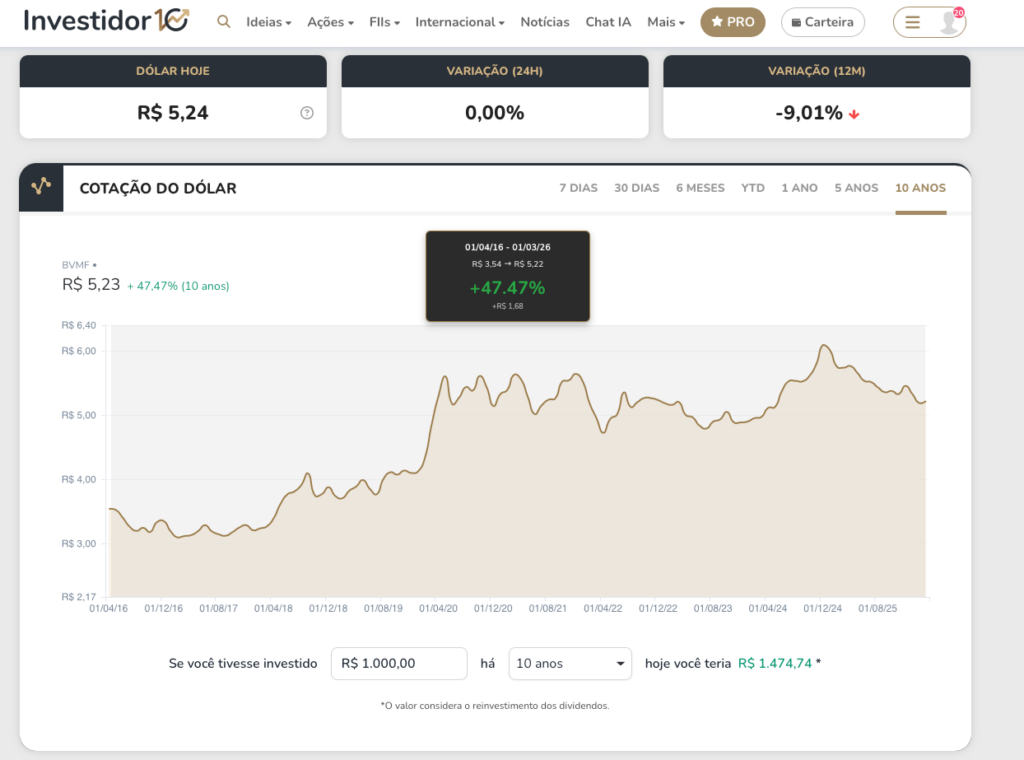

E cá em terras tupiniquins? E o Ibovespa? Desde o plano real pra cá, o retorno médio anual foi de sabe quanto? Apenas 5,25% ao ano!

Comparado com a maioria dos mercados desenvolvidos, é um retorno modesto,

especialmente se a gente lembrar que o real se desvalorizou mais 45% frente ao dólar na última década.

Ou seja: mesmo que a bolsa brasileira suba, se o real derreter, o seu poder de compra em termos globais cai junto.

E é aqui que a coisa fica realmente interessante. Vamos montar três cenários de carteira pra você visualizar como uma pitada de cripto muda tudo.

Cenário com uma carteira conservadora. Tudo em ativos tradicionais: sessenta por cento em renda fixa brasileira e quarenta por cento em ações.

Rendimento real esperado, ou seja, além da inflação? Talvez algo entre cinco e sete por cento ao ano.

É segura, previsível, mas você vai precisar de décadas de aportes consistentes pra acumular um patrimônio que gere uma renda mensal decente.

Cenário dois: a carteira moderada. Noventa e cinco por cento em ativos tradicionais e cinco por cento em Bitcoin.

Que segundo a Grayscale, é a alocação que historicamente maximizou o índice de Sharpe, que é a métrica que mede o retorno obtido por unidade de risco assumido.

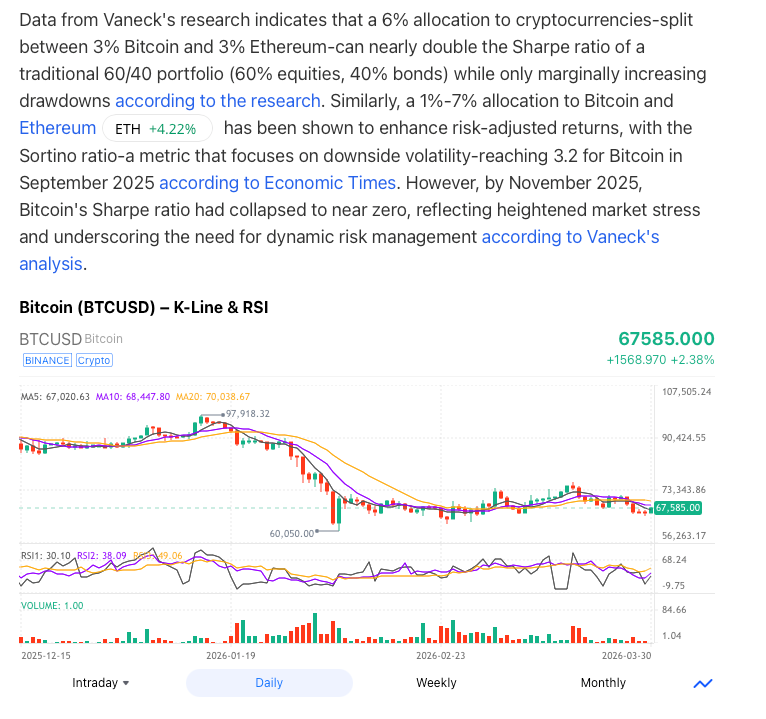

A gente fala de Bitcoin, mas outro estudo mostrou que dividir seis por cento da carteira entre Bitcoin e Ethereum pode praticamente dobrar esse índice de Sharpe,

com aumento mínimo nas perdas máximas. É como turbinar o motor sem trocar o carro.

Cenário três: a carteira arrojada. Oitenta e cinco por cento em ativos tradicionais e quinze por cento em cripto.

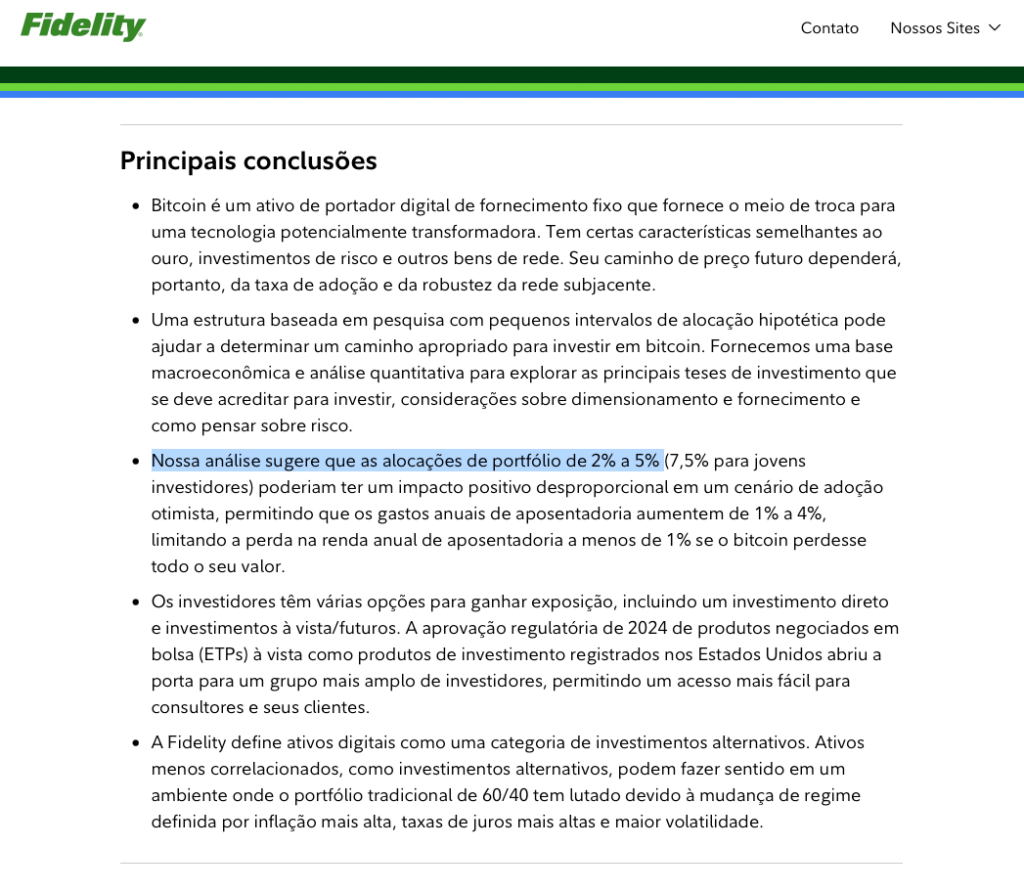

A Ark Invest de Cathie Wood chegou a sugerir que a alocação ótima poderia ser de até dezenove por cento em Bitcoin, com base nos perfis de retorno e volatilidade de 2023. Eu diria que muita gente não aguenta o tranco, mas cada um com seu cada qual, né?

Nesse cenário, o potencial de valorização é muito maior, mas as oscilações são brutais. Se o Bitcoin cair num ano ruim, essa fatia de quinze por cento pode virar sete da noite pro dia. Você precisa ter estômago pra isso. E honestamente? Quase ninguém tem.

————————————

Agora, tudo isso depende de uma variável fundamental: o tempo que você tem pela frente. Vamos separar por horizontes. Se você tem entre vinte e trinta e cinco anos, está no melhor cenário possível. Você tem vinte, vinte e cinco, trinta anos de acumulação.

A volatilidade que assusta no curto prazo pode ser praticamente irrelevante num horizonte de duas ou três décadas.

Historicamente, quem segurou Bitcoin por qualquer período de quatro anos ou mais teve retorno positivo em praticamente todas as vezes.

Nesse perfil, destinar entre cinco e dez por cento da carteira pra cripto faz sentido estratégico, porque você tem tempo de sobra pra absorver os ciclos de alta e queda.

Já se você tem entre trinta e cinco e cinquenta anos, o cenário muda. Você ainda tem um horizonte de longo prazo, mas não pode se dar ao luxo de ver metade do patrimônio evaporar num ciclo ruim. O problema inclusive é ter estômago pra isso.

A recomendação mais prudente, fala em ficar entre dois e cinco por cento em cripto, tratando como diversificação e não como aposta.

E se você tem mais de cinquenta anos? A cripto pode fazer parte da carteira, mas em doses homeopáticas, eu diria. Um ou dois por cento no máximo, e uma parte polêmica agora.

Eu e muita gente do canal gostamos do conceito de fazer autocustódia, manter os btc em nossa propriedade. Agora, convenhamos: vai recomendar isso para as pessoas mais “vividas””. Carteira digital, chave privada, exchange.

Talvez, se você não for um senhor master das tecnologias, eu iria de ETFs como o HASH11 na B3 ou o IBIT que é o fundo da BlackRock.

De qualquer forma, dizer que bitcoin “vareia” e é arriscado, até papagaio fala.

Mas e sobre o risco de NÃO ter cripto na carteira?

A gente sempre foca nos riscos de ter, na volatilidade, na possibilidade de perder. Mas e o custo de oportunidade de ficar de fora? Pensa comigo.

Vamos pegar aquele cenário de crescimento 20% ao ano, da consultoria altside, que ela usa como base, inclusive.

Um investimento de cinquenta reais por mês durante vinte anos pode resultar em algo totalmente fora do comum.

Você teria investido 12 mil reais. Mas chegaria com R$ 121.943 no final. Multiplicar o seu dinheiro por 10. Esse é o risco de ficar de fora. O risco de investir em bitcoin, em algo arriscado, você mitiga de outro jeito, colocando pouco dinheiro em algo que varia tanto. Concorda?

Porque assim se der certo você ganha muito. Se der errado, você perde pouco. Antifragilidade na veia.

Porque os outros ativos não são tão arriscados, mas nem de longe entregaram isso no passado. Quando você diversifica, você tem o melhor dos dois mundos: a força dos ativos tradicionais, empresas, imóveis.

Com o potencial de valorização do bitcoin. Sobretudo considerando as notícias dos ultimos tempos. ETFs de bitcoin, que colocaram a moeda na mão do dinheiro grande, do institucional.

Nos Estados Unidos, uma ordem executiva abriu as portas pra inclusão de cripto nos planos de aposentadoria 401(k), que movimentam doze trilhões de dólares.

———————–

Tá, mas na prática, como fazer isso? A estratégia mais inteligente e mais usada pelos grandes investidores de cripto é o DCA, Dollar Cost Averaging, que em bom português significa aportes constantes.

Funciona assim: você define um valor fixo por mês, pode ser cinquenta, cem, trezentos reais, o que couber no seu orçamento, e compra Bitcoin todo mês, independente do preço.

Quando o preço cai, você compra mais satoshis com o mesmo valor. Quando sobe, compra menos. Ao longo do tempo, seu preço médio fica equilibrado e você elimina o principal erro do investidor amador: tentar adivinhar o fundo ou o topo.

Não tenta adivinhar o preço. A gente usa muito um conceito na Lumen, a nossa consultoria: É a alocação estratégica e a disciplina que fazem diferença no longo prazo, não o timing, não a hora certa de comprar.

Mas eu preciso ser honesto com você sobre os riscos, porque seria irresponsável não ser. Primeiro: todas essas projeções milionárias de Cathie Wood, Saylor e companhia são cenários, não promessas.

O Bitcoin pode, sim, não performar como esperado. Mas também pode surgir uma regulação agressiva, pode ter uma falha tecnológica que nunca teve, pode aparecer uma moeda superior, que também nunca teve. Teve outras que resolvem outros problemas, mas nenhuma é o BTC.

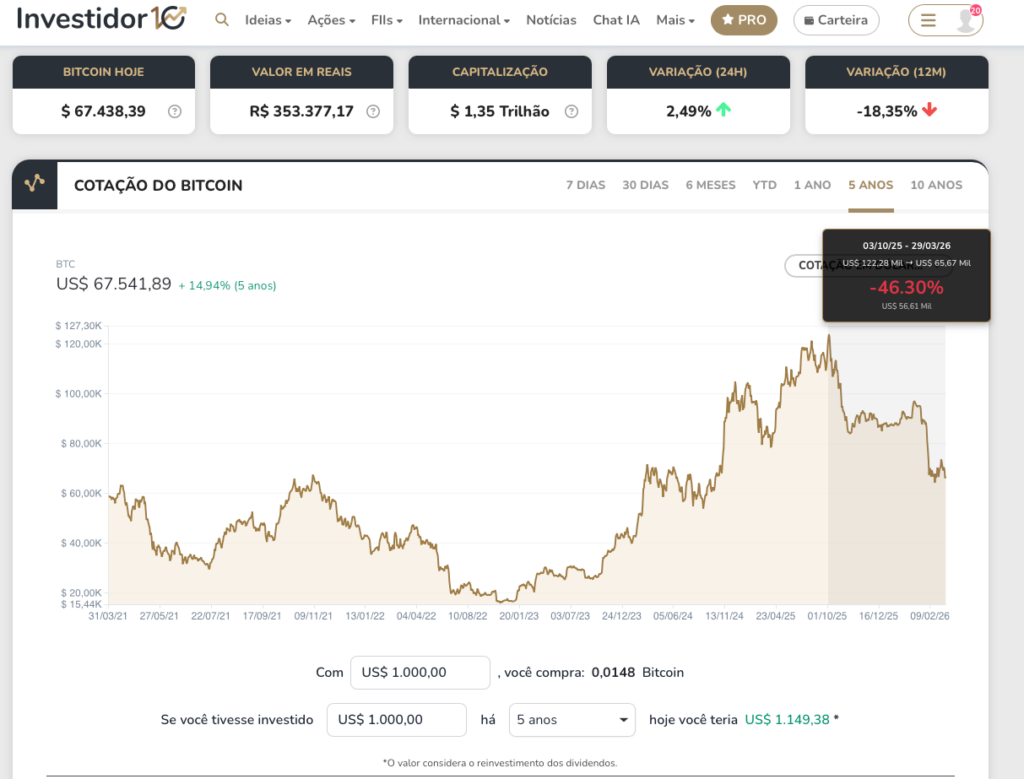

Segundo: a volatilidade é real e violenta. O Bitcoin tem ciclos com quedas de setenta por cento ou mais.

Agora mesmo a gente tá vivendo um de mais de 45% de queda.

Historicamente, quem segurou, recuperou e multiplicou, mas quantas pessoas têm estômago pra isso?

Terceiro: Bitcoin não paga dividendos, não gera renda passiva. Exatamente como uma moeda. A diferença é que não dá pra imprimir bitcoin como se não houvesse amanhã, como os governos fazem com o real ou com o dólar.

De qualquer forma, a regra de ouro é inegociável: nunca coloque em cripto mais do que você pode perder sem que isso destrua seu plano de aposentadoria.

————-

Então, respondendo à pergunta: faz sentido pensar em criptomoedas para a aposentadoria? Faz. Mas não do jeito que a maioria das pessoas imagina.

Não é jogar tudo em Bitcoin e torcer pra ficar milionário. Isso é aposta pura. Quando você aposta, você PRECISA estar certo, senão está lascado.

A gente tá falando sobre entender que o mundo está mudando, que as maiores instituições financeiras do planeta já adotaram cripto como classe de ativo legítima, e que ficar completamente de fora pode custar mais caro do que entrar com parcimônia.

Na minha opinião, a melhor estratégia combina os dois mundos: a base sólida de renda fixa com juros brasileiros pornográficos, ações de qualidade e imóveis, com uma fatia calculada em criptoativos que pode acelerar a construção do patrimônio sem colocar tudo em risco.

Comece com um, dois, cinco por cento. Use o DCA. Pense em décadas, não em meses. E, acima de tudo, estude. O pior investimento que existe é o que você faz sem entender. A sua aposentadoria é o projeto mais importante da sua vida financeira. Não delegue ela inteiramente pro governo, nem pra um gerente de banco, e muito menos pro acaso. Tome as rédeas.

Se você tem perfil, quer começar a investir em bitcoin mas tá completamente de fora, você pode não estar sendo conservador. Quem sabe, até negligente com o seu próprio futuro.