O FIM DA APOSENTADORIA PARA QUEM TEM MENOS DE 45 ANOS?

NÃO VAI SOBRAR NADA: O colapso do INSS e o que você precisa fazer agora

Você realmente acredita que o governo vai cuidar de você quando você tiver 70 anos? Eu sei que essa pergunta parece meio dramática, mas hoje você vai entender por que ela é, na verdade, uma das perguntas mais importantes que alguém da nossa geração pode se fazer.

O que vídeo de hoje não é opinião minha. São números oficiais, do próprio governo, de institutos de pesquisa sérios, que dizem o seguinte: o sistema que deveria garantir a sua aposentadoria tá quebrando. Não daqui a cem anos. Tá quebrando agora.

Se você tem menos de 40 anos e tá aí, trabalhando de carteira assinada, vendo aquele desconto do INSS todo mês no seu contracheque e pensando “ah, pelo menos vou ter minha aposentadoria”… Aham, Cláudia, Senta lá.

Porque a matemática não fecha. O próprio presidente do Tribunal de Contas da União chamou a Previdência de, nas palavras dele,

diz: uma bomba que não vai parar de explodir. Quando o cara que fiscaliza as contas do país diz isso, é porque o negócio tá feio mesmo.

A MATEMÁTICA DO DESESPERO

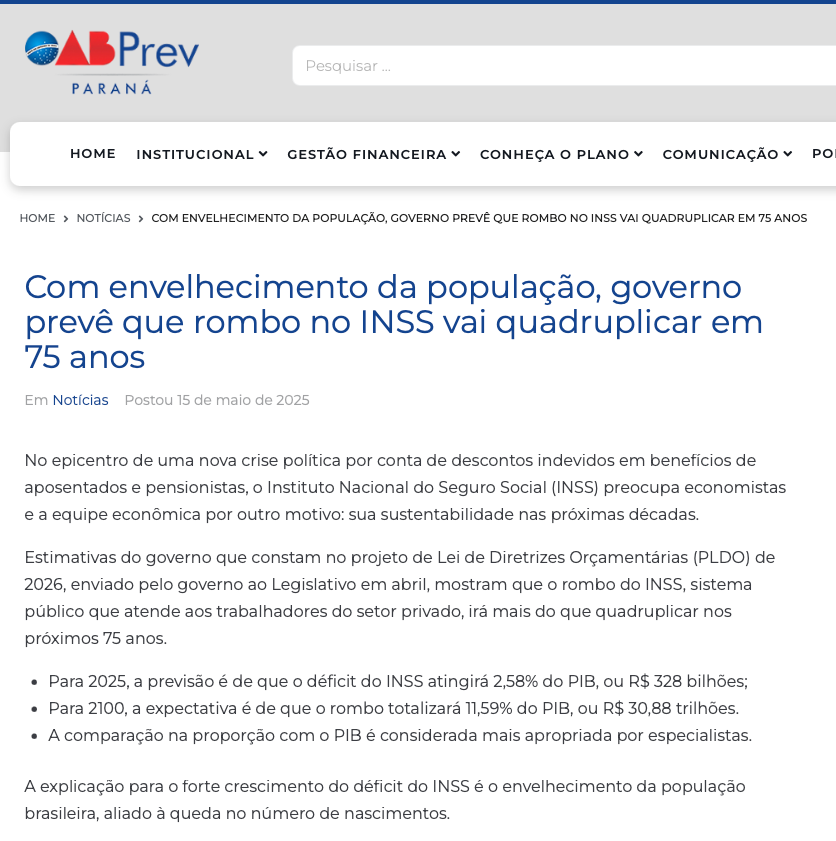

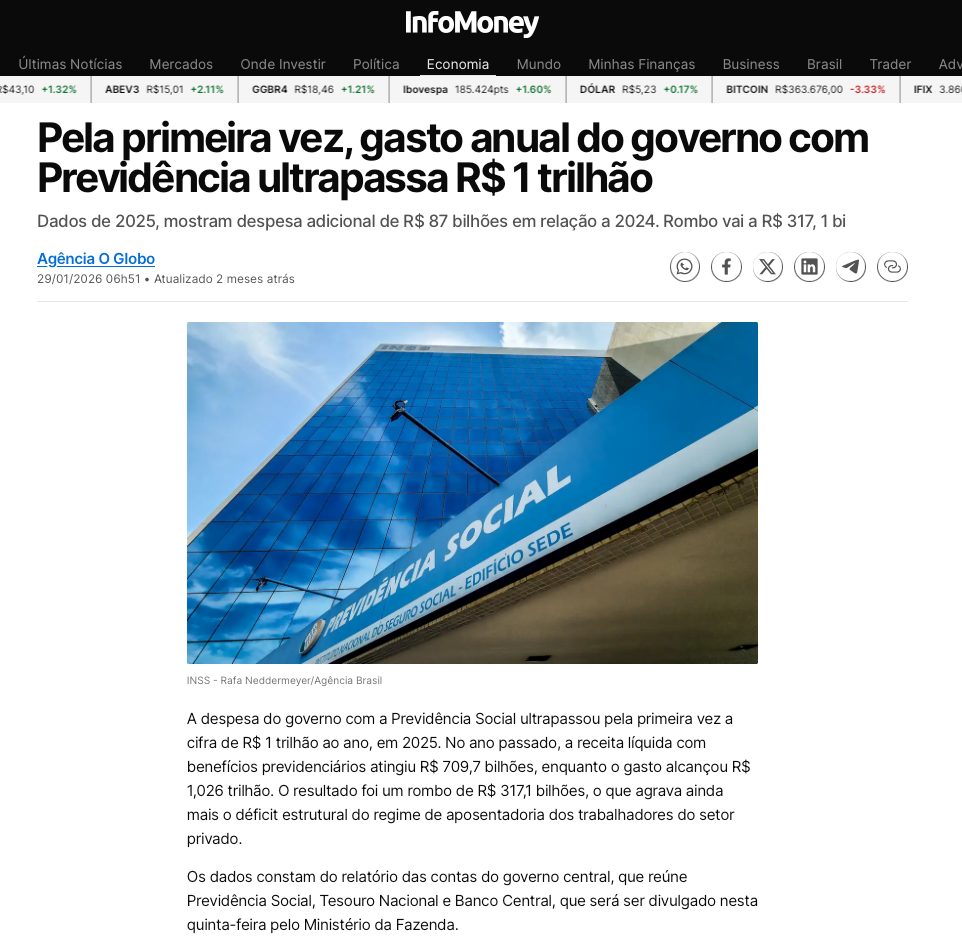

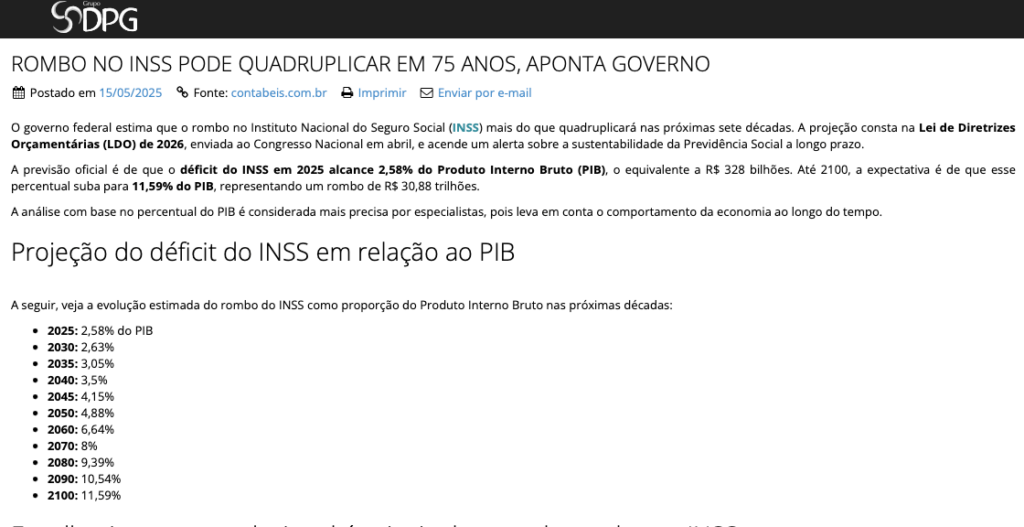

Vamos aos números, que é onde a coisa realmente assusta. Em 2025, o rombo do INSS bateu 328 bilhões de reais. Trezentos e vinte e oito bilhões. Pra você ter noção, o gasto anual do governo com a Previdência ultrapassou pela primeira vez na história a marca de um trilhão de reais.

Um trilhão. É um número tão grande que a gente nem consegue visualizar. 2,58% do PIB. E sabe o que o próprio governo projeta?

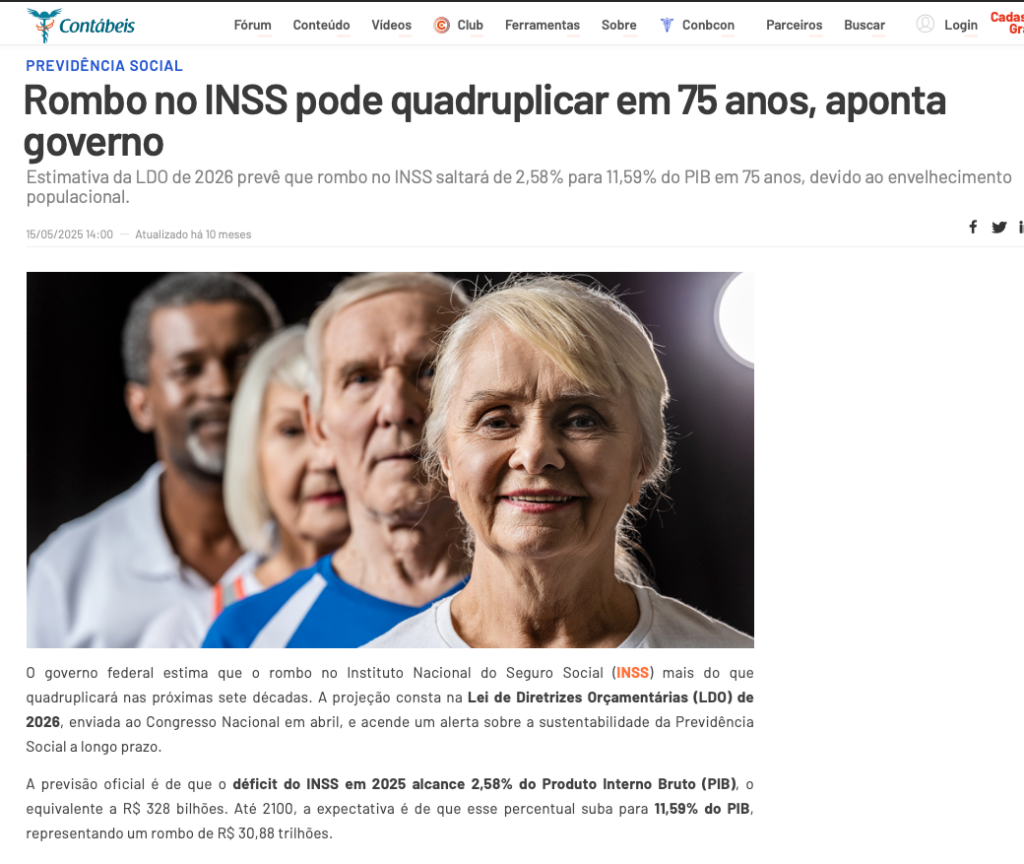

Que esse rombo vai se quadruplicar até o final do século. A projeção oficial diz que o déficit pode chegar a quase 31 trilhões de reais, o que representaria mais de 11% do PIB do país. Ou seja, é uma crise que já começou e que só vai piorar.

Mas por que o rombo não para de crescer? A resposta é simples e brutal: a conta não fecha porque o Brasil está envelhecendo muito rápido e tendo cada vez menos filhos.

O INSS funciona no que a gente chama de regime de repartição. Traduzindo do economês: quem trabalha hoje paga a aposentadoria de quem já se aposentou. Você não está guardando dinheiro pra você. Você está pagando a aposentadoria do seu avô, do seu vizinho aposentado, do desconhecido que pendurou a chuteira lá em Manaus.

Você visualizou um esquema de pirâmide, que precisa de novas pessoas para parar de pé? parabéns, é exatamente isso.

Funciona enquanto tinha gente pra caramba nova (e querendo trabalhar) com carteira registrada.

Pra quando chegar a sua vez, quem vai estar trabalhando é que deveria pagar a sua. Mas me diz uma coisa: com o povo ficando velho e cada vez as famílias com menos filhos, quem vai bancar a sua aposentadoria. Vou até falar mais disso jaja.

Mas você entendeu a treta? Se tem menos gente nascendo, tem menos gente trabalhando no futuro. E menos gente trabalhando significa menos dinheiro entrando no caixa. Enquanto isso, a turma que está se aposentando só cresce.

A PIRÂMIDE QUE VIROU CAIXÃO

Olha esses dados: em 2024, o Brasil registrou 2 milhoes e trezentos mil nascimentos. Parece muito, né? Só que é o sexto ano consecutivo de queda.

E a redução de quase 6% foi a maior dos últimos vinte anos. Pra contextualizar: em 2000, a taxa de fecundidade era de 2,32 filhos por mulher.

Em 2023, caiu para 1,57. E a projeção é que chegue a 1,44 em 2041. Sabe quanto um país precisa só pra manter sua população estável? Pelo menos 2,1 filhos por mulher. De novo, que a gente tinha até os anos 2000 só.

Hoje a gente tá muito abaixo disso. Consequência? Segundo o próprio IBGE, a população brasileira vai começar a diminuir a partir de 2042.

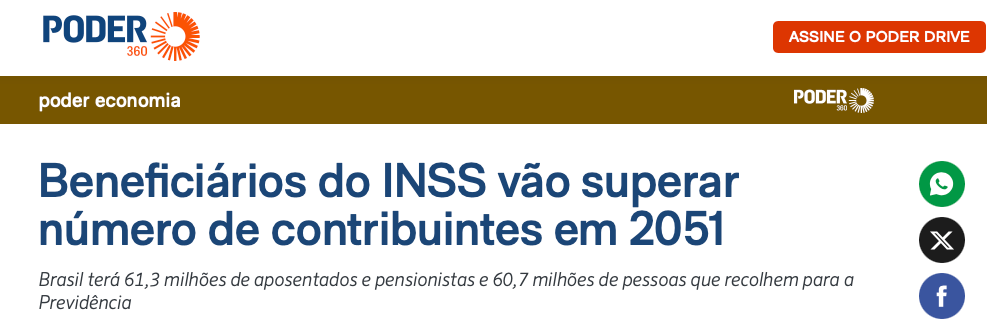

E aqui justamente aqui que o sistema vira uma bomba-relógio Olha só: em 2022, a proporção era de quase 2 contribuintes para cada beneficiário.

Em 2060, essa proporção vai cair para 0,86. Sim, você ouviu direito: vai ter mais gente recebendo benefício do que gente pagando.

Como que para de pé, hein? Se você ouviu isso e acordou para o tamanho do problema pela primeira vez, obrigação sua se inscrever aqui no canal, hein?

Mas a bomba estoura antes disso. Em 2051, o número de beneficiários do INSS vai superar o número de contribuintes. Imagine o absurdo: vai ter mais gente na fila do caixa do que gente botando dinheiro no caixa.

Olha o tamanho da encrenca. A França levou mais de um século pra dobrar a proporção de idosos na população.

O Brasil vai fazer a mesma coisa, sabe em quanto tempo? 25 anos. Vinte e cinco anos. Nosso envelhecimento é um dos mais rápidos do mundo.

A população com mais de 60 anos vai saltar de 13,8% em 2019 para mais de 32% em 2060. E a turma em idade de trabalhar, entre 16 e 59 anos, vai encolher de quase 63% para 52%. Menos gente produzindo, mais gente precisando de benefício. É a pirâmide demográfica virando de cabeça pra baixo. Ou seria financeira?

E sabe o que é pior? A reforma de 2019, aquela que mexeu nas regras, aumentou idade mínima, mudou cálculo de benefício… ela não foi suficiente. Os próprios dados do governo mostram isso. O economista Paulo Tafner, que é um dos maiores especialistas em Previdência do Brasil, resumiu bem:

o nosso sistema previdenciário foi desenhado para um país jovem, com famílias grandes. Tudo isso non existe mais.

O sistema não acompanhou. O IPEA e outros economistas já falam abertamente que uma nova reforma da Previdência é inevitável. Tem gente que fala já em 2027, logo na chegada do novo presidente.

E adivinha pra que lado vai? Aumentar idade mínima, aumentar tempo de contribuição, talvez até igualar a idade entre homens e mulheres. Ou seja, cada vez mais difícil de se aposentar.

Agora eu quero falar de uma coisa que dói muito no trabalhador CLT. Você desconta INSS todo santo mês. Se ganha cinco mil reais, leva pra casa menos de quatro e quinhentos depois de todos os descontos. E o patrão ainda paga uma contribuição patronal por cima.

Por isso que muita gente tá saindo da CLT, a gente falou disso nesse vídeo aqui em cima.

Quando você soma tudo, mais de um terço do custo que a empresa tem com você vai pro governo. E aí vem a pergunta que ninguém quer responder: você vai receber de volta tudo isso? A resposta sincera é não. A esmagadora maioria das pessoas vai se aposentar ganhando um, dois, talvez três salários mínimos.

Quase 70% dos benefícios do INSS são atrelados ao salário mínimo. Então você pode ter contribuído a vida inteira sobre oito mil reais por mês. Na hora de se aposentar, provavelmente vai receber bem menos do que imagina, porque o cálculo mudou, a inflação comeu boa parte e os reajustes raramente acompanham o que você realmente precisa.

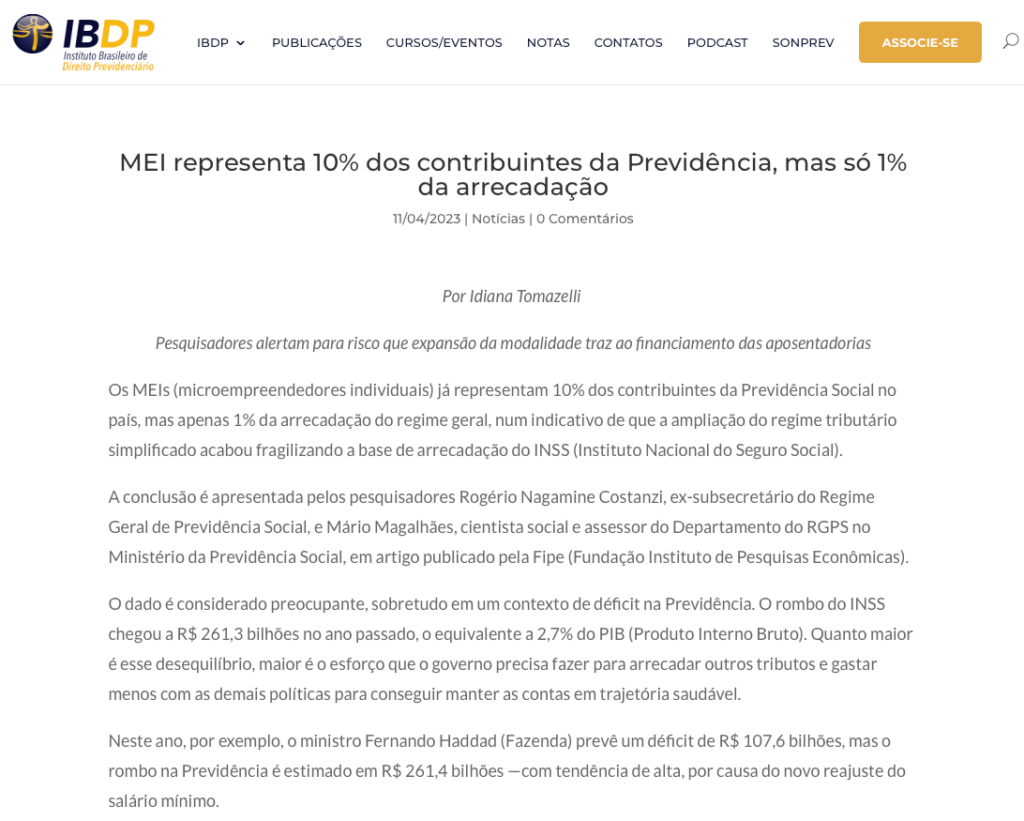

E tem a questão do MEI. Muita gente fugiu da CLT pro MEI achando que ia pagar menos e ficar mais tranquila. Só que o MEI contribui com apenas 5% do salário mínimo para o INSS. Isso dá pouco mais de 80 reais por mês. E o que isso garante? Uma aposentadoria de um salário mínimo. Só isso.

E olha o tamanho do problema que isso cria pro sistema: os MEIs já representam cerca de 12% dos contribuintes, mas respondem por apenas 1% da arrecadação.

Especialistas chamam isso de bomba-relógio silenciosa. Cada MEI que se aposentar vai receber um salário mínimo do INSS tendo contribuído com quase nada. E quem paga a diferença? Quem está na ativa.

E AGORA? O QUE VOCÊ PODE FAZER

Beleza, já entendemos que o cenário é difícil. Mas eu não trouxe você até aqui pra te deixar desesperado. Trouxe pra te dar um chacoalhão de realidade, porque a pior coisa que você pode fazer é fingir que esse problema não existe e continuar achando que “o governo vai dar um jeito”. Não vai.

Pelo menos não de um jeito que te beneficie. Cada reforma que vem piora pra quem está começando. A geração dos seus avós se aposentava com 50 e poucos anos, com salário integral. Hoje, pra se aposentar pelo INSS, homem precisa ter 65 anos e pelo menos 20 anos de contribuição, e vai receber 60% da média salarial mais 2% por ano que exceder esse tempo mínimo. E com a reforma que certamente virá, as regras podem ficar ainda mais duras.

Então o que fazer? Primeiro: parar de encarar o INSS como seu plano de aposentadoria. O INSS pode até ser um complemento, algo que você recebe lá na frente como um bônus. Mas a sua aposentadoria de verdade, a que vai te dar dignidade, conforto e liberdade, precisa ser construída por você.

E a boa notícia é que nunca foi tão acessível fazer isso. Você não precisa ser rico pra começar a investir.

Mas antes disso tem que organizar a sua vida. Separar o dinheiro do seu eu de amanhã antes de gastar – porque se deixa pro final do mes, não sobra nada.

Claro, se você ganha menos de 3 salários e tem família pra sustentar, o jogo é outro: aprimoramento profissional. Estudar, se capacitar, descobrir como aumentar a conta de mais do seu jogo financeiro.

Pra investir, o jogo é fazer construir uma carteira diversificada, nada de all in. Tesouro Selic é um ótimo começo pra quem nunca investiu, porque é seguro e tem liquidez diária.

Fundos imobiliários podem te gerar uma renda mensal passiva, que é basicamente um “salário” que você recebe sem trabalhar. E se você tiver mais apetite por risco, ações de empresas sólidas e ETFs podem turbinar o crescimento do seu patrimônio ao longo do tempo.

Ou também você pode colocar um pouquinho em Bitcoin, se você já estudou e tem perfil pra isso. O melhor jeito de fazer isso é aos poucos, comprando um pouquinho por mês, porque dessa forma você nem se preocupa com o preço. É como se tivesse comprando um seguro: tem mês que tá mais caro, tem mês mais barato. O que vale no final é o quanto você acumulou. Tem link no primeiro comentário pra você começar a comprar os seus primeiros bitcoins.

Mas o mais importante: começa a investir AGORA. Não amanhã, não no mês que vem, não quando “melhorar a situação”. Agora. Porque o tempo é o maior aliado de quem investe. Cada ano que você adia, você perde uma quantidade absurda de dinheiro em juros compostos que nunca mais vai recuperar. Um jovem de 25 anos que investe 300 reais por mês está em uma posição infinitamente melhor do que alguém de 45 que investe o triplo. O tempo faz a mágica.

Confiar que O INSS vai te sustentar com dignidade daqui a 30, 40 anos, diante de tudo que os números mostram, é no mínimo ingenuidade.

O presidente do TCU disse que é uma bomba. O IPEA diz que vai ter mais aposentado do que trabalhador. O governo projeta um rombo de 30 trilhões. Se isso não é um sinal pra você tomar as rédeas da sua vida financeira, eu não sei o que é. A sua aposentadoria não pode ser uma aposta no sistema. Ela precisa ser uma decisão sua. Cuide do seu futuro, porque claramente ninguém mais vai cuidar.