Bitcoin derretendo, tem gente falando de espiral da morte.

Será que ele perdeu as três coisas: escassez, moeda de troca e meio de investimento e especulação?

É o que diz essa matéria do invest news. Então, se ele não é o melhor em nada, para que ele serve?

Mas será que é isso mesmo?

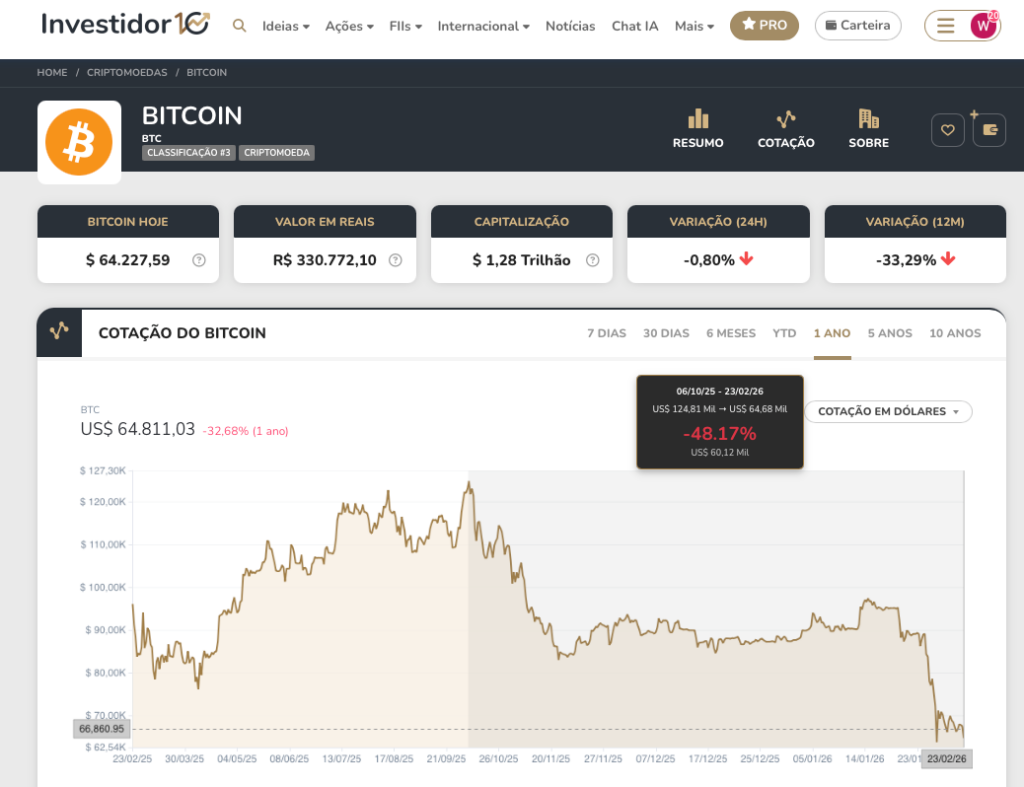

O Btc está prestes a cair 50% com relação à máxima histórica.

Não, o BTC não é o único ativo que você deve investir. Apesar de que as quedas como essa ajudam MUITO você a diminuir o seu risco, podendo ser uma ótima oportunidade pra você ter lucro. Mas jajá eu falo disso.

Mas a tese da matéria faz uma mistura de coisas com prazos totalmente diferentes e compara ferramentas que não competem de verdade pelo mesmo lugar na vida do investidor.

Vamo lá. Quando você separa curto prazo de longo prazo, e utilidade de preço, essa suposta crise de identidade vira mais uma fase de mercado num ativo que está ficando grande demais para ser simples.

Começa pelo ponto mais repetido: a queda. O texto crava que os compradores de queda desapareceram. O problema é que isso soa definitivo, mas o que os dados mostram é um mercado em modo defensivo e desalavancando, não um mercado “sem comprador”.

Dá para ver isso no que aconteceu com as liquidações e com o apetite por risco no mundo, e dá para ver também no comportamento do próprio Bitcoin quando encontra zonas onde muita gente compra.

A Glassnode, por exemplo, mostrou um aumento forte de oferta concentrada entre sessenta e setenta mil dólares depois da queda, ou seja, teve compra sim, e grande.

O que mudou é o perfil do comprador. Na alta, o comprador é eufórico e tá só aproveitando a onda.

Na queda, o comprador é mais lento, mais institucional, e compra com medo. Isso deixa o gráfico lá em baixo, mas não deixa o ativo sem demanda. E tem outro detalhe que o texto toca, mas não explora direito: o mercado agora tem ETF à vista, tem derivativo mais maduro e tem mais gente grande fazendo gestão de risco.

Quando essa turma reduz posição, cai o volume no curto prazo. E o preço apanha. Isso não “mata” o Bitcoin, só mostra que ele virou parte do mesmo sistema de alocação que derruba e levanta tudo quando o mundo muda de humor.

Aí vem o argumento mais forte do texto, aquele triplo golpe: segundo o artigo, o ouro venceu como proteção macro. As stablecoins (as moedas digitais lastreadas em papel colorido dos governos) venceram em pagamentos internacionais e mercados de previsão (ou apostas gourmet, como queiram chamar) venceram como especulação.

Parece que acabou o espaço do Bitcoin. Só que isso é uma comparação injusta, porque esses três “vencedores” resolvem problemas diferentes, com riscos diferentes, e nenhum deles entrega exatamente o que o Bitcoin entrega.

Quer ver?

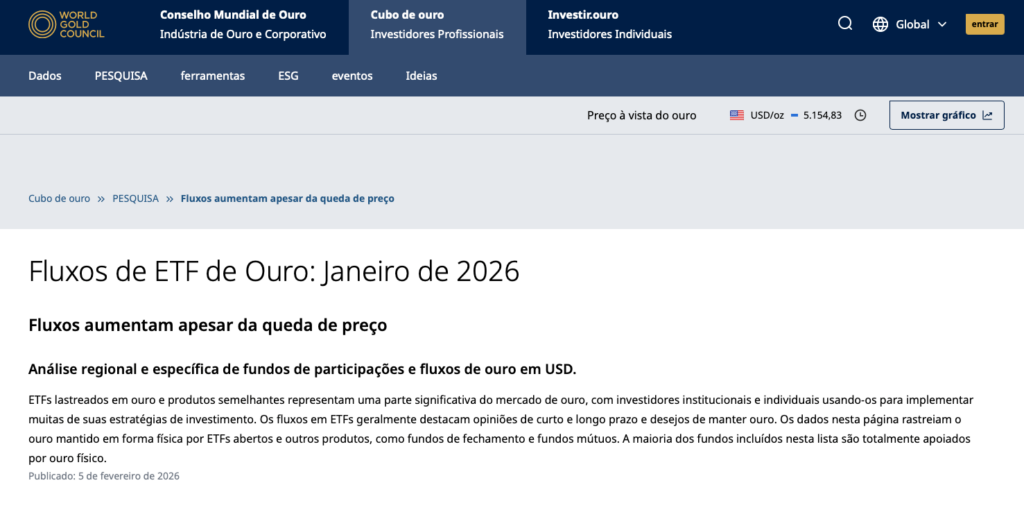

O ouro, por exemplo. Sim, o ouro subiu forte num contexto de medo e de tensão, e o World Gold Council mostra entradas relevantes em ETFs de ouro num começo de ano com incerteza geopolítica e tarifas.

Isso não prova que o Bitcoin falhou como tese de proteção, prova que o ouro continua sendo o hedge clássico de curtíssimo prazo do planeta. É o ativo que um comitê, um gestor , o investidor comum e até os bancs centrais entendem sem precisar de aula. O Bitcoin nunca teve essa característica de consenso imediato.

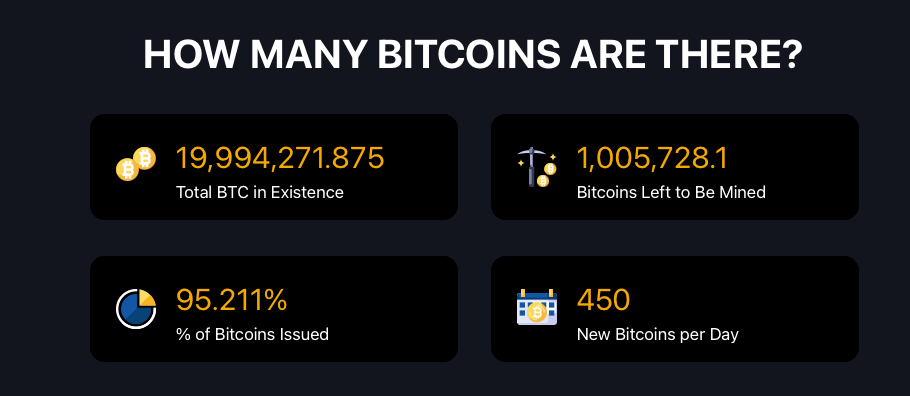

A tese do “ouro digital” sempre foi mais longa do que um trimestre. Ela é sobre um ativo escasso, global, líquido, que você consegue guardar, custodiar sem depender de uma instituição, e que tem uma política monetária previsível. Ou seja, todo mundo sabe quantos tem e quantos terão, diferente do que o governo faz com o nosso dinheiro.

Olha aí, vão ser 21 milhões de BTC no total, e já tem quase 20 milhões no mercado.

Quando você cobra do BTC o mesmo comportamento do ouro num episódio específico de aversão a risco, você está cobrando que ele seja uma coisa que ele ainda não é, e talvez nunca vai ser, no curtíssimo prazo.

Inclusive, vários estudos e relatórios institucionais tratam o Bitcoin como um ativo que pode ter papel de diversificação e opção de longo prazo, mas com muita volatilidade e com períodos em que ele anda junto com ações.

E aqui entra um contra ponto importante: a BlackRock já falou publicamente em uma faixa de alocação pequena, coisa de até dois por cento para quem tem perfil, exatamente porque o risco dele é desproporcional ao tamanho que muita gente coloca. Isso é o oposto de “não serve para nada”.

Serve, só que serve em tamanho justo e com a expectativa certa.

Inclusive, se você tem esse perfil e quer começar, aproveitando a baixa da moeda, dá pra você comprar seus primeiros BTC no link do primeiro comentário. Eu recomendo a Binance que é a maior corretora cripto do mundo pra isso.

Agora, e o lance de transferir dinheiro? As stablecoins venceram?

O texto diz que elas “ganharam” sim senhor e lembra que até o Cash App, um sistema de pagamentos com 57 milhões de usuáriospassou a suportar stablecoins,

Isso tudo é verdade, mas a conclusão implícita não funciona: que stablecoin substitui Bitcoin. Não substitui, porque stablecoin não é um ativo escasso nem um ativo sem emissor.

Stablecoin é, na prática, um real ou um dólar digital com uma promessa de resgate por trás.

E promessa de resgate é algo que vai totalmente contra o princípio do bitcoin, que é desconfiar da responsabilidade dos governos.

Exatamente o tipo de coisa que funciona maravilhosamente bem, até o dia em que para de funcionar. As stablecoins podem sofrer corrida se o mercado perder confiança no resgate a valor cheio, e a integração com o sistema tradicional pode criar risco de contágio.

Até o noticiário mais pró cripto admite que o mercado de stablecoin tem um “pilar frágil”, especialmente quando a conversa entra em transparência e qualidade de reservas.

No BTC, ninguem tem que confiar em nada. Está tudo na blockchain, público e verificável, pra quem quiser ver.

Então o que acontece, na prática, é outra coisa: stablecoin vence como produto de pagamento e de dolarização rápida, principalmente em países como o Brasil, onde o InvestNews mostrou bilhões de reais girando em stablecoins em poucos dias.

Mas isso não ocupa o mesmo lugar do Bitcoin, que é o lugar de um ativo escasso e sem emissor, fora do risco das gastanças e besteiras governamentais, como o subprime, que é o contexto de criação do BTC, inclusive..

E tem ainda um detalhe que o texto usa como símbolo de abandono, mas dá para ler como maturidade: o Cash App não “largou” o Bitcoin, ele está adicionando mais um produto para atender casos de uso diferentes.

Isso é exatamente o que empresas fazem quando percebem que o cliente não quer a ideologia do BTC, quer só mandar dinheiro.

E, se a gente for falar de pagamento de Bitcoin, não dá para fingir que não existe evolução.

A Lightning Network vem aumentando volume e uso, com estimativas de mais de um bilhão de dólares em volume mensal em novembro de 2025, em milhões de transações, segundo dados compilados a partir de operadores e analisados pela River.

Aí chega a parte do trading. A “adrenalina”, vontade de ganhar dinheiro rápido. Que pode até dar certo no começo, mas te leva pra lama se você continuar tentando. Aqui, falamos dos mercados de previsão.

Lembra da brasileira que criou a Kalshi?

O texto diz que Polymarket e Kalshi estão vencendo como instrumento especulativo e que até a Coinbase entrou nisso.

Aqui o contra argumento é bem simples: isso não é concorrência com o Bitcoin, é concorrência por tempo de tela de um tipo específico de apostador.

Mercado de previsão é divertido, dá manchete, mas está entrando numa zona regulatória confusa, com estado processando, juiz dando liminar, e briga pública sobre se isso é derivativo ou jogo.

Um produto que ainda está discutindo se pode operar em certos lugares não é exatamente o “novo rei” que destrona um ativo global, vinte e quatro horas, com liquidez gigante e acesso em qualquer canto.

E olha a ironia aqui: muita coisa desse universo de previsão usa stablecoin, e Coinbase está no meio como custódia e infraestrutura. Isso pode acabar puxando mais gente para o ecossistema cripto, não o contrário.

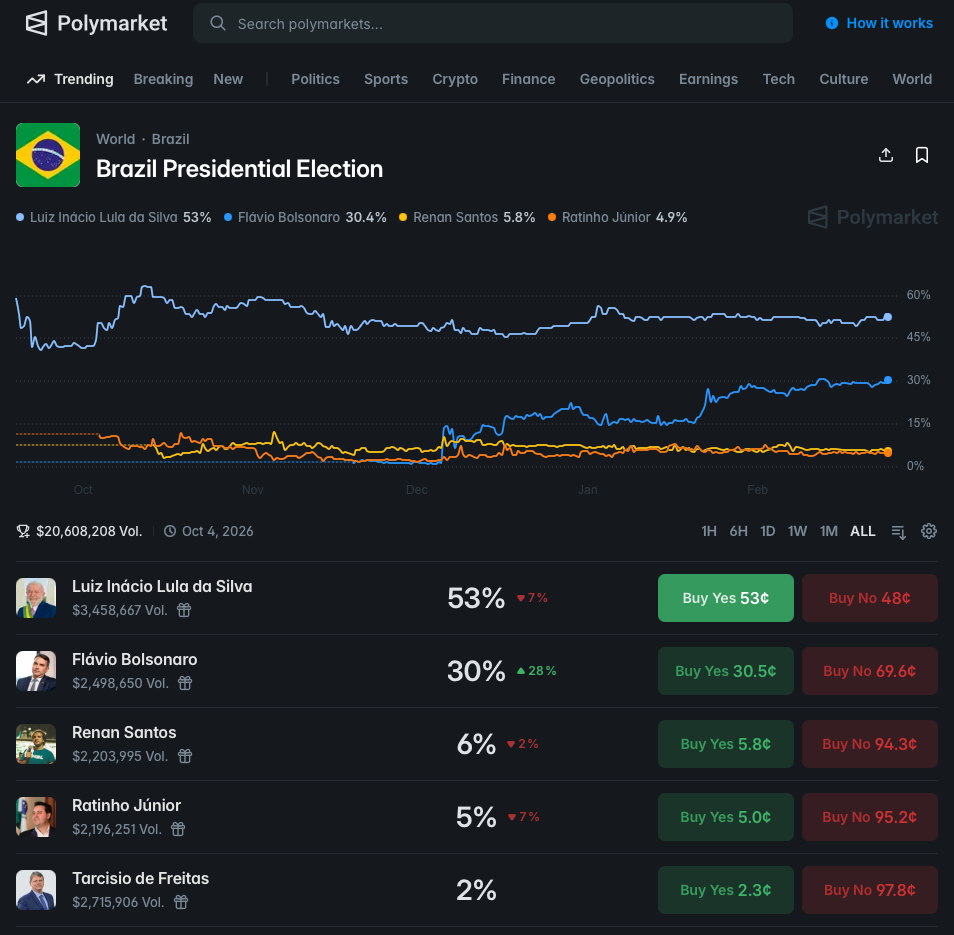

Olha inclusive como tá o placar da eleição brasileira, as ODDs pra quem ganhar aqui

Agora vamos para a frase mais agressiva do texto: “o Bitcoin não tem fundamentos tradicionais, o valor depende de crença, e a narrativa era ‘o número sempre sobe’”.

Isso é meia verdade e meia simplificação. Sim, ele não tem fluxo de caixa como uma ação. Só que dizer que ele não tem fundamento é ignorar que Bitcoin tem fundamentos de rede, de segurança e de adoção que são mensuráveis, e que vários players institucionais usam para construir tese.

Você consegue medir custo de produção, hashrate (que é a força computacional da rede), dificuldade da mineração, liquidez, concentração de oferta, custo base dos detentores,

“realized cap” e um monte de coisa que não existe em ativo tradicional do mesmo jeito, mas existe como base de análise.

A Glassnode, por exemplo, calcula o realized cap olhando o preço em que cada unidade foi movida pela última vez, e isso dá uma noção de “capital realmente colocado” na rede. O CoinDesk reportou salto de dificuldade e recuperação de hashrate perto de um zettahash por segundo, que é um retrato direto de segurança e competição na rede.

A State Street publicou agora em fevereiro de 2026 um material bem direto sobre frameworks de valuation do Bitcoin, discutindo custo de produção, efeito de rede e outras formas de tentar precificar.

Quando o InvestNews fala que a institucionalização tirou o “misticismo” e transformou o Bitcoin em ticker,

como se isso fosse uma armadilha, eu rebato com uma frase só: virar ticker é virar alocável. ETF à vista,empresas com caixa em BTC, derivativos e produtos estruturados não são um problema.

Eles são a ponte para dinheiro grande, e dinheiro grande entra e sai com disciplina, não com ämor. Claro que isso deixa o preço mais frio, mas também deixa o mercado mais líquido e mais robusto.

Mesmo com saídas recentes, os ETFs à vista de Bitcoin nos EUA acumularam algo perto de cinquenta e quatro bilhões de dólares em entradas líquidas desde o lançamento.

O BTC pode subir, e a gente acredita nisso, quando a combinação de liquidez, crescimento e apetite por risco permite. E o próprio noticiário explica que parte desse aperto recente veio de macro, dólar forte expectativa de juros e incerteza com tarifas, tudo coisa que derruba ativos de risco. Fizemos até um vídeo aqui em cima, falando como o mundo tá maluco.

Queda grande no Bitcoin sempre existiu. Não foi a primeira, não vai ser a última. Incluindo o fato de decretarem a morte dele.

E tem um último contra argumento que, para mim, é o mais importante de todos: se o Bitcoin estivesse realmente morrendo, a gente estaria vendo a rede enfraquecer, a segurança caindo sem recuperar, a liquidez secando, e o interesse institucional evaporando de vez.

Nada disso tá acontecendo agora.