Ontem eu fiz um vídeo aqui falando do Tesouro Reserva,

o novo título do Tesouro Direto, que funciona 24 horas por dia, sete dias por semana.

Eu fui responder os comentários e o que mais apareceu foi gente dizendo “eu que não vou financiar o Lula”, “isso é igual a poupança do Collor”, “o governo vai confiscar tudo de novo”.

Calma. Senta aí que esse vídeo vai te explicar, por que logo eu, que sou crítico ferrenho de governo, odeio inflação, odeio INSS, odeio imposto, e mesmo assim eu tenho Tesouro Direto na carteira.

E mais. Por que o teu dinheiro “seguro” no banco também está financiando o Lula sem tu saber. Bora, deixa o teu like, se inscreve no canal, porque esse vídeo vai te tirar uma venda dos olhos.

EU ODEIO GOVERNO E TENHO TESOURO DIRETO

Quem me acompanha sabe. Eu sou libertário, falo o tempo inteiro que aposentadoria pelo INSS é uma roubada, que o governo destrói o teu poder de compra com inflação, que imposto no Brasil é confisco disfarçado.

E ainda assim eu tenho Tesouro Direto na minha carteira. Enfim, a hipocrisia.

Calma. Sabe porque? Porque viver no Brasil e achar que tá fugindo do risco soberano brasileiro é mentira. Não dá. Não existe.

Tu pode até diminuir, e eu vou te ensinar como daqui a pouco, mas zerar a exposição ao governo brasileiro morando aqui, ganhando em real, pagando em real, é impossível.

A diferença é que, quando eu compro um Tesouro Selic ou o novo Tesouro Reserva, eu sei exatamente o que tenho.

Sei quem é o emissor. Sei a taxa. Sei o prazo. Sei o risco.

Quando você deixa dinheiro parado no banco, você não sabe quase nada. E é aí que mora o problema. Vamos por partes, como já diria Jack.

SEU DINHEIRO NO BANCO TAMBÉM FINANCIA O GOVERNO

Olha esse número e segura essa informação.

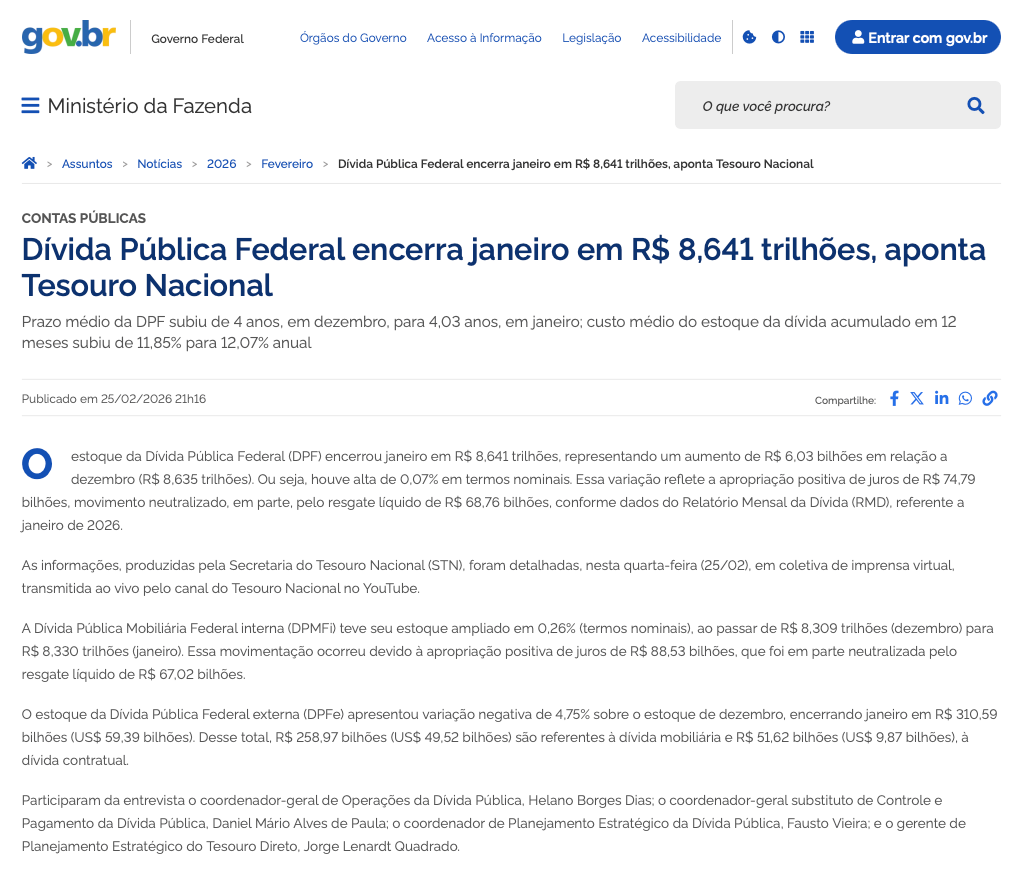

A dívida pública federal fechou janeiro deste ano em R$ 8,6 trilhões. Desse total, a dívida interna, que são os títulos circulando no mercado, soma R$ 8,3 trilhões.

Quem detém esses títulos todos? Pega o relatório do Tesouro e olha aqui.

Instituições financeiras, ou seja, os bancos, detêm 32% da dívida. Isso dá mais de R$ 2,6 trilhões em títulos públicos na mão dos bancos.

Por que os bancos têm tanto título público? E que dinheiro eles colocam lá, o deles?

Porque eles são obrigados, em parte, e porque é o investimento mais seguro e líquido pra eles. Uma das obrigações se chama depósito compulsório.

Funciona assim. Você deposita mil reais no banco. Você acha que fica lá?

Nada, o banco já cuida de emprestar esse dinheiro. Seja pra outra pessoa, cobrando uma facada de juros, ou justamente pro governo, em títulos públicos.

Isso mesmo: o seu dinheiro, aquele que você acha que tá lá no banco, também financia o grande Estado brasilenho.

Só aqui já morre esse papo de ideologia, de achar que você lá no itauzão está fazendo menos mal pro país do que comprando Tesouro Selic.

Mas vai além. Imagina que o banco pega seu milão, e empresta pro Zé da padaria. Que por sua vez pega o dinheiro e paga um forno, pro fornecedor que também tem conta no itau.

O banco laranja olha aquilo e pensa: Opa, mais mil contos? Vou emprestar pra alguém! E começa de novo o ciclo do dinheiro infinito.

Parabéns, você acabou de entender o sistema de reservas fracionárias: seu dinheiro não está no banco, já foi emprestado.

E por que fracionário? Pra não dizer que é infinito, tem regras. Porque se todo mundo vai ao mesmo tempo no banco dizendo: devolve meu dinheiro, ferrou: a casa caiu. Novamente, a grana não tá lá.

Então o banco não pode emprestar esses mil reais inteiros pra outra pessoa. Por lei, ele tem que mandar uma FRAÇÃO, uma fatia pro Banco Central, em forma de reserva.

Parte dessa reserva está onde? É cumprida com títulos públicos. Tuchê!

Faz uma simulação rápida. Se 20% da poupança vai pro compulsório, e parte dessa parcela acaba virando título público, a cada R$ 10 mil que tu deixa lá, uns R$ 2 mil já estão financiando o governo.

Indireto. Sem te avisar. Sem render nada por isso pra você!

O que sobra do teu depósito, depois do compulsório, o banco não deixa parado olhando pro teto. Ele aplica em algum lugar pra rentabilizar. E adivinha qual é o destino preferido dele?

Conta corrente, CDB, fundo de renda fixa do banco, caixinha do banco digital. Tudo isso o banco não deixa parado. Ele aplica em algum lugar pra rentabilizar.

Adivinha onde? Título público. Compra LFT, compra Tesouro Selic, compra NTN, e fica embolsando a Selic cheia, hoje a 14,5% ao ano.

E o que ele te paga? Bem menos. A diferença fica de lucro pro banco. Olha que negócio bonito.

Por isso aquela conta dos R$ 2,6 trilhões em título público na mão dos bancos é tão alta. A maior parte nem é compulsório, é alocação voluntária, é o banco rentabilizando o teu dinheiro com título do Tesouro, ganhando a Selic cheia, e te repassando uma fatia minúscula.

E você se orgulhando aí, se gambando, de não estar financiando o Lula. Que beleza!

Então a frase “eu não vou financiar o Lula” e deixa o dinheiro no banco é a maior contradição que existe. Você já está financiando. Só que sem ganhar quase nada por isso, no caso da poupança ganhando bem pouquinho, e sem saber pra onde teu dinheiro está indo.

CONFISCO DO COLLOR, VAMOS POR PARTES

Agora o segundo argumento que mais apareceu. “Mas e o Collor? E o confisco da poupança em 1990?”

Calma, vamos nos desesperar com calma.

Quem é mais jovem talvez não tenha vivido isso. Eu me lembro um pouco, tinha 7 anos na época.

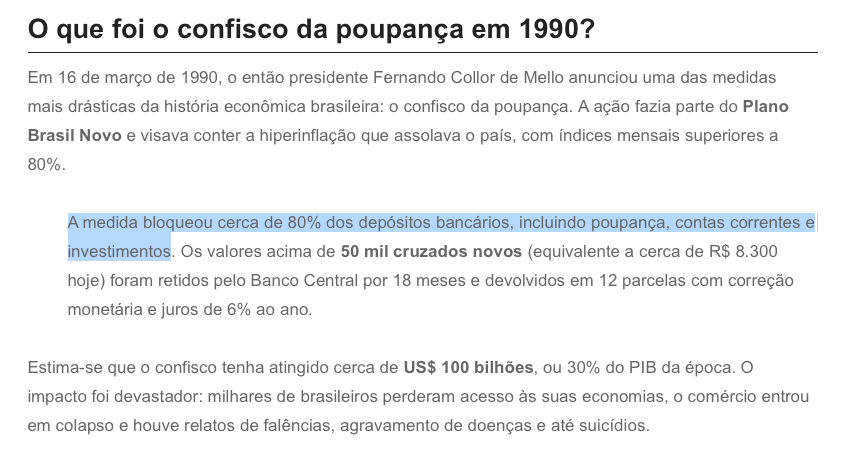

Em 16 de março de 1990, dia seguinte à posse do Collor, a ministra Zélia Cardoso de Mello anunciou um pacote cruel, nojento, desumano.

Bloqueou os depósitos acima de 50 mil cruzados novos em conta corrente, poupança e outras aplicações, por 18 meses, com a promessa correção e juros de 6% ao ano.

Detalhe: com o apoio do congresso e do judiciário, não foi algo ditatorial não.

A medida pegou cerca de 80% dos depósitos bancários do país. Não foi pouca coisa. Um roubo do dinheiro das pessoas, na prática.

Mas olha o contexto. A inflação naquele momento estava em 80% ao mês. Por mês.

Tu acordava de manhã e o pão tinha um preço, à tarde tinha outro. Eu me lembro das maquininhas barulhentas de etiquetas, o dia todo no supermercado.

A gente fazia travessura de trocar as etiquetas, olha que molecagem.

Sim, você da geração Z, existia um mundo onde não tinha código de barras.

Mas enfim, o país estava à beira de virar Venezuela.

O Collor achava que os fins justificavam os meios.

Tentou parar a hiperinflação congelando dinheiro à força. Deu errado, virou uma das maiores tragédias econômicas da história do Brasil. Teve gente que tirou a própria vida, meu amigo.

O próprio Collor pediu desculpas anos depois, em 2020. E o que veio pra frear a hiperinflação foi o plano real, que a gente fez um vídeo dos 30 anos explicando tudo aqui.

Agora, a pergunta mais importante. Esse cenário pode acontecer de novo, hoje? Vamos analisar com calma.

O CONFISCO PODERIA ACONTECER HOJE?

Bom, pra quem ainda acredita nas leis do Brasil, desde 2001, a Emenda Constitucional nº 32 alterou o artigo 62 da Constituição Federal para proibir expressamente a edição de medidas provisórias que visem ao confisco de bens, poupança popular ou qualquer outro ativo financeiro:

Mas se você desconfia até da sua sombra aqui no nosso país, onde até o passado é incerto. Eu não tiro a sua razão. Aliás, concordo com você. Mas vamos ver pelo lado econômico da coisa, se um calote no Tesouro faria sentido pro governo.

O PREGO NO CAIXÃO

Vamos pensar no racional. Imagina que o governo decide dar calote no Tesouro Direto, ou seja, não pagar a galera que comprou título público.

Olha o tamanho disso. O estoque total do Tesouro Direto em dezembro do ano passado era de R$ 213,24 bilhões.

A dívida pública total era de R$ 8,6 trilhões.

Faz a conta. O Tesouro Direto, que é a parte que a pessoa física compra, representa cerca de 2,5% da dívida pública total. Dois e meio por cento.

Os outros 97,5% estão na mão de quem? Bancos, fundos de previdência, fundos de investimento, investidores estrangeiros, gestoras gigantes do mundo inteiro.

Se o governo desse calote nesses 2,5% do Tesouro Direto, no dia seguinte ninguém mais empresta um centavo pro Brasil.

O risco soberano explode. Os juros que o país paga vão pras nuvens. As empresas brasileiras quebram uma depois da outra.

E os 97,5% dos outros credores? Não vão aceitar calote calado. Bancos americanos, fundos de pensão internacionais, BNDES, tudo isso entra em pé de guerra.

Em outras palavras, dar calote no Tesouro pra economizar uma migalha custaria pro governo dezenas de vezes mais em juros futuros e em colapso econômico. Não fecha a conta.

Calote no Tesouro custaria pro governo dezenas de vezes mais do que ele tentaria economizar. Conta básica de padaria, não fecha.

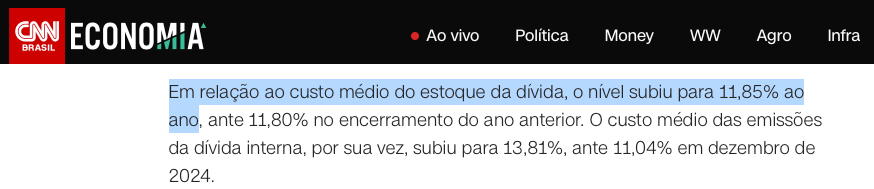

Pra ter ideia, segundo o relatório do Tesouro, em 2025 a dívida ficou com custo médio em torno de 11,85% ao ano.

Se calotar, esse custo dobra ou triplica em meses. O país vira pária no mercado internacional, igual Venezuela mesmo.

Nenhum governo, nem o pior que tu consegue imaginar, faz isso sabendo a conta.

“Ah, mas eu acredito sim que o Brasil vai virar uma venezuela””. Bom, aí o remédio pra sua dor é outro, aguenta que vou falar disso também.

SE QUEBRAR O TESOURO, QUEBRA TUDO

Mas pensa bem: se acontecesse um colapso geral, tipo o de 1990, você acha mesmo que o teu dinheiro no banco estaria a salvo?

Olha o que o Collor fez. Bloqueou conta corrente, bloqueou poupança, bloqueou aplicação. Tudo junto.

Não foi só Tesouro. Naquela época sequer existia Tesouro Direto, que só nasceu em 2002.

Então a ideia de que “deixar no banco é mais seguro porque não é Tesouro” é falsa. Em cenário de catástrofe, banco, Tesouro, poupança, tudo está na mesma sopa. Inclusive porque, como eu já falei, parte do que está no banco já é Tesouro disfarçado.

É mole?

Mas ok, continuo contigo que ainda continua achando que os livros de economia não se aplicam no brasil. Quando dizem que os títulos públicos em moeda local são os mais seguros.

Até porque, bastaria imprimir dinheiro pra pagar, ou rolar a dívida. Custa bem menos, em todos os aspectos. O custo é repassar o problema pra inflação, mas politicamente custa menos do que calote explícito.

Mas ainda tô te ouvindo, não confia no Tesouro Direto mesmo assim?

O REMÉDIO TEM OUTRO NOME:

Ok. Mas não adianta ficar dizendo que o Tesouro pode ter calote, e dormindo tranquilo com dinheiro no banco. Como diz o ditado: mantenha seu dinheiro onde está a sua boca.

Como a gente viu, se acontecer o calote no TD, é prego no caixão do brasil. E qual a única solução pra isso?

Tem nome. Se chama diversificação geográfica. É colocar parte do teu patrimônio fora do Brasil, fora do real, fora do risco soberano brasileiro.

Tem várias formas. Conta no exterior, ações americanas compradas em conta lá fora, fundos internacionais, ouro, e sim, dólar e bitcoin também entram nessa cesta.

DÓLAR E BITCOIN NÃO SÃO REMÉDIO MILAGROSO

Mas não de um jeito que o povo pensa. Porque teve gente rindo, falando “não acredito que vocês ainda usam real” Eu só uso USDC!

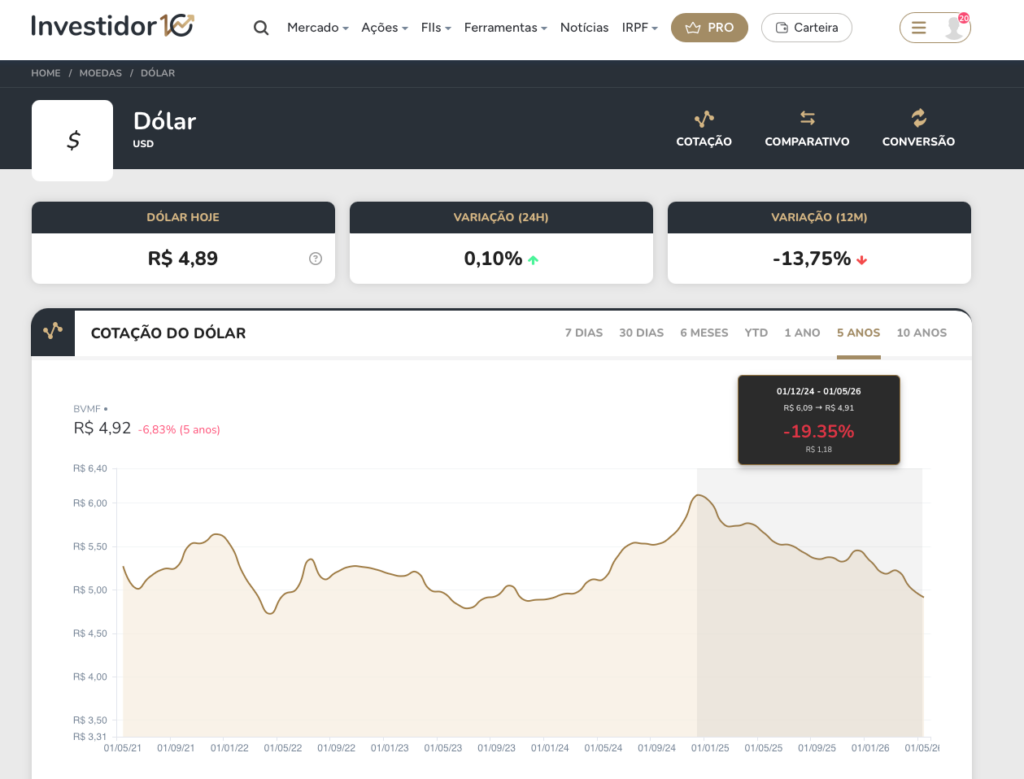

Olha que decisão “inteligente”. No final de 2024, o dólar bateu mais de 6 reais. Hoje, ele está rondando R$ 4,90, perto disso. Isso é uma queda de quase de 20% em pouco mais de um ano. Olha aí no site investidor10.com.br

Para e pensa de novo:

quem botou R$ 100 mil em dólar no final de 2024 hoje tem cerca de R$ 79 mil em real. Perdeu mais de 20 mil reais com o dólar caindo. Sem contar a inflação do período.

Veja bem, dolarizar aos poucos para ir fazendo a sua reserva contra o Brasil é uma coisa. Ter gastos em uma moeda e usar outra é que não faz sentido.

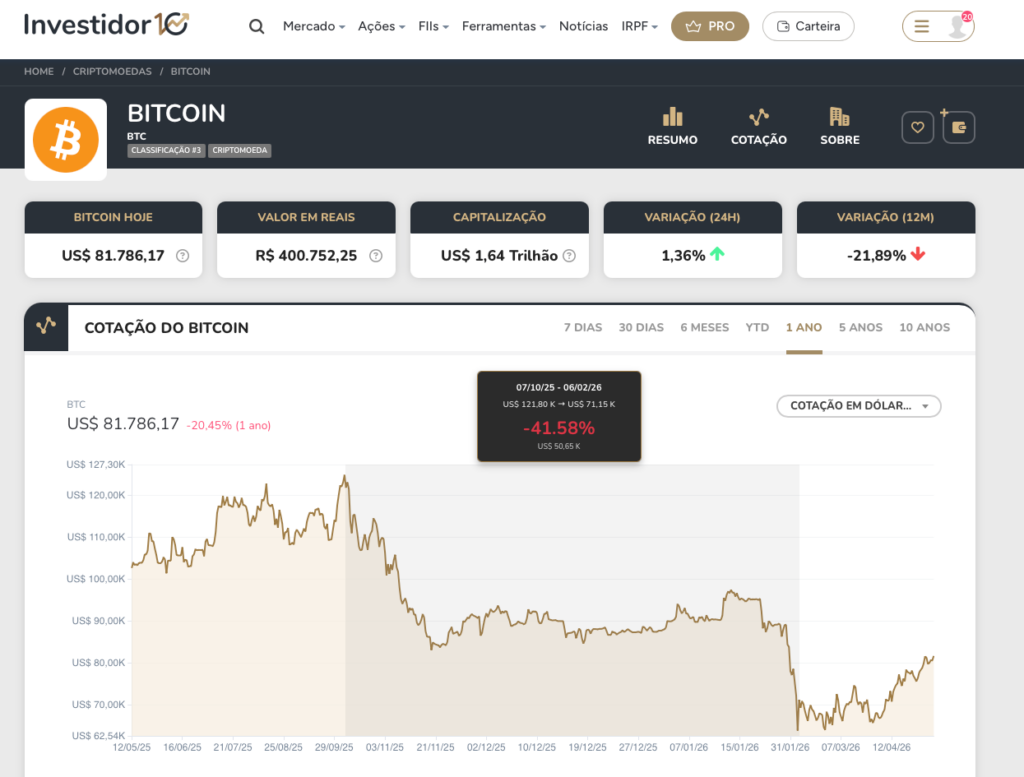

A mesma coisa com o bitcoin? Olha aqui.

Chegou a cair mais de 40% no período que está na tela. De novo, bitcoin é ruim? Claro que não.

Inclusive, momentos ótimos agora na baixa pra comprar. Sempre aos poucos, com o dinheiro que você não vai precisar no curto prazo. Inclusive, no primeiro comentário tem link pra você sempre levar mais btc pra casa toda vez que for comprar.

Mas viver disso, gastos em reais, usando só cripto, é coisa que não faz sentido.

Tá vendo? Diversificação geográfica funciona como proteção de longo prazo, contra cenário extremo, não como milagre de curto prazo. No curto prazo, ela pode te dar prejuízo, e pode doer.

Tem que ter, mas tem que ter junto com Tesouro Direto, junto com renda fixa privada, junto com bolsa brasileira. Quem coloca 100% em qualquer coisa, sai chorando uma hora. Mesmo que essa coisa seja dólar ou BTC.

MAS AS LCI, LCA?

Mas e os ”investimentos com lastro”, como LCI e LCA. Eles vão pra imóveis e agronegócios, e assim o banco não manda pro Tesouro né? Né?

Meu amigo, pensa nos investimentos como um rio. Tudo escorre para o mar.

O banco trabalha com descasamento de prazos. Ele capta uma LCI tua de 2 anos, e tem crédito imobiliário de 30 anos na carteira lastreando isso.

Enquanto a sua LCI não vence, o dinheiro precisa estar, líquido, rentabilizado. Adivinha onde? No Tesouro. Entende como é uma batalha perdida?

TESOURO NÃO É VILÃO, BANCO NÃO É MOCINHO

O jeito de você lutar contra o governo não é fingindo que o problema não existe. Nesse caso é o contrário: se você não ir direto no Tesouro Direto, o bancão fala: não seja por isso, meu amigo. Dê-me o seu dinheiro que farei isso em nome da sua pessoa.

Cuidado pra não perder dinheiro por crença. E nesse caso, crença errada ainda.

Se precisar de uma carteira balanceada e de acordo com o seu perfil, só chamar a gente na minha consultoria a Lumen.

Se quiser entender mais do Tesouro Reserva, vem ver esse vídeo. E nesse outro eu ensino como o Tesouro IPCA pode ser uma surpresa enorme pro seu bolso.