TESOURO RESERVA ACABOU DE CHEGAR: 1 REAL, SELIC CHEIA, 24 HORAS. É O FIM DA CAIXINHA?

Você ainda guarda dinheiro na caixinha do Nubank? Ou de outros bancos digitais? Ou quem sabe, ainda tem dinheiro na poupança, em pleno 2026?

O Tesouro Nacional acabou de lançar O Tesouro Reserva, uma verdadeira bomba no colo dos bancos.

Esse vídeo aqui vai salvar o seu bolso. E claro, valer o seu like e a inscrição no canal, bora ver?

QUEM TÁ POR TRÁS DISSO

Hoje, dia 11 de maio, a B3 tocou o sininho, lá no centro de São Paulo lançando o Tesouro Reserva pro público geral.

O recado tá claro. O governo entrou na briga pelas caixinhas digitais. A poupança, que tem mais de 160 anos de Brasil, já estava perdendo gente faz tempo. Agora chega esse cara novo prometendo bater as caixinhas.

Pera. O governo tá competindo com banco? Logo ele, o governo, que é o cliente número um dos bancos.

O QUE É ESSE TAL DE TESOURO RESERVA

Vamos da forma mais simples possível.

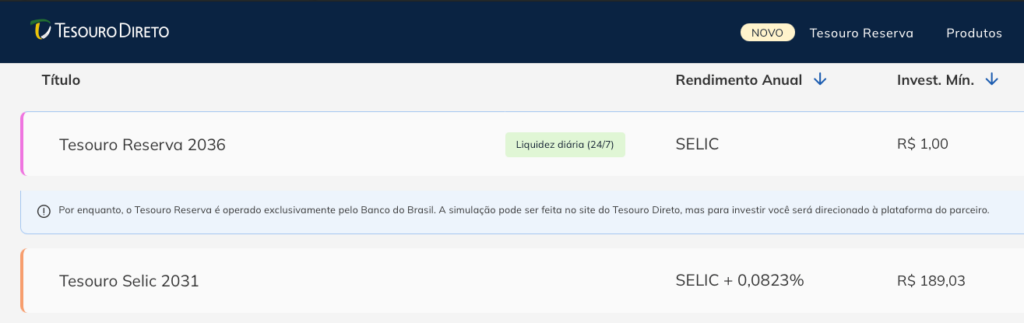

O Tesouro Reserva é um título do governo federal. Você empresta dinheiro pro governo, ele te paga juros baseado na taxa Selic, e pode tirar quando quiser.

Aplicação mínima de 1 real. É isso mesmo, 1 real. Dá pra começar com o troco do café.

Resgate a qualquer hora do dia, todo dia da semana, com o dinheiro caindo na conta na hora via Pix. Inclusive feriado, domingo, três da madrugada, o que for.

Pra ser mais preciso, não funciona da meia noite a 1 da manhã. Mas já é uma baita novidade, isso nunca existiu no Tesouro Direto, o programa que te permite comprar os títulos do governo. A ver como vai funcionar isso direitinho.

Mas o que importa é que o saldo nunca cai. Nunca. Independente do que acontece com a Selic, com a inflação, com o dólar, com a guerra no Oriente Médio. O dinheiro que você coloca só pode ir pra cima.

DIFERENÇA PRA POUPANÇA

Olha essa simulação. Pra você que ainda tá na poupança. Mil reais no Tesouro Reserva por um ano, daria 40 reais a mais no seu bolso.

Se fossem 10 mil, daria quase 400. Isso em um ano! Imagina quem tem o dinheiro todo de uma vida nessa joça de poupança. Daqui a pouco vou comparar com as caixinhas, fica aí.

E pra arrematar, o Tesouro quebra uma regra dos investimentos, olha que estranho. Você que é nosso inscrito sabe que se algo rende mais, é porque tem mais risco, certo? Aqui não vale.

O Tesouro Reserva rende mais e é mais seguro do que a poupança. Sabe por que? Porque poupança é um produto de um banco privado. Que tem um risco mínimo de falir, se for um bancão, mas tem.

Agora, quando você empresta dinheiro pro governo, tá literalmente na mão de quem pode imprimir dinheiro pra te pagar de volta. É o investimento mais seguro dentro de um país, o título público emitido em moeda local.

Se não puder imprimir, o governo rola a dívida: emite mais título e te paga de volta. Aliás, o dinheiro seu que tá no banco, vai pra esse mesmo lugar: o banco paga uma miséria na poupança, por exemplo, e ganha o rendimento direto do governo. Sobre o seu dinheiro.

Então, muito melhor você ir direto na fonte certo?

DIFERENÇA PRO TESOURO SELIC

Mas o Tesouro Reserva também é diferente do Tesouro Selic tradicional.

Os dois são indicados para os seus objetivos financeiros que você não pode perder dinheiro. Geralmente de curto prazo: sua reserva financeira, enfim.

O site do tesouro até coloca coisas de longo prazo, mas pra isso, quando você tem tempo, não tem problema nenhum oscilar no meio do caminho. E aí tem títulos melhores do que o Tesouro Reserva ou Selic, se você tiver tempo pra isso.

Mas deixa pra lá, vamos focar nisso, objetivos de curto prazo mesmo.

A primeira diferença do Reserva para o Selic clássico é esse número depois da Selic aqui no rendimento, tá vendo?

O Selic clássico tem um pouquinho de marcação a mercado.

É quando o preço do título sobe ou desce conforme as condições a mercado. Hoje com Selic alta isso é quase imperceptível, mas já deu dor de cabeça em épocas de Selic a 2%. Saudades.

O Tesouro Reserva acabou com essa dor de cabeça. Saldo só crescente, repara que não tem nada depois da SELIC.

E também, claro, a quantidade de dinheiro pra investir: hoje, você precisaria de quase 190 mirréis pro Tesouro Selic “normal””. No Tesouro Reserva é um realito somente. Justamente pra concorrer com as caixinhas. Mas será que ele é melhor? Vamos ver agora.

A SELIC AGORA, E O QUE TU GANHA NA PRÁTICA

A Selic hoje tá em 14,50% ao ano. Na verdade o rendimento é menor do que isso por 2 motivos:

- O que o governo divulga é a Selic Meta. É um alvo somente.

- A selic praticada na vida real é um pouco menor do que isso, 14,40% hoje. É a chamada Selic Over.

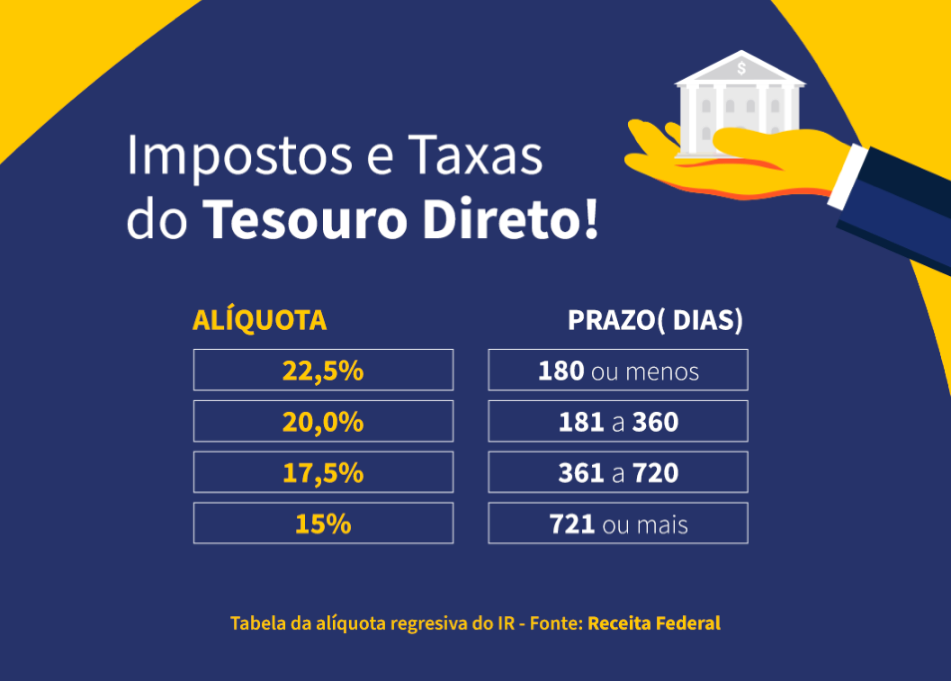

- E também porque tem os impostos. Que valem para todos os títulos do Tesouro, inclusive. E também para a caixinha do Nubank, CDBs, e os demais cofrinhos.

Isso além do infame IOF, que é um imposto cobrado de você, quando você tira o dinheiro antes dos 30 dias. Também incide sobre caixinha e qualquer título do Tesouro.

A FAMOSA CAIXINHA DO NUBANK

Agora a comparação que você tava esperando. Como o Tesouro Reserva se compara com a caixinha do banco digital.

Caixinha padrão do Nubank rende 100% do CDI. CDI é uma taxa que anda coladinha na Selic, hoje em 14,40% ao ano. Que é exatamente o valor do rendimento do Tesouro Reserva, lembra?

Então nesse caso, deu empate técnico.

Agora, presta atenção em um detalhe. A gente tinha feito um vídeo no anúncio do Tesouro Reserva, e a expectativa nossa era de que não seria cobrada a taxa de custódia da B3.

E para nossa surpresa… Sim, é cobrada, acima de 10 mil. E só incide sobre o que exceder esse valor.

Que tistreza. Então o empate só vale abaixo de 10 mil. Olha o que acontece, por exemplo, se você tem 50 mil reais, aplicados por um ano.

Na caixinha padrão do Nubank, o rendimento bruto é de seis mil cento e setenta reais, antes do imposto. No Tesouro Reserva, dá oitenta reais a menos, porque a B3 cobra 0,20% sobre os 40 mil que passam dos 10 mil isentos. Seis mil e noventa reais, antes do imposto.

- Caixinha padrão (100% CDI): ≈ R$ 6.170

- Tesouro Reserva (100% Selic Over, com 0,20% sobre os R$ 40k excedentes): ≈ R$ 6.170 − R$ 80 = R$ 6.090

Então, a caixinha é melhor, porque rende mais? De novo, aí você tá olhando só rendimento. Eu acho que estamos muito longe do nubank quebrar, mas a gente tá comparando uma instituição financeira com um país inteiro. Então, eu diria que é natural que o Nubank pague um tiquinho a mais, porque o Nu tem mais risco.

Mas que a gente poderia ter dormido sem essa da taxa da B3, isso poderia, né?

TURBINANDO AS CONTAS

Mas nem só de uma caixinha vive o roxinho. Tem também a Caixinha Turbo.

Essa rende 115% do CDI, mas só se você movimentar 900 reais por mês na conta do Nubank. Pra quem é cliente Nubank+, Nucel ou Ultravioleta, ela pode render 120% do CDI. E aqui nem precisa movimentar os 900 reais.

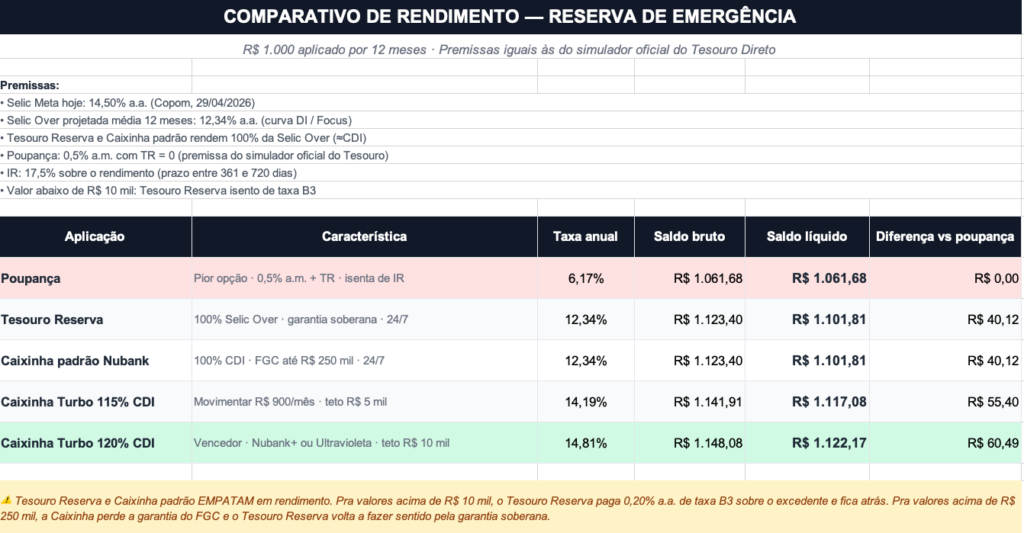

Olha como ficou a conta. Vamos usar o mesmo critério aqui, considerar a Selic projetada, não a atual fixa. É o jeito que todo o mercado fez, mas sou obrigado a dizer que é bem futurologia, e muitas vezes dá errado. Tudo pode acontecer no meio do caminho e o banco central pode não baixar o juro como previsto. Mas enfim, vamo lá.

Mil reais por doze meses, descontado o imposto:

A Poupança é a pior: cerca de 1.062 reais.

Caixinha padrão a 100% do CDI e o Tesouro Reserva: iguaizinhos, com praticamente 1102.

Caixinha Turbo a 115% do CDI: 1.117 reais.

Caixinha Turbo a 120% do CDI (Nubank+ ou Ultravioleta): 1122 reais. Então temos um vencedor, caixinha turbo. É isso?

Calma, champs. Espera ver o que acontece agora.

ONDE A PORCA TORCE O RABO

Caixinha do Nubank tem garantia do FGC, o Fundo Garantidor de Créditos, até 250 mil reais por CPF.

Significa que se o Nu virar uma estrelinha, o fundo devolve até esse limite pra você. É o que aconteceu com o Banco Master, recentemente.

Acima de 250 mil, se o Nubank quebrar, você perde a diferença. Que isso, o Nubank vai quebrar? Provavelmente não, mas é o tipo de risco que existe.

Tesouro Reserva não tem FGC. Sabe porque? Porque não precisa. Tem coisa melhor. Tem garantia do Tesouro Nacional, ou seja, do governo brasileiro inteiro. Em finanças, isso chama risco soberano, e é o menor risco do país. Sem limite. Tu pode colocar 1 milhão lá que o governo te paga até o último centavo.

Vamos nos desesperar com calma. Pra mil reais ou cinco mil reais não faz diferença prática. Pra valores maiores faz, e muito.

A PEGADINHA DA CAIXINHA TURBO

Olha o pulo do gato. A Caixinha Turbo tem teto.

Cliente padrão do Nubank, com a movimentação de 900 reais por mês: o teto é cinco mil reais. Acima disso o excedente cai pra Caixinha normal de 100% do CDI.

Cliente Nubank+ ou Ultravioleta, com a Turbo de 120% do CDI: o teto é dez mil reais.

Quer dizer, se vc tem trinta mil reais de reserva de emergência, só os primeiros cinco ou dez mil rendem turbinado. O resto rende igual a caixinha normal mesmo.

Acima de R$ 10 mil, o Tesouro Reserva começa a perder pela taxa B3. Acima de R$ 250 mil, a Caixinha perde a garantia do FGC. Se você tem mais de um quarto de milhão pra reserva de emergência, aí sim o Tesouro Reserva vence, não por render mais, mas por ter o governo inteiro como fiador.

Sabia dessa?

PRA QUEM SERVE E PRA QUEM NÃO SERVE

Mas pra quem serve? Vou ser direto.

Tesouro Reserva serve muito bem pro cara que tá começando agora e tem pouco dinheiro. Mil, cinco mil, dez mil reais. Nessa faixa você paga zero de taxa de custódia, tem a segurança soberana e o saldo só sobe.

Serve também pra quem tem mais de 250 mil de reserva e não quer ficar pulando de banco em banco pra respeitar o limite do FGC. Quer dormir tranquilo sabendo que o risco é o do governo inteiro? Tesouro Reserva resolve.

Serve pra quem não é correntista do Nubank, do Inter, do C6, e ainda tá no banco grandão. Se tu é do BB, agora tem opção dentro do próprio app, sem precisar abrir conta em fintech. A partir de hoje, a gente vai ver começar a ver o Tesouro Reserva em praticamente todas as instituições.

Não serve tão bem pra quem é Nubank+ ou Ultravioleta com a Caixinha Turbo a 120% do CDI até o teto de dez mil reais. Pra valores dentro desse teto, ela rende mais. Acima do teto, Tesouro Reserva volta a fazer sentido.

E não serve pra investimento de longo prazo, tipo aposentadoria. Pra aposentar, IPCA mais alguma coisa funciona muito melhor, porque protege o teu dinheiro da inflação por décadas. E ainda pode te dar um efeito colateral muito benéfico, que é render muito mais, muito antes do vencimento, que eu falei nesse vídeo aqui.

O VILÃO ESCONDIDO

O Tesouro Reserva, no fundo, é o governo brasileiro pegando dinheiro emprestado de você, comigo, do entregador de iFood e da empregada doméstica, pra continuar gastando.

A dívida pública do Brasil tá lá em cima, é o pior cenário fiscal de muitos anos. Cada real que tu coloca lá vira munição pro governo gastar com programa social, com inchaço da máquina pública, com benefício pra deputado, com aumento do funcionalismo.

É tudo no nosso. E os juros que ele te paga, tu sabe quem paga essa conta? Tu também, na inflação que come o teu salário todo mês.

Mas eu não tô dizendo pra não investir no Tesouro Reserva. Até porque, de novo, o banco faz isso com o SEU DINHEIRO, não tem como evitar.

É só pra você entender mesmo o jogo. Pelo menos, com a Selic em 14,50%, você ganha alguma coisa de volta enquanto o governo brinca com o seu dinheiro.

MINHAS CRÍTICAS

Mas é uma pena que eles ainda não deixaram o Tesouro Reserva igualzinho à poupança. Daria pra fazer isso com investimento de 1 centavo, assim como nela. Daria pra reaplicar automaticamente, quando o título vencer.

Sim, porque olha aí, o vencimento é 2036. Aí você tem que ir lá e reaplicar. Detalhe bobo, mas poderia deixar mais simples e transparente esse conceito de reinvestir.

E também não deveria cobrar taxa. De maneira que essa faixa, de quem tem de 10 mil a 250 mil, acaba ficando bem menos atrativa do que um CDB de um bom banco, a 100% do CDI. Ou as caixinhas mesmo. Você concorda?

Esse vídeo aqui é o tipo de vídeo que ajuda muita gente a sair da poupança hoje mesmo. E provavelmente alguém da tua família precisa ver.

Compartilha esse vídeo no grupo da família, manda pra esposa, pro filho, pra mãe que ainda guarda dinheiro na caderneta achando que tá rendendo.

Se precisar de algo mais completo pra investir, com consultoria patrimonial, holding, sucessão familiar, clique aqui pra agendar conversa com o time da minha consultoria CVM, Lumen.

Bora pra cima.